中心思想

皓元医药:小分子药物研发与产业化平台龙头

皓元医药(688131.SH)作为一家深耕医药行业16年的平台型企业,已成功构建起涵盖前端分子砌块、工具化合物以及后端原料药和中间体CDMO(合同开发与生产组织)的全产业链布局。公司凭借深厚的管理经验、雄厚的研发技术实力和六大核心技术平台,在小分子药物研发与产业化领域占据领先地位。其前端业务以高附加值的工具化合物为主,毛利率长期维持高位,并通过持续扩增SKU和强化品牌效应,实现了显著的市场优势和高速增长。

前后端协同驱动,市场前景广阔

皓元医药的长期成长性得益于其独特的前后端业务协同模式,前端业务不断向后端导流,形成良性循环。在后端CDMO业务方面,公司通过丰富的创新药项目储备、在ADC(抗体偶联药物)领域的强大技术能力以及马鞍山产业化基地的产能释放,有望迎来加速收获期。此外,公司拟通过并购药源药物,进一步拓展至制剂领域,打造“中间体—原料药—制剂”一体化服务平台,全面提升综合竞争力。基于广阔的市场空间和公司强劲的增长势头,预计2022-2024年营业收入和归母净利润将持续高速增长,展现出巨大的投资价值。

主要内容

前端业务持续发力,后端有望逐步迎来收获

皓元医药自2006年成立以来,逐步完善了小分子药物研发服务与产业化应用的平台布局。公司发展历程可分为三个阶段:初创期(2006-2013年)专注于前端小分子研发服务平台建设;快速成长期(2014-2017年)加速平台构建;产业链延伸期(2018年至今)通过安徽工厂开工,将业务延伸至后端生产,打造一体化外包服务平台。

公司核心管理团队拥有丰富的研发经验和管理能力,高管多为博士学历,曾在国内外知名药企担任技术管理岗位。公司拥有高活性原料药开发平台、多手性复杂药物技术平台等六大核心技术平台,支撑前后端业务高速发展。

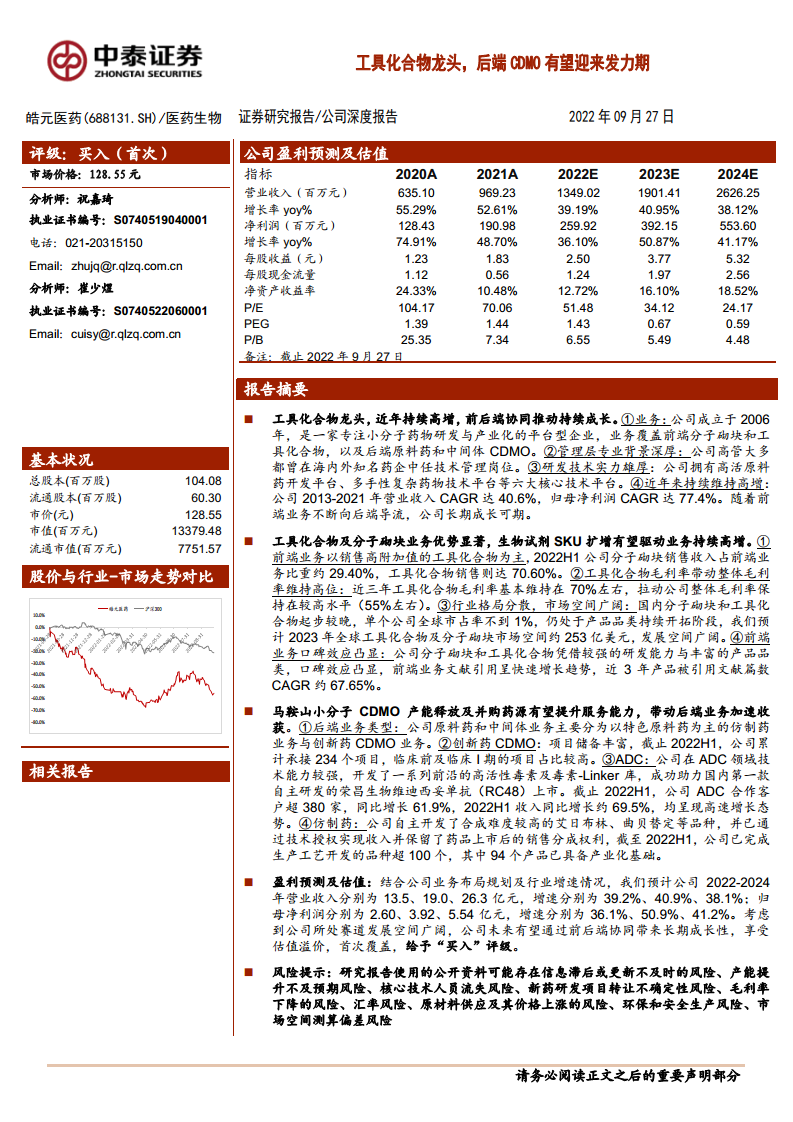

在业务结构上,公司主要分为前端的工具化合物及分子砌块业务(基于MCE、乐研平台)和后端的原料药及中间体业务。2021年,前端业务收入达5.45亿元,同比增长57.6%,占总收入的56.2%,显示出其主导地位。公司2013-2021年营业收入复合年增长率(CAGR)达40.6%,归母净利润CAGR达77.4%,持续保持高增长态势。

工具化合物及分子砌块:品牌优势显著,步入快速成长期

分子砌块是药物分子的基石,而工具化合物则具有一定的生物或药理活性,更接近苗头或先导化合物,广泛应用于生命科学及医药研究领域,单位价值较高。

根据沙利文及各公司年报研发投入分析,预计2023年全球化学试剂/工具化合物/分子砌块市场潜在规模约为253亿美元,市场空间广阔。这一测算基于全球化学药市场规模(预计2023年11567亿美元)、全球药物研发费用率(预计21.4%)以及试剂耗材占研发投入比重(约20.2%)等核心假设。

皓元医药的前端业务以销售高附加值的工具化合物为主。2022年上半年,公司分子砌块销售收入1.13亿元,同比增长78.29%,占前端业务比重约29.40%;工具化合物销售收入2.71亿元,同比增长53.26%,占前端业务比重约70.60%。近三年工具化合物毛利率基本维持在70%左右,带动公司整体毛利率保持在较高水平(55%左右)。2021年,工具化合物及分子砌块业务收入同比增长57.6%,毛利率约为68.28%。

公司在分子砌块和工具化合物领域品类丰富,已打造“MCE”、“乐研”、“ChemScene”等品牌矩阵,具有较高知名度。截至2022年6月30日,公司已自主研发、合成约16000种产品,累计储备超7.1万种分子砌块和工具化合物(其中分子砌块约5.2万种,工具化合物约1.9万种),并构建了130多种集成化化合物库。公司凭借较强的研发能力和丰富的产品品类,口碑效应凸显,近3年产品被引用文献篇数CAGR约67.65%。公司客户涵盖辉瑞、礼来、默沙东等跨国药企以及药明康德、康龙化成等国内CRO和科研院所。

公司采用“自主研发”与“外购再开发”双轮驱动模式,并于2019年新增生物业务,通过收购欧创基因和建设上海生化中心,夯实生物领域实力。截至2022年6月30日,已形成重组蛋白、抗体等各类生物大分子超过2800种,新品种的不断开发和海外拓展有望成为新的增长动能。

原料药中间体:服务能力提升,产能释放拉动新增长

公司后端业务主要分为以特色原料药为主的仿制药业务和创新药CDMO业务。2021年,原料药及中间体业务收入快速增长至4.17亿元,同比增长46.3%。其中,原料药中间体销售3.45亿元(+26.6%),占比82.7%;技术服务约7211万元(+476.0%)。2022年上半年,公司后端业务收入2.33亿元,同比增长10.14%,其中创新药收入1.39亿元(+66.69%),占比59.72%。

国内CDMO市场持续景气,预计2019-2022年复合年增长率达29.40%,2022年市场规模将达到65亿美元。皓元医药的创新药CDMO业务项目储备丰富,截至2022年6月30日,累计承接234个项目,主要布局在中国、日本、美国和韩国市场。这些项目多处于临床前及临床I期,随着客户项目研究的推进,有望逐步向下游延伸,漏斗效应将逐步显现。

在ADC药物领域,公司技术能力较强,在国内较早开展ADC药物开发研究,开发了一系列前沿的高活性毒素及毒素-Linker库,并成功助力国内第一款自主研发的荣昌生物维迪西妥单抗(RC48)上市。2022年上半年,公司ADC合作客户超380家,同比增长61.9%,收入同比增长约69.5%,均呈现高速增长态势。预计未来3-5年全球ADC药物有望迎来收获期,市场规模将达到99.3亿美元(2025年),年复合增长率达25.9%。

在仿制药业务方面,公司主要布局高壁垒特色原料药,自主开发了合成难度较高的艾日布林、曲贝替定等品种,并通过技术授权实现收入并保留销售分成权利。截至2022年6月30日,公司已完成超100个品种的生产工艺开发,其中94个产品具备产业化基础,涵盖抗肿瘤、抗病毒、糖尿病、心脑血管疾病治疗等领域。公司后端承接仿制药项目201个,其中商业化项目52个。

产能方面,马鞍山产业化基地项目正全速推进,I期规划投入5.3亿元,建立3个GMP生产车间,产能121.1吨。截至2022年6月30日,I期工程中1个生产车间已处于试生产准备阶段,其他将陆续完工。此外,新建的2条ADC产线计划于2022年9月初投入运营,配备符合国际OEL管理规范的负压隔离器,有望解决产能瓶颈,驱动后端业务加速增长。

公司拟收购药源药物,旨在打通“中间体—原料药—制剂”一体化服务,提升综合竞争力。药源药物聚焦CMC领域多年,拥有多个GMP原料药公斤级实验室及5个独立的制剂D级洁净车间,通过欧盟QP质量审计。此次收购若顺利落地,将进一步开拓公司的规模化生产能力,为客户提供更全面的综合性服务。

盈利预测与估值

结合公司业务布局规划及行业增速情况,预计皓元医药2022-2024年营业收入分别为13.5亿元、19.0亿元、26.3亿元,复合增长率约39.53%;归母净利润分别为2.60亿元、3.92亿元、5.54亿元,复合增长率约45.94%。

在核心假设方面,公司各项费用率、营业税金及附加占营业收入百分比基本维持稳定;工具化合物及分子砌块业务复合增长约40.6%;原料药及中间体业务复合增长约38.1%,受益于仿创项目放量和马鞍山产能落地;其余业务收入占比较少,保持约5.00%增长。此外,预计2022年马鞍山ADC新产线投入将带来折旧摊销增加,后端业务毛利率短期波动,2023年有望逐步恢复;分子砌块与工具化合物品牌效应持续凸显,生物试剂快速成长期,预计2022年整体毛利率提升趋势有望持续。

采用相对估值法,选取药石科技、阿拉丁、成都先导作为可比公司,2023年平均估值为32.0倍。考虑到公司所处赛道发展空间广阔,未来有望通过前后端协同带来长期成长性,享受估值溢价,首次覆盖给予“买入”评级。

报告同时提示了多项风险,包括研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、产能提升不及预期风险、创新药研发项目转让不确定性风险、毛利率下降的风险、原材料供应及其价格上涨的风险、环保和安全生产风险以及市场空间测算偏差风险。

总结

皓元医药作为小分子药物研发与产业化领域的平台型企业,凭借其在前端分子砌块和工具化合物市场的显著优势,以及后端CDMO业务的快速发展,展现出强劲的增长潜力。公司通过深厚的技术积累、高效的业务协同和持续的产能扩张,成功构建了独特的竞争壁垒。特别是在ADC药物等高景气赛道的布局,以及通过并购实现产业链一体化的战略,将进一步巩固其市场地位并驱动长期成长。尽管面临多重风险,但公司在广阔的市场空间和优异的财务表现支撑下,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用