中心思想

股权激励彰显发展信心,业绩目标明确

振德医疗公告第二期员工持股计划草案,拟以不低于22.10元/股的价格向不超过120名激励对象授予不超过240万股,同时拟使用自有资金0.75-1.5亿元回购股份用于实施计划。公司层面业绩考核以营业收入或净利润为指标,22年收入需达58亿元、净利润需达7亿元方可解锁,23/24年收入达80亿元或净利润达9亿元可100%解锁。此举表明管理层对公司未来三年稳健增长的坚定信心,并通过绑定核心骨干利益强化执行力。

敷料OEM龙头地位稳固,第二增长曲线初现

公司作为中国敷料出口企业前三强,OEM业务根基深厚。在传统OEM之外,积极布局一次性手术感控和现代敷料等高成长赛道,防疫产品期间积累的国内外渠道资源正助力常规产品放量,形成“OEM+自有品牌+防疫”三轮驱动格局。预计22-24年营收复合增速约16.7%,归母净利润复合增速约22.9%,成长路径清晰。

主要内容

事项:回购与员工持股计划详情

- 公司拟回购125-250万股,资金总额0.75-1.5亿元,回购价格上限60元/股,用于第二期员工持股计划。

- 员工持股计划授予价格为不低于22.10元/股,参与对象为监事、中层管理人员及核心技术(业务)骨干,共计不超过120人,授予股份不超过240万股。

- 回购彰显公司对自身价值的认可,同时以低于市价约50%的授予价格有效激励核心团队。

评论:股权激励方案解析与业务展望

业绩考核指标:收入与净利润双维度灵活解锁

- 考核年度为2022-2024年,公司层面采用营业收入和净利润两个指标,按孰高值确定实际解锁比例。

- 具体目标:2022年收入≥58亿元或净利润≥7亿元可解锁最高20%;2023年或2024年收入≥80亿元或净利润≥9亿元可100%解锁。这一设计兼顾短期稳增长与长期高弹性,避免了单一指标波动风险。

业务布局:敷料OEM稳居前列,手术感控与现代敷料打开增量空间

- 公司敷料OEM出口量稳居中国前三,具备规模与成本优势。

- 一次性手术感控和现代敷料市场空间广阔,防疫产品期间公司国内外渠道大幅拓展,为常规产品放量奠定基础。防疫产品仍贡献可观收入增量,平滑常规业务周期波动。

投资建议:上调收入预测,维持“强推”评级

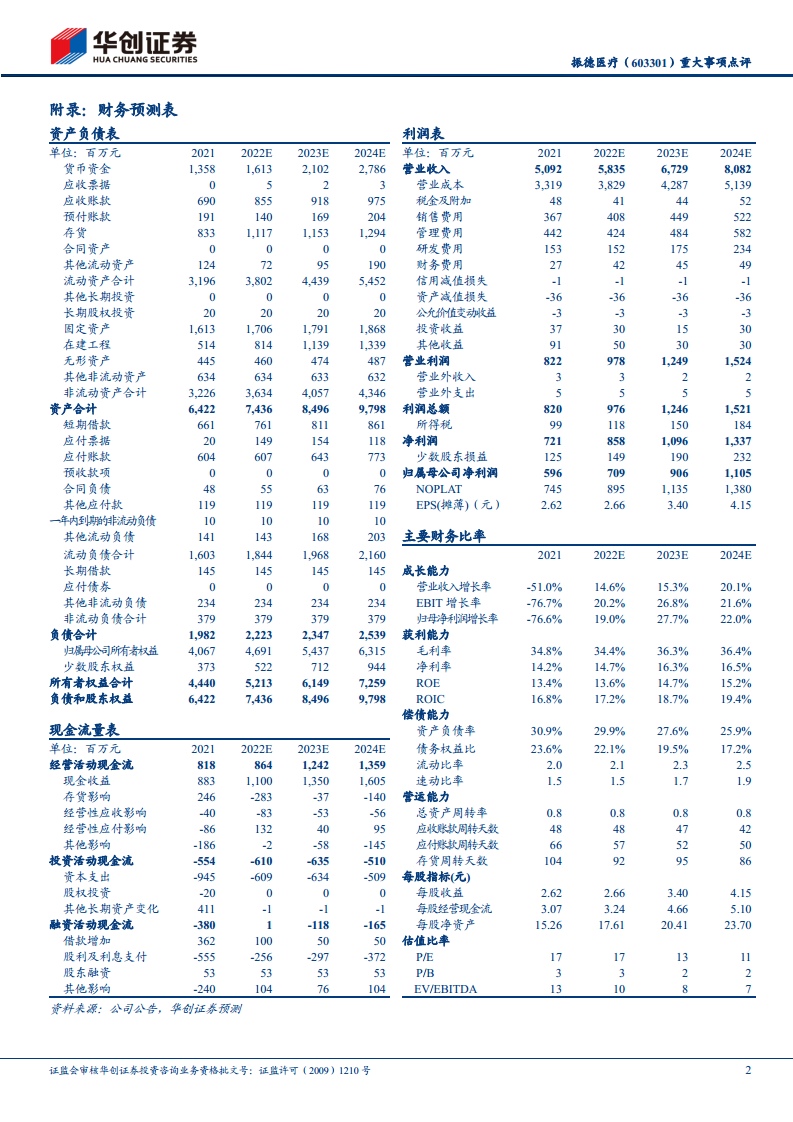

- 基于股权激励业绩指引,上调2022年收入预测至58.4亿元(原54.4亿元),2023-2024年分别预测67.3亿元和80.8亿元。

- 预计22-24年归母净利润分别为7.1、9.1、11.1亿元,同比增速19.0%、27.7%、22.0%;EPS分别为2.66、3.40、4.15元,对应PE分别为17、13、11倍。

- 采用DCF模型测算,给予公司整体估值114亿元,对应目标价约50元,当前价43.99元具上行空间,维持“强推”评级。

风险提示

- 医用敷料OEM业务增长不达预期;

- 手术感控、现代敷料等业务放量不达预期;

- 收购标的整合效果不达预期。

总结

振德医疗此次员工持股计划为第二期,覆盖范围聚焦中层及核心技术业务人员,业绩考核指标兼顾收入与净利润,目标清晰且具挑战性。公司作为敷料OEM龙头,正通过一次性手术感控和现代敷料等业务构建第二增长曲线,防疫产品积累的渠道优势逐步转化为常规产品增量。华创证券据此上调收入预测,22-24年营收CAGR约16.7%,归母净利润CAGR约22.9%,当前PE仅17倍,估值处于历史低位。维持目标价50元及“强推”评级,建议关注后续常规业务放量节奏及防疫产品退坡后续支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用