中心思想

医药板块处于历史估值低位,多重利好催化反弹行情

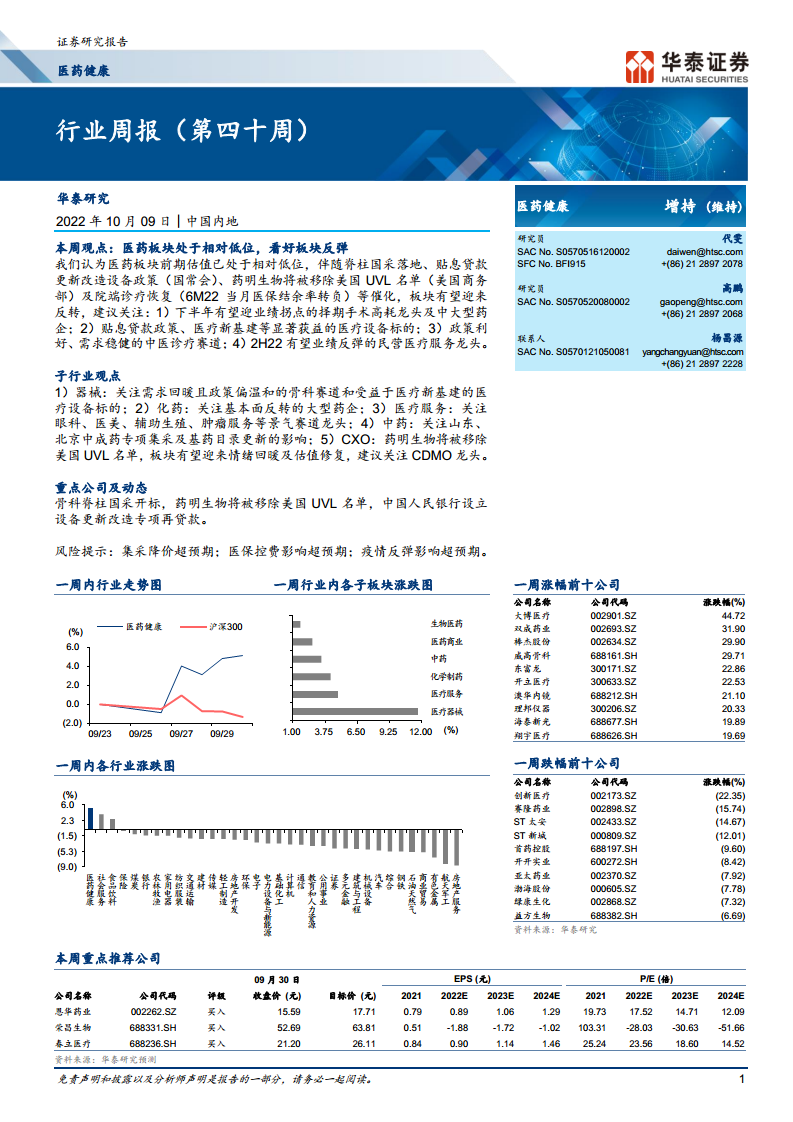

本报告的核心观点认为,医药板块前期估值已处于历史相对低位。截至2022年10月9日,板块在多重催化因素推动下,包括脊柱国采落地、贴息贷款更新改造设备政策(国常会)、药明生物将被移除美国UVL名单(美国商务部)及院端诊疗恢复(6M22当月医保结余率转负),有望迎来反转行情。报告建议投资者重点关注四个方向:1)下半年有望迎业绩拐点的择期手术高耗龙头及中大型药企;2)显著获益于贴息贷款政策及医疗新基建的医疗设备标的;3)政策利好、需求稳健的中医诊疗赛道;4)2H22有望业绩反弹的民营医疗服务龙头。

结构性机会凸显,建议聚焦政策温和与基本面反转领域

报告通过系统性分析药品、医疗器械、医疗服务、CXO、疫苗、医药零售等子行业,指出在整体政策环境边际改善(如脊柱国采降幅优于预期、OK镜政策松绑、种植牙价格控制好于预期)的背景下,结构性投资机会凸显。尤其是骨科龙头在集采中大获全胜,市场集中度提升;CDMO板块因UVL名单移除有望迎来情绪回暖及估值修复;大型药企凭借现金流优势在一级市场融资收紧背景下获得更多合作机会与议价能力。

主要内容

子行业观点与重点公司分析

药品:关注基本面反转的大型药企与中药龙头

报告建议逐步加大具有较强现金流的龙头药企配置,主要基于三个数据支撑:1)6M22当月医保结余率在诊疗量恢复驱动下转负;2)一级市场融资收紧,大药企享有更多与biotech的合作机会且议价能力增强;3)部分具有全球竞争力的企业推进产品出海,提升业务天花板。此外,山东省第三批药品(中成药专项)集采文件显示出政策面温和,建议关注相关中标受益企业。重点推荐恩华药业(买入,目标价17.71元,22年20x PE),理由为管制麻醉产品快速放量、集采风险充分释放;荣昌生物(买入,目标价63.81元),核心产品泰它西普SLE III期临床达到主要终点(SRI-4反应率82.6% vs 38.1%,P<0.001)。

医疗器械:脊柱国采落地利好骨科龙头,医疗新基建利好设备标的

脊柱国采落地,平均降价84%,但国产中标情况及降幅优于此前市场预期,预计主流国产出厂价仅小幅调整,利润率基本不受影响。国常会确定的专项再贷款与财政贴息配套政策支持下,医疗新基建开展进程或更加顺畅。重点推荐春立医疗(买入,目标价26.11元,22年29x PE),2Q22收入同比增长22.8%,关节业务集采后放量且积极拓展新业务;开立医疗(买入,目标价48.40元,22年67x PE),1H22归母净利润同比增长60.3%,软镜收入高速增长;迈瑞医疗(买入,目标价557.20元,22年70x PE),1H22收入同比增长20.2%,IVD线引领增长,龙头持续发力;健麾信息(买入,目标价41.62元,22年29x PE),签订重大合同(钟祥市政府拟采购6900万元数智化系统设备),To G能力持续兑现。

医疗服务与CXO:政策边际改善与情绪回暖驱动

医疗服务方面,眼科、齿科、肿瘤医疗服务等专科连锁业务恢复靓丽。种植牙价格控制明显好于市场预期,民营龙头有望迎来业绩及估值双重修复。辅助生殖政策积极,国家卫健委已启动相关管理办法修订工作。CXO方面,10月7日美国商务部宣布药明生物等9家公司将自UVL清单中移除,板块有望迎来情绪回暖及估值修复,建议关注CDMO龙头。重点推荐凯莱英(买入,目标价232.99元,22年30x PE),1H22收入同比增长186.4%,在手订单充沛;华东医药(买入,目标价51.46元),1H22业绩重回正增长,公司在存量业务企稳回升、海内外医美新品上市收入高增长推动下,预计2H22业绩增长有望提速。

行业动态与市场表现

行业新闻反映多重政策与市场信号

报告收录了29日至30日期间大量行业新闻,其中密集关注脊柱国采落地(平均降价84%)、中成药国家集采政策启动、创新药分化与转型、CDMO行业趋势等。新闻显示:1)骨科脊柱类耗材国家集采落地后相关板块掀涨停潮;2)中成药集采全国铺开,中药企业面临机遇与转型;3)CDMO行业复合年增长率达37.7%,生物药CDMO驶入快车道;4)欧洲仿制药厂商因能源成本飙升发出减产警告,影响欧盟70%药品生产;5)中药工业上半年实现营收3407亿元。这些新闻数据进一步印证了报告对细分板块的分析判断。

市场走势与重点公司股价表现

报告提供了周内市场走势数据:医药健康板块相对沪深300指数表现,以及各子板块涨跌情况。生物医药、医疗器械子板块表现突出,一周涨幅前十公司中,大博医疗以44.72%涨幅居首,威高骨科(29.71%)、东富龙(22.86%)、开立医疗(22.53%)、澳华内镜(21.10%)等医疗设备及骨科标的涨幅显著。跌幅方面,创新医疗(-22.35%)、赛隆药业(-15.74%)等个股表现较弱。

重点公司业绩与估值分析

报告重点推荐公司中,恩华药业2022-2024年EPS预测分别为0.89/1.06/1.29元,对应22年PE为17.52x;荣昌生物EPS预测为-1.88/-1.72/-1.02元,22年PE为-28.03x;春立医疗EPS预测为0.90/1.14/1.46元,22年PE为23.56x。分析显示,这些公司均具备基本面反转或高成长逻辑支撑,在板块估值低位背景下具有较高的安全边际。

总结

本报告通过对医药板块各子行业的系统性分析,支持了医药板块处于相对低位、有望迎来行反转的核心观点。从政策端看,脊柱国采落地降幅优于预期、贴息贷款政策利好医疗设备、药明生物UVL名单移除等催化剂为板块提供了政策边际改善的支撑。 从基本面端看,6M22当月医保结余率转负、医院诊疗恢复、大型药企议价能力增强等信号显示了行业盈利修复的趋势。报告建议投资者关注四条主线:骨科龙头、医疗设备标的、中医诊疗赛道、民营医疗服务龙头。 在子行业层面,医疗器械受益于脊柱国采落地与贴息贷款政策,CXO受益于UVL名单移除与情绪回暖,药品板块关注龙头药企基本面反转与中药集采政策温和,医疗服务板块关注种植牙与OK镜政策改善。整体来看,医药板块在估值低位叠加多重催化剂驱动下,结构性反弹机会显著。

微信扫一扫-立即使用

微信扫一扫-立即使用