中心思想

迈瑞医疗Q3业绩稳健增长,政策利好驱动未来发展

创新驱动与市场扩张并举,长期增长潜力显著

迈瑞医疗在2022年第三季度展现出稳健的经营业绩,营业收入和归母净利润均实现约20%的同比增长,显示了公司在复杂外部环境下的强大韧性。国家卫健委推出的贴息贷款购置医疗设备政策为公司带来了显著的市场机遇,预计相关贷款需求将超过200亿元,有力支撑了国内医疗新基建的开展,并有望大幅提升公司未来的业绩增长潜力。公司持续坚持研发创新战略,不断丰富创新器械管线,多项产品已通过创新审查,为公司长期可持续发展奠定坚实基础。基于稳健的业绩增长、积极的政策支持和持续的创新投入,公司未来几年的盈利能力预计将保持良好增长态势。

主要内容

2022年第三季度经营数据分析

迈瑞医疗发布公告,预计2022年第三季度实现营业收入约79亿元,同比增长约20%;预计归母净利润约28亿元,同比增长约20%。这一增速与2022年上半年基本持平,体现了公司业绩的稳健性。公司业绩增长主要得益于国内医疗新基建的大力开展和全球常规业务的持续复苏,同时公司加强内部管理、持续提升经营效率,有效应对了海外经济形势恶化和国内疫情反复的冲击。

贴息贷款政策对业绩的积极影响

22022年9月,国家卫健委推出关于使用贴息贷款购置医疗设备的相关政策,该政策落地迅速,为各级医疗机构采购常规设备提供了有力的资金支持。据公司测算,在全国已上报的超过2000亿元的医疗设备贷款需求中,预计与迈瑞医疗产品相关的贷款需求将超过200亿元。这一政策被视为提升公司业绩发展潜力的重要驱动因素,并增强了公司达成2022年全年业绩目标的信心。

研发创新战略与产品管线丰富

迈瑞医疗坚持研发创新战略,其已有大量产品和技术符合创新医疗器械要求。例如,监护仪的血液动力学参数、血球的AI阅片技术、超声的域成像和剪切波弹性成像等。公司超声的光声成像产品和血球的AI阅片机已通过国家药监局的创新审查,免疫炎症辅助诊断产品通过了广东省药监局的创新审查。未来,公司预计将有更多产品进行创新申报,随着产品线的推陈出新,公司业绩有望实现持续增长。

盈利预测与投资评级展望

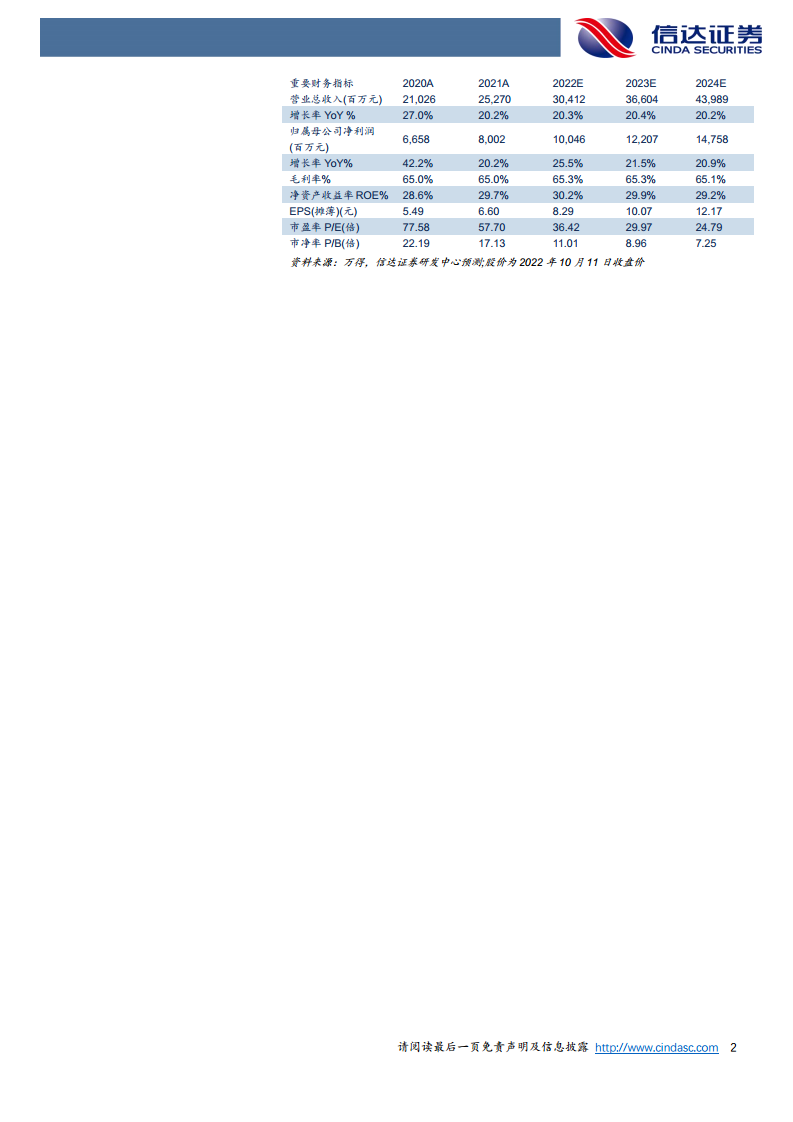

根据信达证券研发中心的预测,迈瑞医疗2022年至2024年的营业收入将分别达到304亿元、366亿元和440亿元,年增速均保持在20%以上(分别为20.3%、20.4%、20.2%)。同期归母净利润预计分别为100亿元、122亿元和148亿元,年增速分别为25.5%、21.5%和20.9%。对应的预测市盈率(PE)分别为36倍、30倍和25倍(基于2022年10月11日收盘价),显示出公司未来盈利能力的持续增长潜力。

风险因素提示

报告提示了可能影响公司业绩的风险因素,包括国内疫情的反复、医疗器械与耗材集采政策可能超预期以及潜在的贸易摩擦风险。这些因素可能对公司的市场销售和盈利能力造成不确定性。

财务数据概览与趋势分析

从重要财务指标来看,迈瑞医疗展现出健康的增长态势和盈利能力。

- 营业总收入与归母净利润增长: 从2020年的210.26亿元增长至2021年的252.70亿元,并预计在2022年至2024年分别达到304.12亿元、366.04亿元和439.89亿元,年均增长率稳定在20%以上。归属母公司净利润从2020年的66.58亿元增长至2021年的80.02亿元,并预计在2022年至2024年分别达到100.46亿元、122.07亿元和147.58亿元,年均增长率也保持在20%以上,其中2022年预计增速高达25.5%。

- 盈利能力稳定: 毛利率在预测期内保持在65%左右的较高水平(2020A-2024E分别为65.0%、65.0%、65.3%、65.3%、65.1%),显示公司产品具有较强的市场竞争力。净资产收益率(ROE)也维持在28.6%至30.2%的健康区间,表明公司资本回报效率良好。

- 现金流充裕: 经营活动现金流持续为正且呈增长趋势,从2020年的88.70亿元增长至2021年的89.99亿元,并预计在2022年至2024年分别达到99.78亿元、132.40亿元和157.73亿元,显示公司经营活动产生现金的能力强劲,为业务发展提供了坚实保障。

- 资产结构健康: 流动资产持续增长,货币资金充裕,非流动资产也稳步增加,反映公司在扩大规模的同时保持了健康的资产负债结构。

总结

迈瑞医疗在2022年第三季度实现了稳健的业绩增长,营业收入和归母净利润均同比增长约20%,主要得益于国内医疗新基建的推动和全球常规业务的复苏。国家卫健委推出的贴息贷款购置医疗设备政策为公司带来了显著的市场增量,预计相关贷款需求将超过200亿元,极大地提升了公司未来的业绩发展潜力。同时,公司持续投入研发创新,不断丰富创新器械管线,多项创新产品已通过审查,为长期可持续发展奠定了坚实基础。尽管面临疫情反复、集采政策和贸易摩擦等风险,但基于其强劲的盈利能力、健康的财务状况和积极的市场政策环境,迈瑞医疗预计在未来几年将保持良好的增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用