中心思想

BGM集采显著增厚院内市场份额

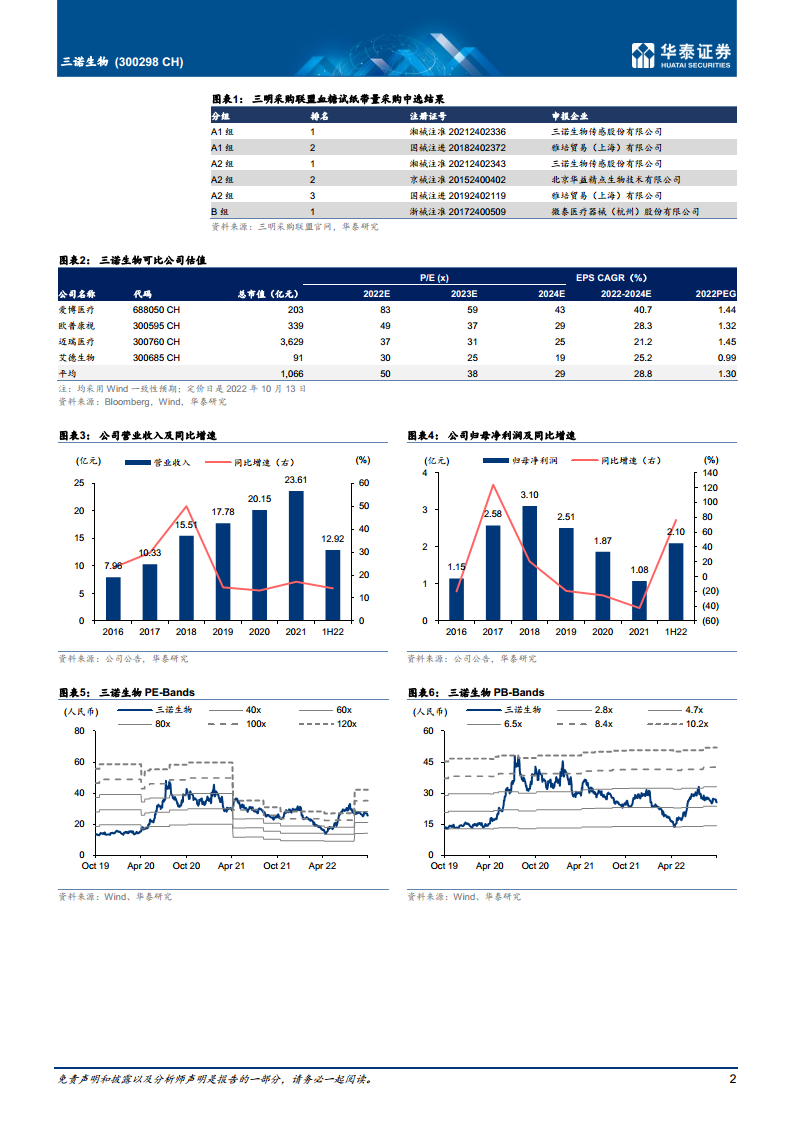

三诺生物作为国内血糖监测领域的领军企业,在近期福建省三明市牵头的2省17市联盟院内BGM试纸集采中表现优异,全线中标并获得历史采购量占比累计达75%的A1、A2组第一名,预计可获得至少70%的约定采购量。尽管联盟平均降幅约62%,公司通过以价换量策略,预计相关区域院内收入将显著提升,有效增厚院内市场份额。

CGM产品进展顺利,有望开启长期增长空间

公司CGM产品研发进展顺利,国内FIH临床研究结果良好,MARD值达7.90%,使用寿命15天,已于2022年7月获得NMPA注册受理,预计2022年第四季度或2023年第一季度获批上市。同时,欧盟CE认证工作已启动,预计2023年第一季度获批;美国注册临床试验预计2022年下半年开展,2024年上半年有望获得FDA审批。凭借其优异的产品性能、丰富的规模生产经验和完善的国内外销售渠道,CGM产品上市后有望实现快速放量,为公司打开长期成长空间。

主要内容

BGM集采全线中标助力院内市场份额快速提升,公司获益显著

三诺生物在三明联盟BGM试纸集采中取得显著成果:

- 采购量大幅提升: 公司在历史采购量占比累计达75%的A1、A2组中均排名第一,合计可获得至少70%的约定采购量,远高于公司此前在院内市场的较低份额。

- 价格与收入平衡: 联盟平均降幅约62%,公司产品出厂价预计略有调整。然而,销量的显著增长预计将有效弥补价格调整,从而实现相关区域院内收入的显著提升。

CGM数据表现良好,国内外注册进展顺利

公司CGM产品在国内外注册方面取得积极进展:

- 国内注册: FIH(人体首次临床研究)结果显示产品性能良好,使用寿命达15天,MARD值(平均绝对相对误差)为7.90%。产品已于2022年7月获得NMPA注册受理,预计有望于2022年第四季度或2023年第一季度获批上市。

- 国际注册: 欧盟CE认证申报工作已启动,预计2023年第一季度获批。美国注册临床试验预计2022年下半年开展,并有望于2024年上半年获得FDA审批。

公司CGM综合性能突出,渠道及规模生产经验助力上市后快速放量

公司CGM产品具备多重优势,有望在上市后实现快速市场渗透:

- 产品性能优异: 采用第三代葡萄糖传感器技术,无需指血校准,传感器寿命约15天,性能优于目前国内获批的大多数国产产品。

- 规模生产经验丰富: 公司在BGM领域积累了丰富的自动化生产经验,半自动化生产线已投入运行,全自动化生产线有望于2022年底就绪,为CGM的规模化生产奠定基础。

- 渠道优势明显: 公司拥有国内(零售+医院)和海外(PTS+Trividia)完备的血糖监测销售网络,CGM产品上市后可嫁接现有成熟渠道,实现快速放量。

总结

综合来看,三诺生物凭借BGM集采中标带来的院内市场份额显著提升,以及CGM产品在国内外的顺利注册进展和其突出的综合性能,展现出良好的经营态势和广阔的长期发展前景。华泰研究上调公司2022-2024年EPS预测至0.64/0.77/0.93元,并调整目标价至36.36元,维持“买入”评级,看好公司在血糖监测领域的龙头地位及其CGM业务上市后打开的长期增长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用