中心思想

业绩持续增长与业务转型

华东医药在2022年第三季度实现了净利润的持续正增长,预示着公司正处于一个关键的转型期。在现有业务企稳回升、国内外医美新品高增长以及创新管线和商业合作密集落地的多重驱动下,公司业绩增长有望加速。尽管面临全国多地疫情反复的挑战,分析师仍维持“买入”评级,并对公司未来发展持乐观态度。

新品获批在即,驱动未来增长

公司核心催化剂之一是利拉鲁肽类似药的即将获批。该产品在降糖和减重适应症方面均有望在国内率先上市,预计将凭借公司强大的销售渠道快速放量,为2023年及以后贡献可观收入,进一步丰富公司的体重管理产品线,成为新的增长引擎。

主要内容

2022年第三季度业绩概览

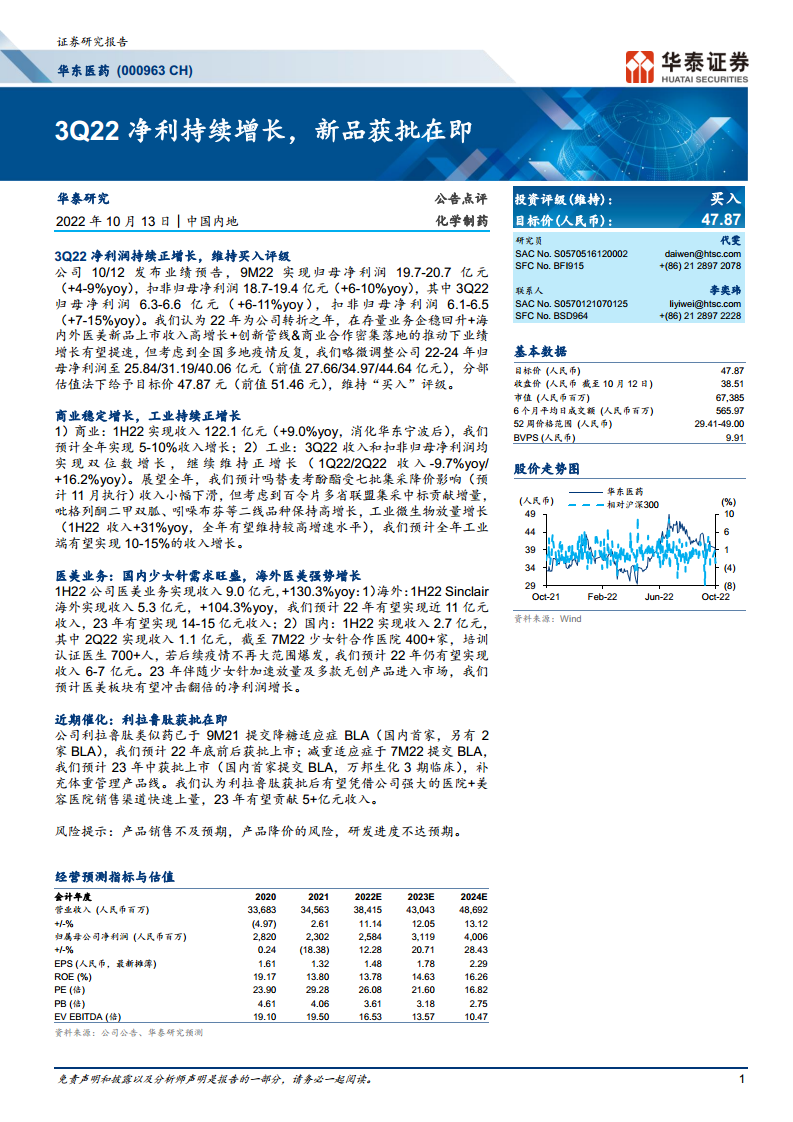

- 净利润表现强劲:公司发布业绩预告显示,2022年前三季度(9M22)实现归母净利润19.7-20.7亿元,同比增长4-9%;扣非归母净利润18.7-19.4亿元,同比增长6-10%。其中,第三季度(3Q22)归母净利润为6.3-6.6亿元,同比增长6-11%;扣非归母净利润6.1-6.5亿元,同比增长7-15%。

- 盈利预测调整与评级维持:考虑到全国多地疫情反复的影响,分析师略微调整了公司2022-2024年归母净利润预测至25.84/31.19/40.06亿元(前值27.66/34.97/44.64亿元),目标价调整至47.87元(前值51.46元),但仍维持“买入”评级,表明对公司长期增长潜力的信心。

商业与工业业务稳健发展

- 商业业务稳定增长:2022年上半年(1H22)商业业务实现收入122.1亿元,同比增长9.0%(消化华东宁波后)。预计全年商业收入将实现5-10%的增长,保持稳定态势。

- 工业业务持续向好:3Q22工业业务收入和扣非归母净利润均实现双位数增长,延续了正增长趋势(1Q22收入同比下降9.7%,2Q22收入同比增长16.2%)。展望全年,尽管吗替麦考酚酯受第七批集采降价影响(预计11月执行)收入可能小幅下滑,但百令片多省联盟集采中标将贡献增量,吡格列酮二甲双胍、吲哚布芬等二线品种保持高增长,工业微生物业务放量增长(1H22收入同比增长31%),预计全年工业端有望实现10-15%的收入增长。

医美业务高速扩张

- 整体业绩亮眼:1H22公司医美业务实现收入9.0亿元,同比增长130.3%,显示出强劲的增长势头。

- 海外市场表现突出:1H22 Sinclair海外业务实现收入5.3亿元,同比增长104.3%。预计2022年海外医美收入有望达到近11亿元,2023年进一步增至14-15亿元。

- 国内市场需求旺盛:1H22国内医美收入2.7亿元,其中2Q22收入1.1亿元。截至2022年7月,少女针合作医院已超过400家,培训认证医生超过700人。若后续疫情不再大范围爆发,预计2022年国内医美收入仍有望达到6-7亿元。2023年,伴随少女针加速放量以及多款无创产品进入市场,医美板块有望实现净利润翻倍增长。

利拉鲁肽获批在即,前景可期

- 降糖适应症领先:公司利拉鲁肽类似药的降糖适应症已于2021年9月提交生物制品上市许可申请(BLA),为国内首家,预计将于2022年底前后获批上市。

- 减重适应症紧随其后:减重适应症已于2022年7月提交BLA,同样是国内首家提交,预计将于2023年中获批上市。

- 市场潜力巨大:分析师认为,利拉鲁肽获批后,有望凭借公司强大的医院和美容医院销售渠道快速上量,预计2023年有望贡献超过5亿元的收入,有效补充公司的体重管理产品线。

估值分析与风险提示

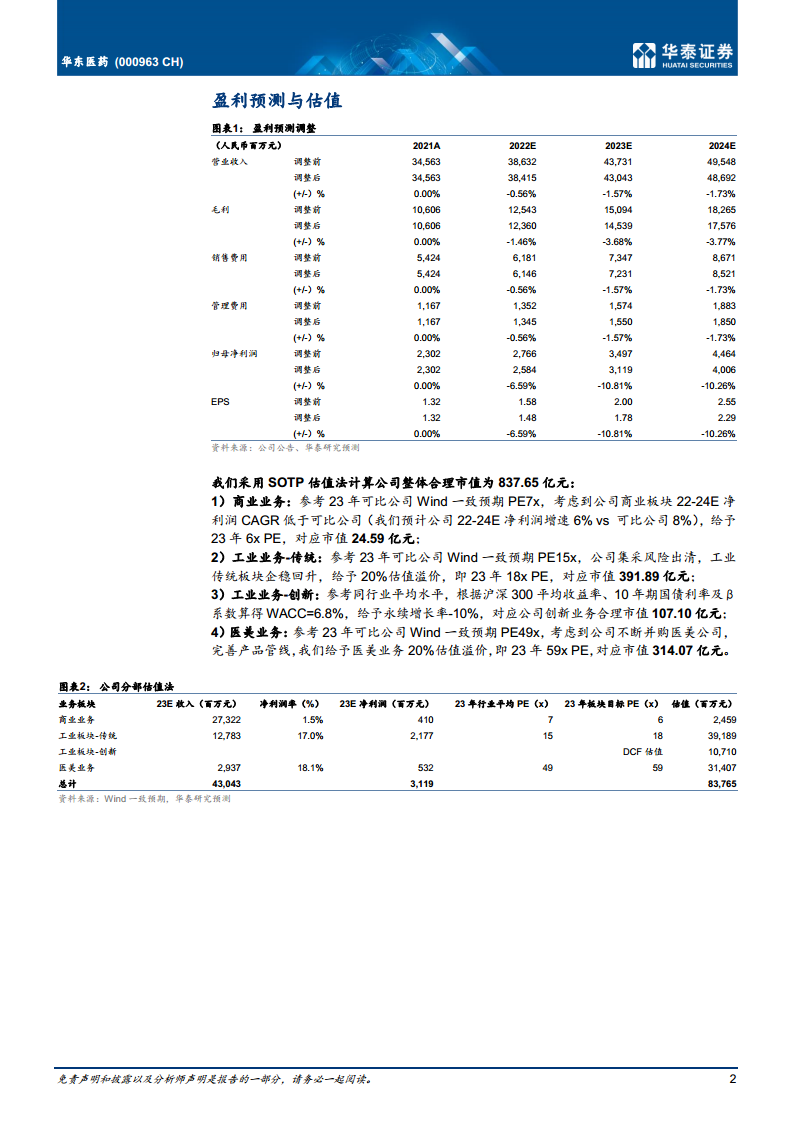

- SOTP估值法:公司采用分部估值法(SOTP)计算整体合理市值,得出837.65亿元。其中,商业业务估值24.59亿元(23年6x PE),工业传统业务估值391.89亿元(23年18x PE,给予20%溢价),工业创新业务DCF估值107.10亿元,医美业务估值314.07亿元(23年59x PE,给予20%溢价)。

- 财务预测:预计2022-2024年营业收入分别为384.15亿元、430.43亿元、486.92亿元;归母净利润分别为25.84亿元、31.19亿元、40.06亿元。

- 主要风险:报告提示了产品销售不及预期、产品降价以及研发进度不达预期等潜在风险。

总结

华东医药在2022年第三季度展现出强劲的盈利能力和多元化的增长潜力。公司在商业和工业板块保持稳健增长,医美业务实现高速扩张,特别是海外市场表现突出,国内少女针需求旺盛。同时,利拉鲁肽类似药在降糖和减重适应症上的即将获批,有望成为公司未来业绩增长的重要催化剂。尽管面临疫情和集采等外部挑战,分析师通过SOTP估值法对公司进行了详细评估,并维持“买入”评级,表明对公司长期发展前景的积极预期。公司正通过多业务协同和创新产品布局,逐步实现业务转型和业绩提速。

微信扫一扫-立即使用

微信扫一扫-立即使用