中心思想

业绩短期承压,长期增长动力显现

鱼跃医疗2022年前三季度业绩受国内局部疫情扰动及2021年同期海外疫情相关订单高基数效应影响,营收和归母净利润同比出现下滑。具体来看,Q1-Q3营收同比下降3.65%至51.16亿元,归母净利润同比下降15.99%至11.35亿元。单三季度营收同比下降8.97%至15.63亿元,归母净利润同比下降10.61%至3.48亿元。尽管短期盈利能力因高毛利疫情产品减少及费用率提升而略有下降,但公司通过加大研发投入和市场推广,积极布局创新产品,并深化战略合作,为中长期业绩增长奠定基础。

创新驱动与战略合作构筑未来增长点

公司持续的研发投入已见成效,新一代CGM产品CT3已进入注册申报阶段,预计2023年上半年获批,有望提振糖尿病板块业绩。呼吸板块的新款大容量呼吸机和便携制氧机也已批量生产。此外,讯捷医疗引入腾讯战投,以及与京东健康达成战略合作,共同构建“产品+服务”的健康管理解决方案,预计将为公司带来新的增长动力。基于此,分析师维持“买入”评级,并对2022-2024年的盈利预测进行了调整,预计未来两年营收和净利润将恢复19%左右的增长。

主要内容

2022年前三季度业绩回顾与分析

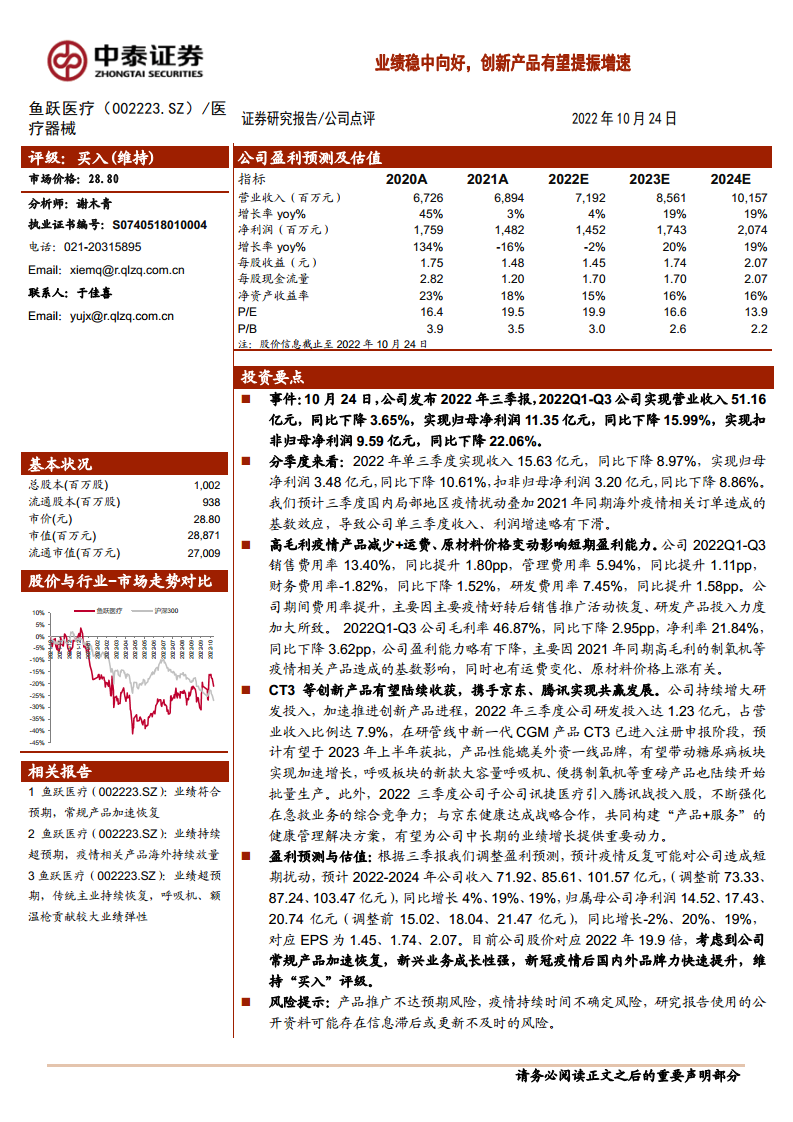

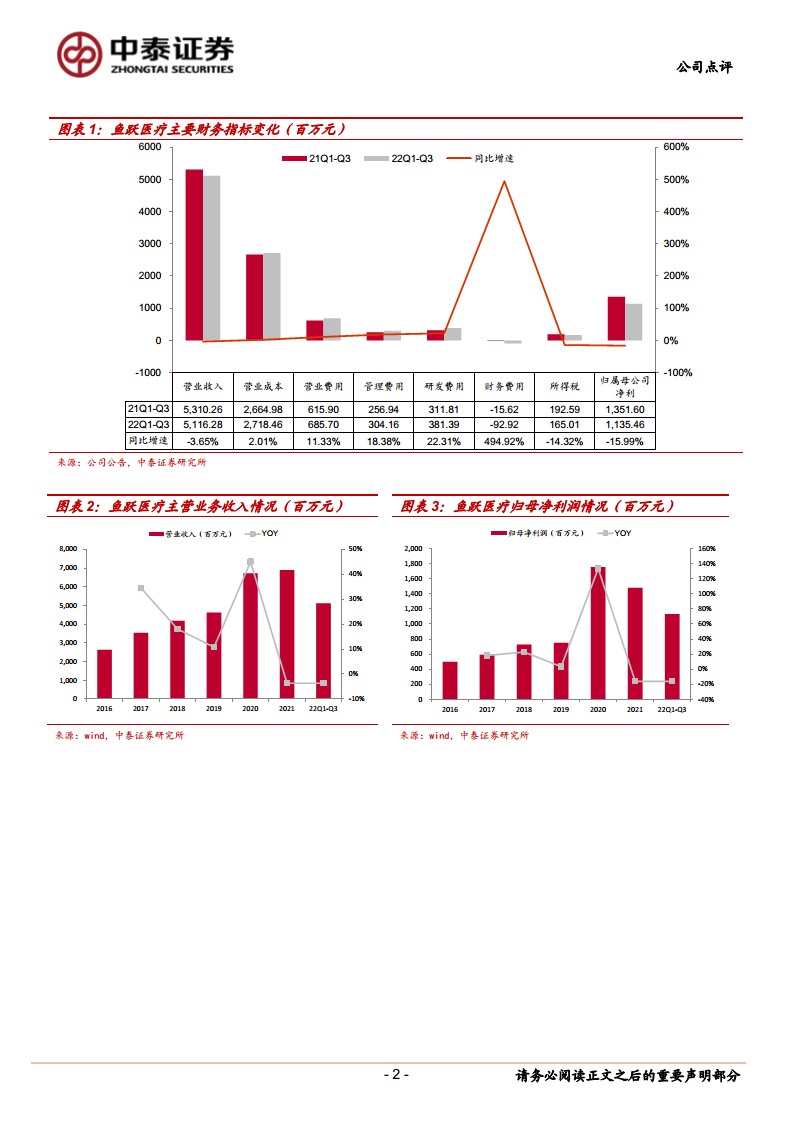

- 整体业绩表现: 2022年Q1-Q3,鱼跃医疗实现营业收入51.16亿元,同比下降3.65%;实现归母净利润11.35亿元,同比下降15.99%;实现扣非归母净利润9.59亿元,同比下降22.06%。

- 单季度业绩分析: 22年单三季度实现收入15.63亿元,同比下降8.97%;实现归母净利润3.48亿元,同比下降10.61%;扣非归母净利润3.20亿元,同比下降8.86%。

- 业绩下滑原因: 主要系三季度国内局部地区疫情扰动,叠加2021年同期海外疫情相关订单带来的高基数效应。

盈利能力与费用结构变动解析

- 费用率变化: 2022年Q1-Q3,销售费用率同比提升1.80pp至13.40%;管理费用率同比提升1.11pp至5.94%;研发费用率同比提升1.58pp至7.45%。财务费用率同比下降1.52%至-1.82%。期间费用率的提升主要由于疫情好转后销售推广活动恢复以及研发产品投入力度加大。

- 毛利率与净利率: Q1-Q3毛利率为46.87%,同比下降2.95pp;净利率为21.84%,同比下降3.62pp。

- 盈利能力下降原因: 主要受2021年同期高毛利的制氧机等疫情相关产品高基数影响,同时运费变化和原材料价格上涨也对盈利能力造成压力。

创新产品与战略合作展望

- 研发投入与创新产品: 公司持续加大研发投入,2022年三季度研发投入达1.23亿元,占营业收入比例达7.9%。在研管线中,新一代CGM产品CT3已进入注册申报阶段,预计2023年上半年获批,其性能有望媲美外资一线品牌,将带动糖尿病板块加速增长。呼吸板块的新款大容量呼吸机、便携制氧机等重磅产品也已陆续开始批量生产。

- 战略合作: 2022年三季度,公司子公司讯捷医疗引入腾讯战略投资入股,强化了在急救业务的综合竞争力。同时,公司与京东健康达成战略合作,共同构建“产品+服务”的健康管理解决方案,有望为公司中长期业绩增长提供重要动力。

盈利预测调整与投资评级维持

- 盈利预测调整: 基于三季报表现及疫情反复可能造成的短期扰动,分析师调整了盈利预测。预计2022-2024年公司收入分别为71.92亿元、85.61亿元、101.57亿元(调整前分别为73.33亿元、87.24亿元、103.47亿元),同比增长4%、19%、19%。归属母公司净利润分别为14.52亿元、17.43亿元、20.74亿元(调整前分别为15.02亿元、18.04亿元、21.47亿元),同比增长-2%、20%、19%。对应EPS分别为1.45元、1.74元、2.07元。

- 投资评级: 目前公司股价对应2022年19.9倍P/E。考虑到公司常规产品加速恢复、新兴业务成长性强以及新冠疫情后国内外品牌力快速提升,分析师维持“买入”评级。

- 风险提示: 产品推广不达预期风险、疫情持续时间不确定风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

鱼跃医疗2022年前三季度业绩受外部环境及高基数影响出现短期下滑,但公司通过持续加大研发投入,积极推进CT3等创新产品上市,并深化与腾讯、京东健康的战略合作,为未来的业绩增长注入了强劲动力。尽管短期盈利能力有所承压,但分析师认为公司常规产品加速恢复,新兴业务成长性强,品牌力持续提升,因此维持“买入”评级,并预计未来两年营收和净利润将恢复约19%的增长。公司正积极应对挑战,通过创新和合作构筑长期竞争优势。

微信扫一扫-立即使用

微信扫一扫-立即使用