中心思想

短期承压与长期增长潜力

通策医疗在2022年前三季度受疫情反复和新院建设前期投入影响,归母净利润同比下降16.92%,短期业绩承压。然而,公司通过持续的省内扩张和蒲公英分院的培育,为未来业绩增长奠定了坚实基础,预计2023年有望重回增长正轨。

战略扩张驱动未来业绩

公司积极推进浙江省内的总分院建设,储备了大量医护人才,特别是蒲公英分院展现出强劲的增长势头,报告期内收入同比增长102%。结合种植牙集采落地带来的需求爆发预期,公司的战略布局有望在未来几年持续驱动业绩高增长。

主要内容

2022年三季报业绩分析

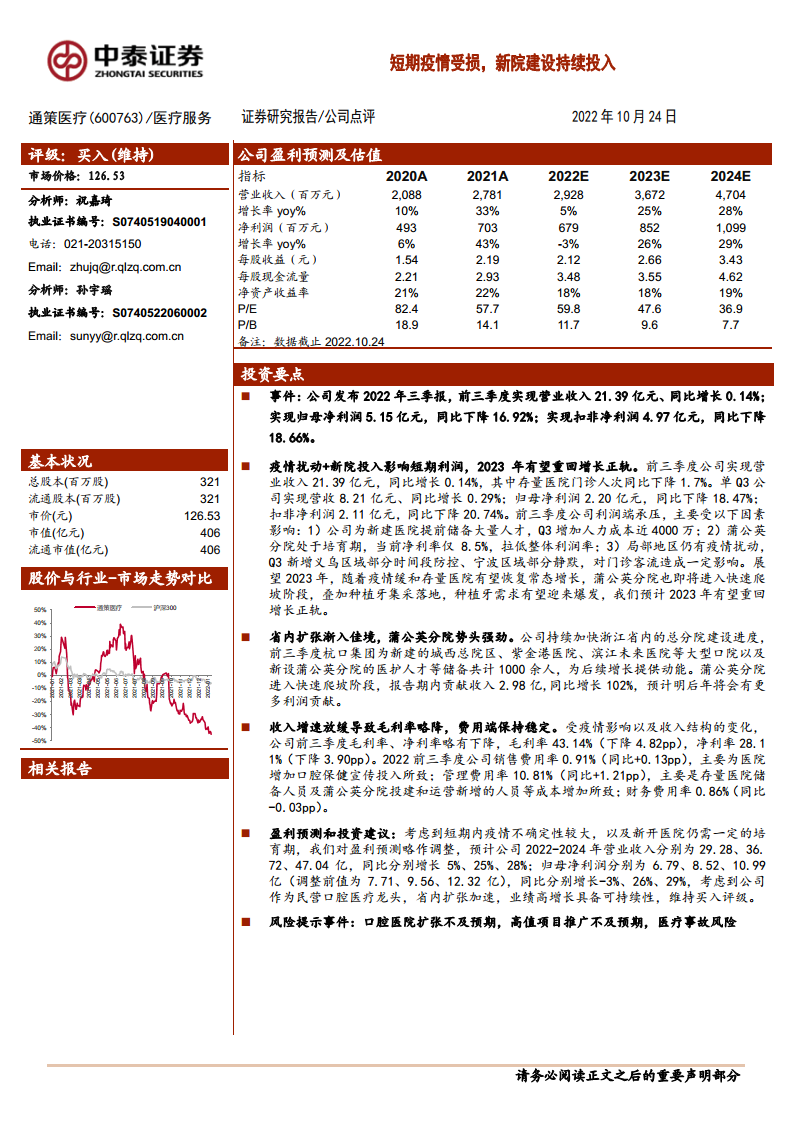

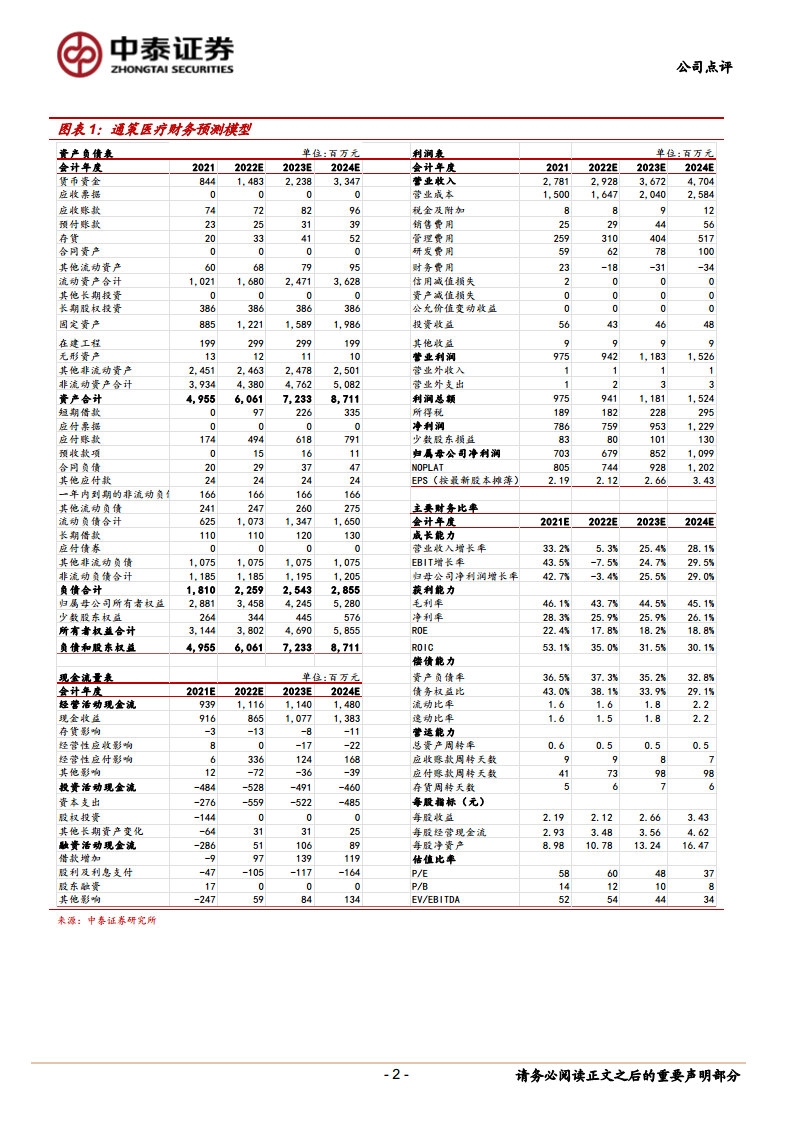

- 事件与业绩表现: 公司发布2022年三季报,前三季度实现营业收入21.39亿元,同比增长0.14%;实现归母净利润5.15亿元,同比下降16.92%;实现扣非净利润4.97亿元,同比下降18.66%。其中,第三季度单季营收8.21亿元,同比增长0.29%;归母净利润2.20亿元,同比下降18.47%;扣非净利润2.11亿元,同比下降20.74%。

- 疫情扰动与新院投入影响短期利润: 前三季度利润端承压主要受三方面影响:1)为新建医院提前储备大量人才,第三季度人力成本增加近4000万元;2)蒲公英分院处于培育期,当前净利率仅8.5%,拉低整体利润率;3)局部地区疫情扰动,对门诊客流造成一定影响,存量医院门诊人次同比下降1.7%。展望2023年,随着疫情缓和、存量医院恢复增长、蒲公英分院进入快速爬坡以及种植牙集采落地,公司有望重回增长正轨。

战略布局与盈利展望

- 省内扩张渐入佳境,蒲公英分院势头强劲: 公司持续加快浙江省内的总分院建设进度,前三季度杭口集团为新建的城西总院区、紫金港医院、滨江未来医院等大型口院以及新设蒲公英分院储备医护人才超1000人。蒲公英分院已进入快速爬坡阶段,报告期内贡献收入2.98亿元,同比增长102%,预计明后年将贡献更多利润。

- 收入增速放缓导致毛利率略降,费用端保持稳定: 受疫情影响及收入结构变化,公司前三季度毛利率为43.14%(同比下降4.82个百分点),净利率为28.1%(同比下降3.90个百分点)。销售费用率0.91%(同比增加0.13个百分点),主要系口腔保健宣传投入增加;管理费用率10.81%(同比增加1.21个百分点),主要系存量医院人员储备及蒲公英分院投建运营新增人员成本增加。财务费用率0.86%(同比下降0.03个百分点),保持稳定。

- 盈利预测和投资建议: 考虑到短期疫情不确定性及新开医院培育期,公司对盈利预测略作调整。预计2022-2024年营业收入分别为29.28亿元、36.72亿元、47.04亿元,同比分别增长5%、25%、28%;归母净利润分别为6.79亿元、8.52亿元、10.99亿元,同比分别增长-3%、26%、29%。鉴于公司作为民营口腔医疗龙头,省内扩张加速,业绩高增长具备可持续性,维持“买入”评级。

- 风险提示事件: 口腔医院扩张不及预期、高值项目推广不及预期、医疗事故风险。

总结

通策医疗在2022年前三季度面临疫情扰动和新院投入带来的短期业绩压力,归母净利润同比出现下滑。然而,公司积极推进浙江省内扩张战略,特别是蒲公英分院展现出强劲的增长潜力,为未来业绩增长注入了强大动能。随着疫情缓和、新院逐步成熟以及种植牙集采政策的落地,公司预计将在2023年重回增长快车道。尽管短期盈利预测有所调整,但其作为民营口腔医疗龙头的地位、可持续的省内扩张以及未来业绩高增长的确定性,支撑了“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用