中心思想

新冠业务驱动业绩爆发,常规诊断稳健复苏

凯普生物在2022年前三季度实现了营业收入和归母净利润的爆发式增长,分别达到42.58亿元和14.88亿元,同比增幅均超过113%。这一显著增长主要得益于国内新冠核酸检测业务的持续高位贡献,以及HPV、STD、耳聋等常规分子诊断产品的加速复苏。公司积极参与疫情防控,其医学检验服务网络在全国范围内的扩张,为新冠检测提供了坚实支撑,同时也为常规业务的长期发展奠定了基础。

规模效应优化盈利结构,未来增长面临结构性调整

伴随业务规模的持续扩大,凯普生物的规模效应日益显著,期间费用率得到有效优化,毛利率和净利率稳步提升,盈利能力显著增强。然而,尽管短期内新冠业务带来丰厚现金流,但分析预测显示,随着疫情形势的变化,2023年和2024年公司营收和净利润将面临显著下滑,反映出新冠业务贡献的不可持续性。公司需持续强化非新冠业务的增长,以应对未来市场环境的变化,维持长期竞争力。

主要内容

2022年前三季度业绩表现

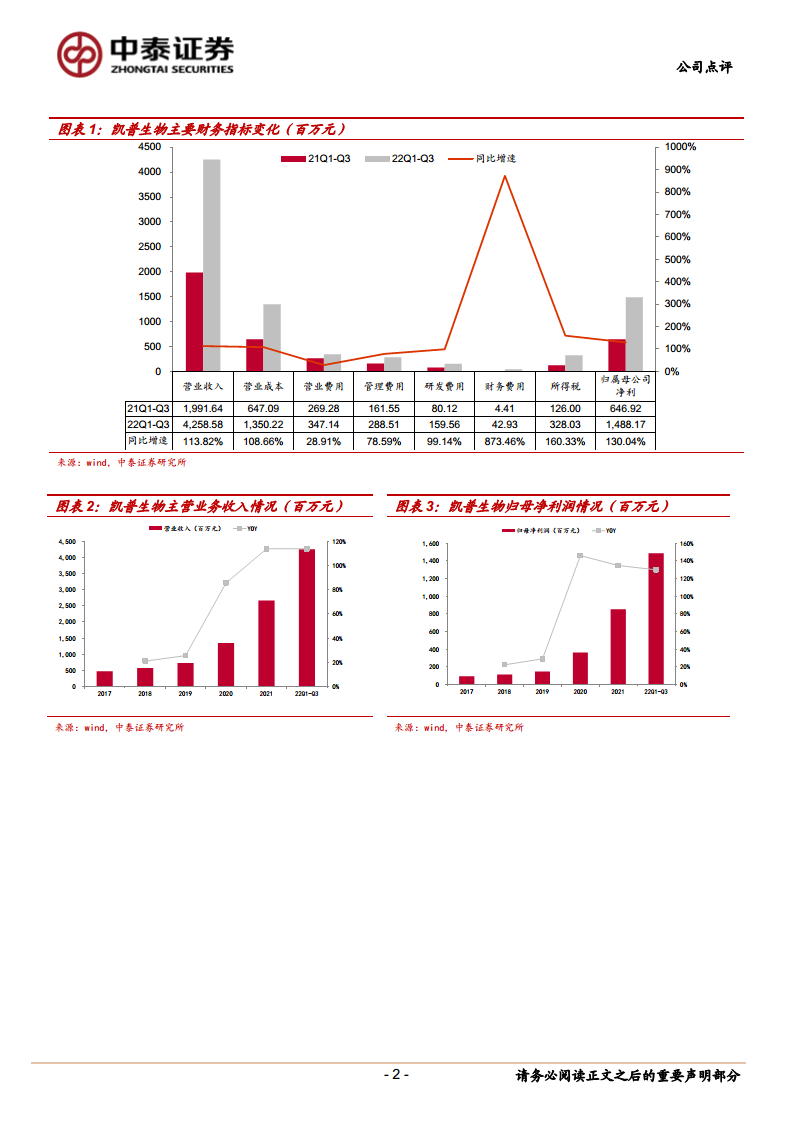

根据公司于2022年10月21日发布的三季报,凯普生物在2022年前三季度取得了卓越的财务业绩。报告期内,公司实现营业收入42.58亿元,较去年同期大幅增长113.82%。归属于上市公司股东的净利润达到14.88亿元,同比增长130.04%;扣除非经常性损益后的归母净利润为14.80亿元,同比增长135.06%。这些数据充分体现了公司在当前市场环境下的强劲增长势头。

从季度表现来看,2022年第三季度单季业绩同样表现亮眼。公司实现营业收入14.16亿元,同比增长104.33%;归母净利润为5.10亿元,同比增长99.24%;扣非归母净利润为5.10亿元,同比增长106.35%。公司单季度收入和利润持续加速增长,主要驱动因素在于常规诊断产品的持续恢复性增长,以及新冠核酸检测业务的持续高位贡献。

盈利能力与费用结构优化

2022年前三季度,凯普生物的盈利能力显著提升,规模效应越发明显。尽管国内疫情在第三季度仍有反复,新冠检测需求保持较大,但伴随公司业务规模的持续增长,各项期间费用率得到了有效摊薄和优化。具体数据显示:

- 销售费用率为8.15%,同比下降5.37个百分点(pp)。

- 管理费用率为12.13%,同比下降1.61个百分点。

- 研发费用率为3.75%,同比下降0.28个百分点。

- 财务费用率为1.01%,同比提升0.79个百分点,这可能是由于借款增加或利息收入减少所致。

综合来看,公司前三季度的期间费用率为25.88%,同比下降了6.20个百分点,显示出公司在成本控制和运营效率方面的显著进步。

在毛利率和净利率方面,公司也实现了稳步提升。2022年前三季度,公司毛利率达到68.29%,同比提升0.78个百分点;净利率为37.83%,同比提升3.51个百分点。这表明公司在保持高增长的同时,其核心业务的盈利能力和整体利润水平也得到了进一步巩固和加强。

核心业务发展态势

产品业务增长

在产品业务方面,2022年前三季度,凯普生物的自产产品实现收入7.88亿元,同比增长29.75%;外购产品销售收入1.42亿元,同比增长25.76%。随着国内疫情形势的逐步好转,HPV(人乳头瘤病毒)、STD(性传播疾病)、耳聋基因检测等核心常规诊断产品逐渐恢复了快速增长趋势。同时,新冠核酸检测需求的增加也拉动了采样耗材、核酸提取试剂等相关产品的采购需求,进一步促进了产品业务的增长。

医学检验服务(ICL)网络扩张

医学检验服务(ICL)业务是凯普生物的另一大增长引擎。2022年前三季度,公司实现医学检验服务业务收入33.28亿元,同比增长高达161.81%。这一高速增长主要得益于公司持续加快医检实验室的全国化布局。截至2022年第三季度,凯普生物已设立36家第三方医学实验室,其中32家已正式执业运营,初步建立了覆盖全国的检验服务网络,为公司常规业务的长期增长奠定了良好基础。

此外,第三季度国内多地疫情的反复扰动,使得公司积极参与疫情防控工作,新冠核酸检测业务持续处于高位运行状态,为ICL业务贡献了大量收入。随着公司在各地区域实验室的建设升级以及多款自动化检验产品的快速推广,预计公司常规业务有望持续保持良好增长,同时新冠业务预计将持续带来稳定的现金流。

盈利预测调整与投资建议

基于2022年三季报数据以及对国内新冠疫情形势的最新判断,中泰证券对凯普生物的盈利预测进行了调整。

- 营业收入预测: 预计2022年至2024年公司营业收入分别为55.49亿元、33.86亿元和32.09亿元。其中,2022年同比增长108%,但2023年和2024年将分别同比下降39%和5%,反映出新冠业务贡献减弱后的结构性调整。

- 归母净利润预测: 预计2022年至2024年归母净利润分别为19.22亿元、11.17亿元和10.40亿元。同样,2022年同比增长125%,而2023年和2024年将分别同比下降42%和7%。

- 每股收益(EPS): 对应EPS分别为4.37元、2.54元和2.37元。

尽管预测显示未来两年业绩将有所回落,但考虑到新冠疫情为公司核酸检测产品和服务均带来了较大的发展机遇,且非新冠业务有望持续快速增长,公司长期市场影响力有望持续提升。因此,研究报告维持了对凯普生物的“买入”评级。

潜在风险分析

报告同时提示了凯普生物面临的潜在风险,投资者需予以关注:

- 新产品研发风险: 分子诊断行业是技术密集型行业,产品开发周期长,上市审批环节多,若公司不能持续开发出符合市场需求的新产品并快速获批,可能削弱其竞争能力。

- 政策变化风险: 体外诊断行业受国家严格管控,医改背景下的“两票制”、集中采购、检验收费降价等政策变化可能对行业和公司业绩产生负面影响。

- 市场竞争加剧风险: 公司主要产品基于成熟的PCR检测方法学,国内外多家企业陆续进入该领域,市场竞争日益激烈。若公司不能在规模效应、产业链延伸、新产品研发和技术创新等方面取得突破,可能在未来竞争中处于不利地位。

- 新冠疫情持续时间不确定风险: 公司中短期业绩受新冠试剂出口和检验服务量影响较大,国内外疫情持续时间的不确定性可能对公司业绩带来影响。

- 研究报告信息滞后或更新不及时的风险: 报告所使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

凯普生物在2022年前三季度凭借新冠核酸检测业务的强劲贡献和常规诊断产品的稳健复苏,实现了营业收入和归母净利润的爆发式增长,同比增幅均超过113%。公司通过规模效应有效优化了期间费用率,毛利率和净利率显著提升,盈利能力达到新高。在业务层面,分子诊断产品持续增长,医学检验服务(ICL)网络加速扩张,已设立36家第三方医学实验室,其中32家已投入运营,为公司构建了全国化的检验服务网络。

然而,尽管短期业绩表现亮眼,但基于对新冠疫情形势的判断,分析师预测公司在2023年和2024年的营收和净利润将面临显著下滑,这主要反映了新冠业务贡献的不可持续性。尽管如此,考虑到新冠疫情带来的发展机遇以及非新冠业务的持续增长潜力,研究报告维持了对凯普生物的“买入”评级。投资者在关注公司增长潜力的同时,也需警惕新产品研发、政策变化、市场竞争加剧以及新冠疫情不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用