中心思想

利润强劲增长与业务结构优化

三诺生物在2022年第三季度展现出强劲的利润增长,远超收入增速,这主要得益于公司持续优化的业务结构、海外子公司经营状况的显著改善以及规模效应的逐步显现。公司通过减少新兴业务的推广费用投入,有效控制了销售成本,同时海外业务的恢复性增长也为整体盈利能力带来了积极贡献。

CGM产品前景广阔,维持“买入”评级

公司传统血糖监测(BGM)主业保持稳健增长,为业绩提供了坚实基础。更值得关注的是,其连续血糖监测(CGM)产品在临床数据上表现良好,MARD值低且传感器寿命长,且海内外注册进展顺利,有望在未来成为公司新的业绩增长引擎。鉴于公司稳健的基本面和创新产品的良好前景,华泰研究维持“买入”评级,并上调了目标价至39.34元人民币及2022-2024年的盈利预测,看好公司全年的表现和长期发展潜力。

主要内容

财务表现与盈利能力显著提升及未来展望

三诺生物在2022年前三季度(1-3Q22)展现了强劲的财务增长势头,尤其在利润端表现突出,远超收入增速,这反映了公司在业务运营和结构优化方面的显著成效。

- 核心财务数据概览:

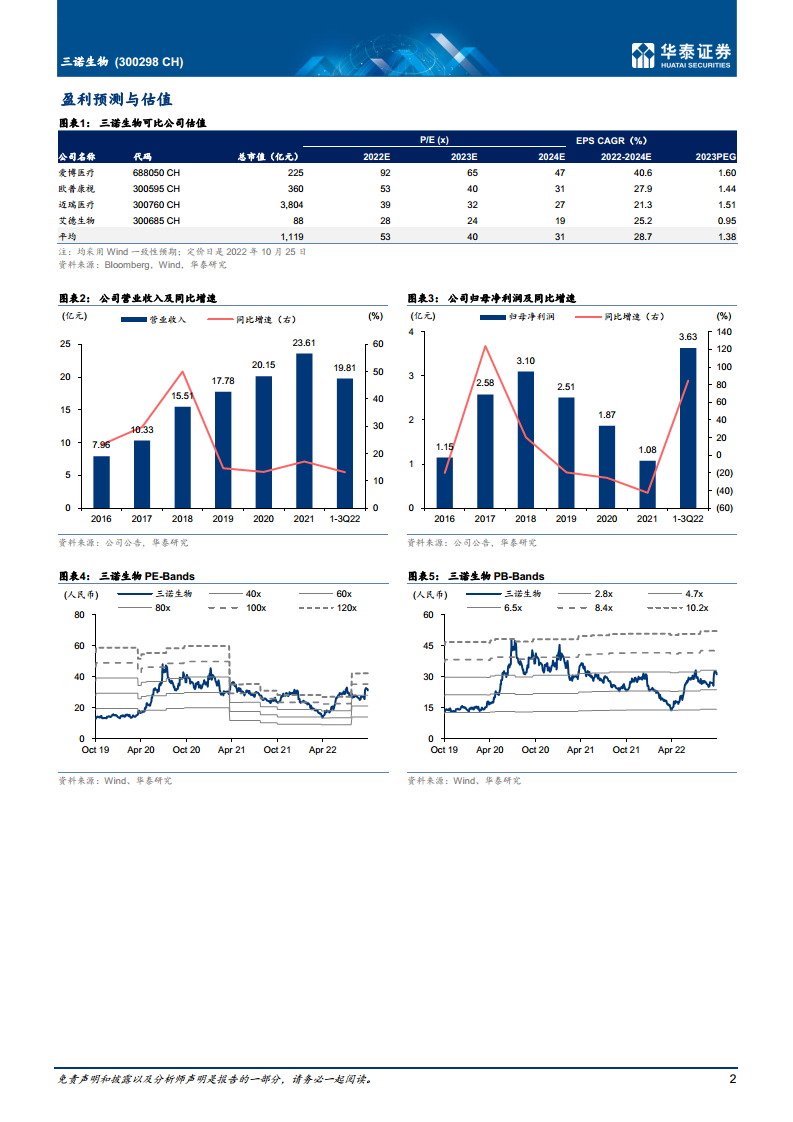

- 公司在1-3Q22期间实现营业收入19.81亿元人民币,同比增长13.2%。这一增长速度在当前市场环境下显示出公司主营业务的韧性与活力。

- 归属于母公司净利润达到3.63亿元人民币,同比实现高达84.6%的增长。这一数据远超收入增速,凸显了公司盈利能力的显著提升。

- 特别是在第三季度(3Q22),单季度收入同比增长11.4%,而归母净利润则实现了惊人的97.2%同比强劲增长。这种利润端的爆发式增长是本报告的核心亮点之一,表明公司在成本控制和效率提升方面取得了突破性进展。

- 盈利能力改善的深层原因分析:

- 利润增速显著快于收入增速,主要得益于公司持续推进的业务结构优化策略。具体而言,公司减少了对海外电商及iPOCT等新兴业务的推广费用投入,使得销售费用得到有效控制。

- 同时,海外子公司的经营状况持续向好,其盈利能力得到恢复和提升,为公司整体利润贡献了积极力量。

- 规模效应的逐步显现也是利润增长的重要驱动因素。随着业务规模的扩大,单位成本摊薄,从而提升了整体盈利水平。

- 毛利率与费用率结构分析:

- 1-3Q22的毛利率为60.7%,同比下降了4.4个百分点。报告指出,这一下降主要是由于新会计准则调整会计核算口径,导致营业成本在账面上有所增加,并非产品盈利能力实质性恶化。

- 销售费用率为27.4%,同比大幅下降6.4个百分点。这不仅印证了公司在推广费用上的优化策略,也反映了其销售效率的提升和市场策略的调整,更加注重投入产出比。

- 管理费用率为7.0%,同比上升0.7个百分点;研发费用率为9.3%,同比上升1.1个百分点。尽管销售费用下降,但管理和研发费用的适度增长表明公司在内部管理效率提升的同时,并未放松对未来增长的战略性投入,尤其是在研发方面,持续的投入是保持技术领先和产品创新的关键。

- 经营活动现金流的显著改善:

- 1-3Q22经营活动现金流净额为3.53亿元人民币,同比大幅增长85.0%。强劲的现金流是公司健康运营的重要标志,它为公司的日常运营、研发投入和未来扩张提供了坚实的资金保障,也反映了公司营运资本管理的效率提升。

- 盈利预测与估值调整及市场定位:

- 基于海外子公司运营的边际改善以及规模效应的持续显现,华泰研究对三诺生物的盈利预测进行了上调。

- 预计2022-2024年的每股收益(EPS)将分别达到0.76元、0.87元和1.12元。这相较于此前的预测(0.64元、0.77元和0.93元)有了显著提升,体现了分析师对公司未来业绩增长的更强信心。

- 公司被定位为国内血糖监测领域的领军者,其传统BGM主业表现稳健,而连续血糖监测(CGM)产品则被视为具有可靠性能和顺利注册进展的未来增长点。

- 在估值方面,华泰研究给予公司2023年45倍的市盈率(PE),高于可比公司Wind一致预期均值40倍。这一溢价反映了市场对三诺生物在行业中的领先地位、稳健的增长前景以及CGM等创新产品带来的潜在价值的认可。

- 因此,目标价被调整至39.34元人民币(前值36.36元人民币),并维持“买入”评级,表明分析师对公司股票的长期投资价值持乐观态度。

主营业务稳健发展与创新产品布局驱动未来增长

三诺生物不仅在传统主营业务上保持了稳健的增长态势,更通过积极布局创新产品,特别是连续血糖监测(CGM)系统,为公司的长期发展注入了新的增长动力。

- 血糖监测系统(BGM)主业的持续稳健增长:

- 根据推测,1-3Q22血糖监测系统板块的收入同比增长超过10%。这一数据表明,即使在市场竞争日益激烈的情况下,三诺生物的传统BGM业务依然保持了良好的增长势头。

- 分析认为,血糖监测产品具有刚性的使用需求,且随着疫情防控形势的逐渐向好,患者就医和购药便利性提升,预计2022年该板块收入将持续保持稳健增长。这为公司整体业绩提供了坚实的基础。

- 海外子公司经营状况的显著改善:

- PTS业务: 推测1-3Q22净利润超过200万美元,其中3Q22单季度盈利约240万美元。这表明PTS业务在经历了一段时间的调整后,已逐步恢复盈利能力。随着常规经营活动的逐渐恢复和市场环境的改善,预计2022年PTS将实现规模性盈利,成为公司海外收入的重要贡献者。

- Trividia业务: 推测1-3Q22净利润超过500万美元,其中3Q22单季度盈利约250万美元。Trividia作为公司在北美市场的重要布局,其盈利能力的持续改善,进一步巩固了公司在全球血糖监测市场的地位。预计2022年Trividia也将实现规模性盈利,为公司带来可观的海外收益。

- 连续血糖监测(CGM)产品的突破性进展:

- 优异的临床数据表现: 公司CGM产品的FIH(人体首次临床研究)结果令人鼓舞。随机纳入6例受试者的MARD值(平均绝对相对误差)为7.90%,这一数据在CGM领域具有较强的竞争力,表明产品测量精度高。此外,传感器使用寿命达到15天,显著优于市场上部分同类产品,提升了用户使用的便利性和经济性。报告预计,即将完成的120例完整临床试验数据结果或与FIH相近

微信扫一扫-立即使用

微信扫一扫-立即使用