中心思想

业绩稳健复苏与增长驱动

华东医药在2022年第三季度实现了净利润的持续正增长,前三季度营收和归母净利润均保持增长态势。公司业绩复苏主要得益于存量业务的企稳回升、海内外医美新品的高速增长,以及创新管线和商业合作的密集落地。尽管受疫情影响略微下调了2022-2024年归母净利润预测,但公司整体增长潜力依然强劲。

投资评级与估值展望

基于公司业绩的持续复苏和未来增长潜力,华泰研究维持了“买入”评级,并上调目标价至50.44元人民币。通过分部估值法,公司商业、工业(传统与创新)及医美业务均展现出明确的增长路径和估值支撑。特别是医美业务和重磅创新产品利拉鲁肽的获批上市,预计将成为公司未来业绩增长的重要引擎。

主要内容

2022年第三季度业绩回顾与展望

华东医药于2022年10月25日发布三季报,数据显示:

- 整体业绩表现: 1-3Q22实现营收278.59亿元,同比增长7.5%;归母净利润19.81亿元,同比增长4.5%;扣非归母净利润19.01亿元,同比增长7.9%。其中,3Q22营收96.61亿元,同比增长10.4%;归母净利润同比增长7.7%;扣非归母净利润同比增长10.8%。

- 盈利预测调整: 考虑到疫情因素,华泰研究略微下调了公司2022-2024年归母净利润预测至25.12/30.30/39.03亿元(前值为25.84/31.19/40.06亿元)。

- 目标价与评级: 采用分部估值法,给予目标价50.44元(前值47.87元),维持“买入”评级。

商业与工业板块运营分析

- 商业板块: 1-3Q22收入达189.7亿元,同比增长9.8%。预计全年收入增长可达5-10%。

- 工业板块: 1-3Q22收入同比增长5.3%,扣非归母净利润同比增长0.9%。其中,3Q22收入同比增长14.0%,实现连续两个季度正增长(1Q22/2Q22收入分别为-9.7%/+16.2%)。

- 全年展望: 预计吗替麦考酚酯受第七批集采影响将小幅下滑,但百令片集采中标贡献增量,吡格列酮二甲双胍、吲哚布芬等二线品种高增长,以及工业微生物放量,预计全年有望实现10-15%的收入增长。

- 2023年展望: 预计2023年集采影响消退后,工业板块收入有望实现15%以上的增长。

医美业务高速增长

- 整体表现: 1-3Q22公司医美业务(剔除华东宁波)实现收入13.7亿元,同比增长113.7%。

- 海外医美: 1-3Q22 Sinclair海外实现收入7.9亿元,同比增长79.7%。其中3Q22在海外市场通胀加剧和物价上涨压力下,仍实现收入3200万+英镑。预计2022年海外医美收入有望突破10亿元,2023年有望达到14-15亿元。

- 国内医美: 1-3Q22实现收入4.4亿元,其中3Q22实现收入1.69亿元。预计2022年仍有望实现收入6-7亿元。2023年伴随少女针放量及多款无创产品获批,预计板块利润有望实现翻倍增长。

重磅产品与股权激励

- 利拉鲁肽: 预计公司利拉鲁肽降糖适应症有望在2022年底前后获批(国产首家),减重适应症有望在2023年中获批(国内首家)。

- 市场潜力: 国内利拉鲁肽(仅获批降糖)2021年销售额约15亿元。考虑到国内市场尚无合规的GLP-1减重产品,公司利拉鲁肽获批后,有望凭借强大的医院+医美机构渠道快速上量,保守估计2023年有望贡献5亿+元收入,峰值有望达30亿+元。

- 股权激励: 公司股权激励草案已于8月30日股东大会决议通过,首次授予在即。业绩考核目标为2022/2023/2024年扣非端增速分别不低于7%/15%/22%,逐年提速,彰显公司长期发展信心。

经营预测指标与估值分析

- 财务预测:

- 营业收入:2022E 382.56亿元 (+10.68%),2023E 428.43亿元 (+11.99%),2024E 484.52亿元 (+13.09%)。

- 归属母公司净利润:2022E 25.12亿元 (+9.12%),2023E 30.30亿元 (+20.66%),2024E 39.03亿元 (+28.78%)。

- EPS:2022E 1.44元,2023E 1.73元,2024E 2.23元。

- ROE:2022E 13.44%,2023E 14.31%,2024E 15.98%。

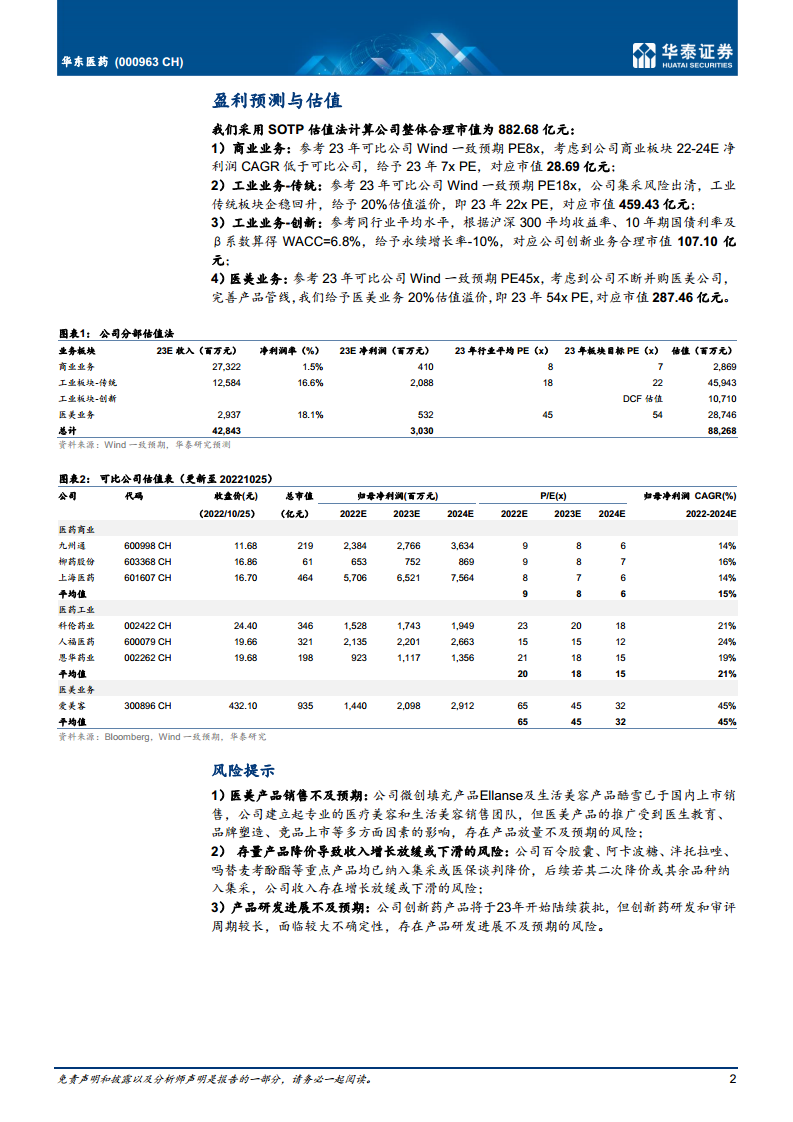

- SOTP估值法: 采用分部估值法计算公司整体合理市值为882.68亿元。

- 商业业务:给予2023年7x PE,对应市值28.69亿元。

- 工业业务-传统:给予2023年22x PE(20%估值溢价),对应市值459.43亿元。

- 工业业务-创新:采用DCF估值,对应市值107.10亿元。

- 医美业务:给予2023年54x PE(20%估值溢价),对应市值287.46亿元。

风险提示

- 医美产品销售不及预期: 医美产品推广受医生教育、品牌塑造、竞品上市等多方面因素影响,存在放量不及预期的风险。

- 存量产品降价风险: 百令胶囊、阿卡波糖等重点产品已纳入集采或医保谈判,后续若二次降价或其余品种纳入集采,公司收入存在增长放缓或下滑的风险。

- 产品研发进展不及预期: 创新药研发和审评周期长,存在较大不确定性,可能导致产品研发进展不及预期。

总结

华东医药在2022年第三季度展现出稳健的业绩复苏态势,营收和净利润均实现持续增长。公司业绩增长主要由商业板块的稳定贡献、工业板块的企稳回升(尤其在集采影响下二线品种和工业微生物的放量),以及医美业务的强劲表现所驱动。海外医美业务实现高速增长,国内少女针需求旺盛,预计医美板块未来利润有望翻倍。此外,重磅创新产品利拉鲁肽(降糖和减重适应症)即将获批,有望凭借公司强大的渠道优势快速放量,成为新的业绩增长点。公司通过股权激励计划,进一步激发员工积极性,彰显了对未来发展的信心。尽管存在医美产品销售、存量产品降价和研发进展不及预期等风险,但华泰研究基于分部估值法,维持了“买入”评级,并上调目标价,看好公司在多业务协同下的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用