中心思想

核心业务驱动与新品潜力

我武生物作为脱敏治疗领域的领先企业,其核心产品粉尘螨滴剂凭借独特的市场地位和技术壁垒,持续贡献稳健业绩增长。同时,公司积极布局新产品线,特别是黄花蒿花粉滴剂的逐步放量以及多款点刺产品的上市申请受理,预示着公司未来将形成多元化的增长驱动力,有望打造第二增长曲线。

稳健的财务增长与投资建议

公司在2022年前三季度展现出良好的业绩增长态势,并预计未来几年营收和归母净利润将保持两位数增长。费用结构持续优化,研发投入增加,为高质量发展奠定基础。基于对核心产品渗透率提升和新品放量的预期,分析师维持“增持”评级,看好公司长期发展潜力。

主要内容

业绩回顾与增长驱动

战略布局与未来展望

- 业绩简评:

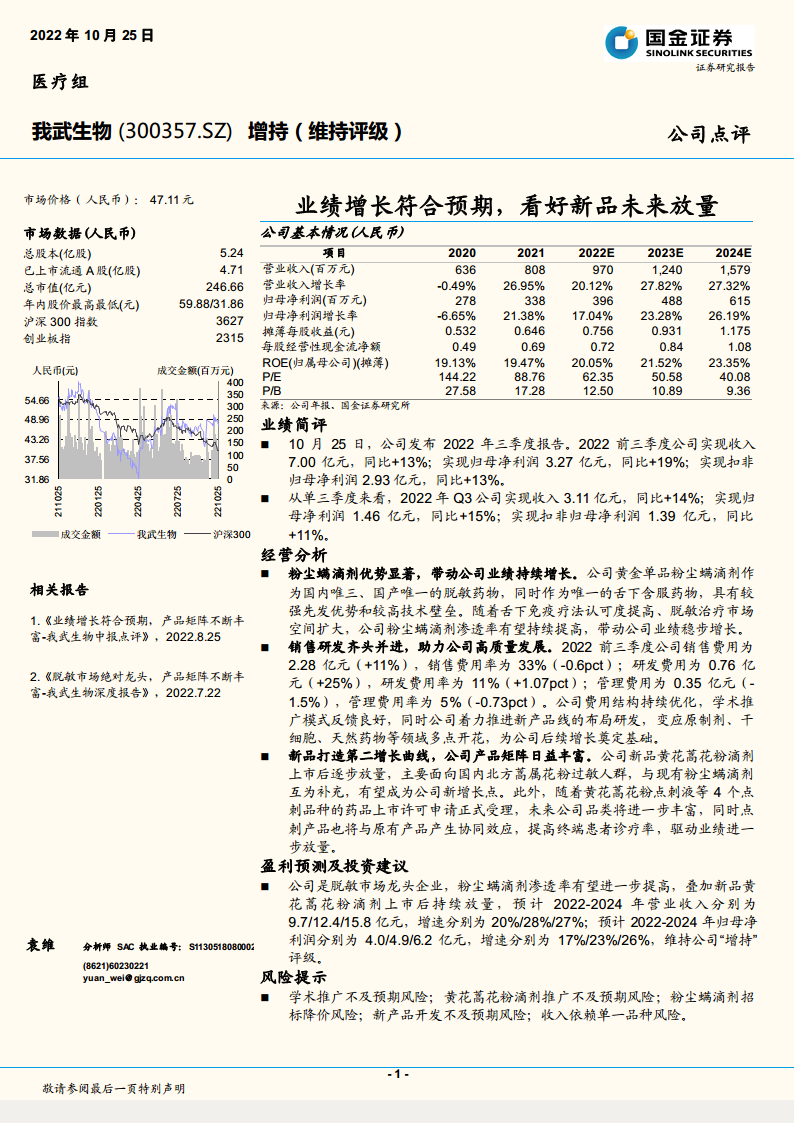

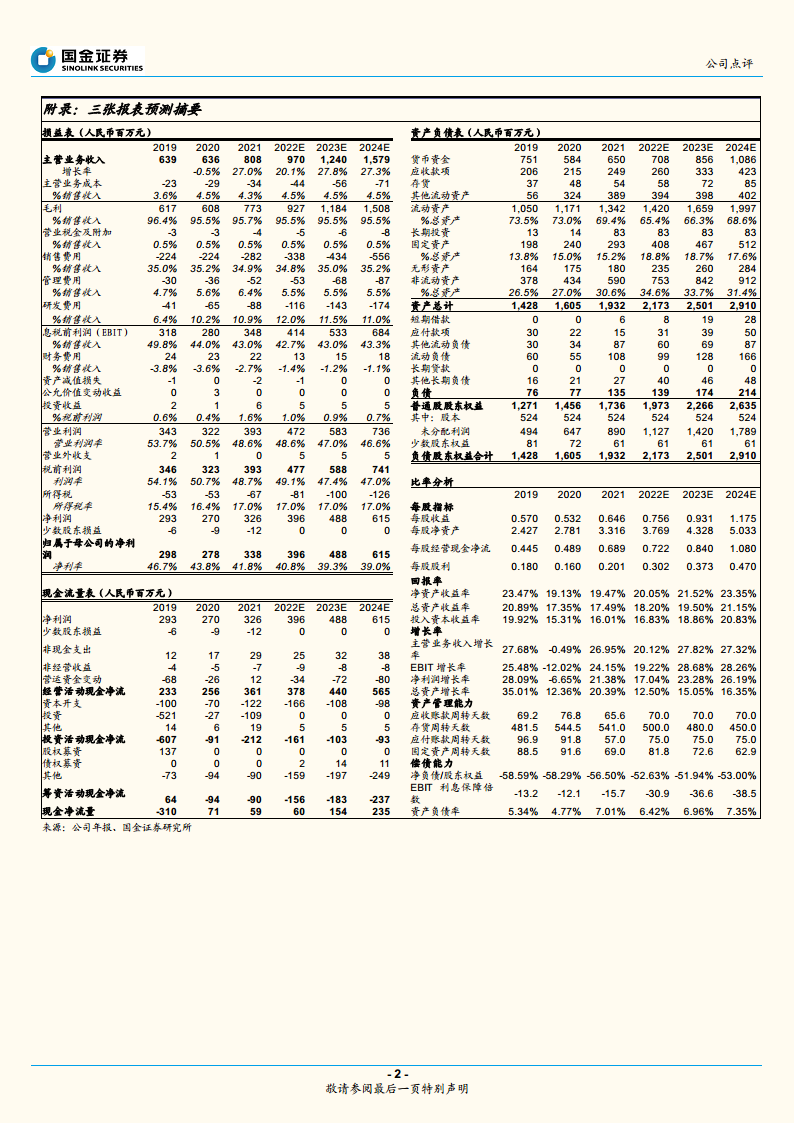

- 2022年前三季度,我武生物实现营业收入7.00亿元,同比增长13%;归属于母公司股东的净利润为3.27亿元,同比增长19%;扣除非经常性损益的归母净利润为2.93亿元,同比增长13%。

- 单独第三季度来看,公司实现营业收入3.11亿元,同比增长14%;归母净利润1.46亿元,同比增长15%;扣非归母净利润1.39亿元,同比增长11%。整体业绩增长符合市场预期。

- 经营分析:

- 粉尘螨滴剂优势显著,带动公司业绩持续增长: 公司核心产品粉尘螨滴剂作为国内仅有的三款脱敏药物之一,同时也是国产唯一且唯一的舌下含服药物,具备显著的先发优势和较高的技术壁垒。随着舌下免疫疗法市场认可度的提升和脱敏治疗市场空间的扩大,该产品渗透率有望持续提高,从而驱动公司业绩稳步增长。

- 销售研发齐头并进,助力公司高质量发展: 2022年前三季度,公司销售费用为2.28亿元,同比增长11%,销售费用率优化至33%(同比下降0.6个百分点)。研发费用投入0.76亿元,同比增长25%,研发费用率提升至11%(同比增加1.07个百分点)。管理费用为0.35亿元,同比下降1.5%,管理费用率降至5%(同比下降0.73个百分点)。公司费用结构持续优化,学术推广模式反馈良好,同时在变应原制剂、干细胞、天然药物等新产品线上的研发投入,为公司未来增长奠定了坚实基础。

- 新品打造第二增长曲线,公司产品矩阵日益丰富: 公司新品黄花蒿花粉滴剂上市后正逐步放量,主要面向国内北方蒿属花粉过敏人群,与现有粉尘螨滴剂形成有效补充,有望成为新的业绩增长点。此外,黄花蒿花粉点刺液等4个点刺品种的药品上市许可申请已正式受理,未来将进一步丰富公司产品品类,并与原有产品产生协同效应,提高终端患者诊疗率,驱动业绩进一步放量。

- 盈利预测及投资建议:

- 预计公司2022-2024年营业收入将分别达到9.7亿元、12.4亿元和15.8亿元,同比增速分别为20%、28%和27%。

- 预计同期归属于母公司股东的净利润将分别达到4.0亿元、4.9亿元和6.2亿元,同比增速分别为17%、23%和26%。

- 基于公司在脱敏市场的龙头地位、粉尘螨滴剂渗透率的提升潜力以及新品黄花蒿花粉滴剂的持续放量,分析师维持公司“增持”评级。

- 风险提示:

- 公司面临学术推广不及预期、黄花蒿花粉滴剂推广不及预期、粉尘螨滴剂招标降价、新产品开发不及预期以及收入依赖单一品种等风险。

总结

我武生物在2022年前三季度表现出稳健的业绩增长,核心产品粉尘螨滴剂的市场优势持续巩固。公司通过优化费用结构、加大研发投入,并积极拓展黄花蒿花粉滴剂等新产品线,构建了多元化的增长引擎。尽管存在市场推广和产品开发等风险,但鉴于其在脱敏市场的龙头地位和清晰的产品发展战略,公司未来业绩增长潜力可期,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用