中心思想

稳健增长与双轮驱动策略

安图生物在2022年第三季度展现出稳健的财务增长,尽管面临疫情散发对院内诊疗的影响,公司收入和归母净利润仍实现双位数增长。其核心增长动力来源于化学发光业务的持续稳健发展以及分子诊断业务的快速崛起,形成了“发光和分子双轮驱动”的增长格局。

市场领先地位与未来增长潜力

作为国产体外诊断领域的龙头企业,安图生物通过不断推出新一代高通量化学发光免疫分析仪和自动化流水线,巩固了其在化学发光领域的市场地位。同时,公司积极布局分子诊断业务,特别是通过全自动核酸检测解决方案在新冠检测市场取得收入,并致力于丰富常规检测试剂品类,预示着分子业务在未来将成为新的增长引擎。

主要内容

财务表现概览

2022年第三季度及前三季度业绩

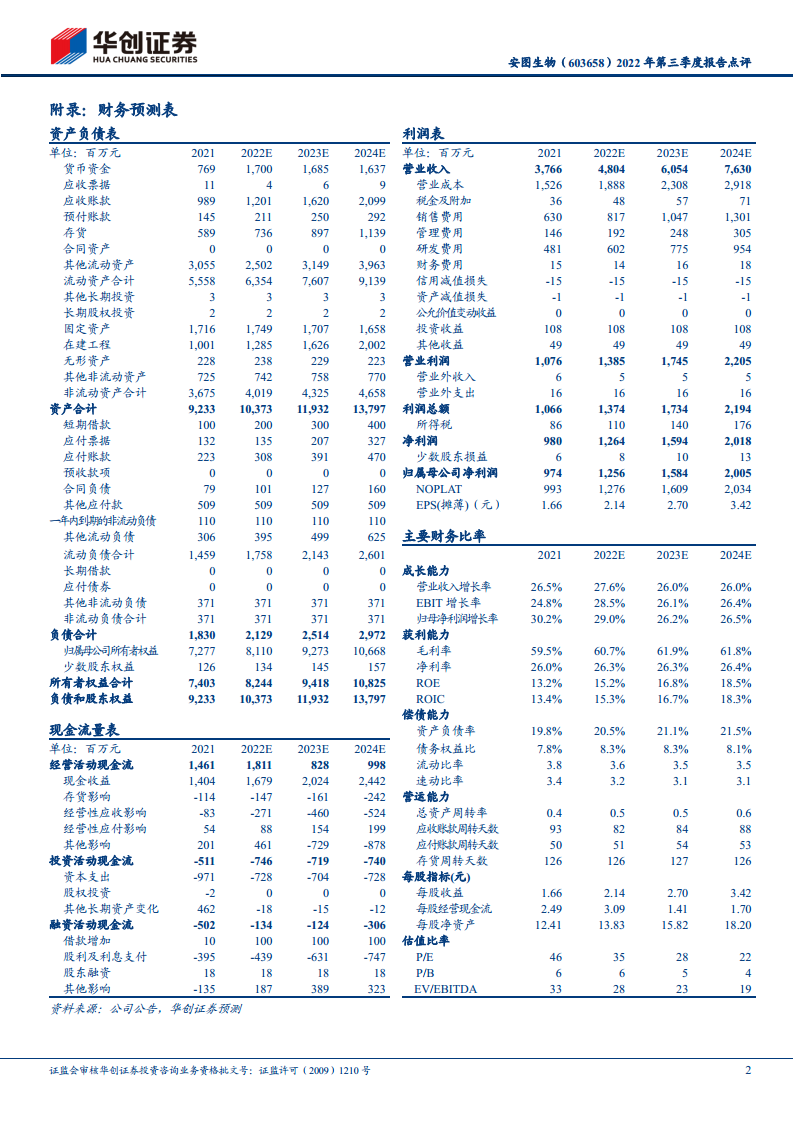

安图生物发布2022年三季报显示,前三季度实现总收入32.81亿元,同比增长21.75%;归母净利润8.99亿元,同比增长25.44%;扣非净利润8.60亿元,同比增长21.10%。

单第三季度,公司收入为12.11亿元,同比增长19.02%;归母净利润为3.65亿元,同比增长20.23%;扣非净利润为3.55亿元,同比增长15.47%。

公司毛利率和净利率持续提升,三季度毛利率为61.8%(同比提升2.3个百分点),净利率为30.3%(同比提升0.32个百分点)。

业务发展亮点

仪器装机稳步推进

公司持续推进仪器装机,新一代高通量全自动化学发光免疫分析仪AutoLumoA6000系列已在国内获证,丰富了化学发光产品线,可满足大、中型医学实验室的检测需求。此外,公司还推出了全新自主研发生产的自动化流水线AutolasX-1Series,提升了关键性能指标并优化了成本控制。

发光与分子诊断双轮驱动

在稳固发光业务的基础上,公司重点发展分子诊断业务。公司推出了系列全自动核酸提纯及实时荧光PCR分析系统,并配套新型冠状病毒2019-nCoV核酸检测试剂盒,形成了全自动核酸检测解决方案,适用于发热门诊、急诊、海关、口岸等应用场景。预计2022年分子业务收入主要来自新冠检测,同时公司正积极申请常规检测试剂注册证,未来分子业务增长潜力巨大。

投资展望与风险

投资建议与目标价

华创证券维持对安图生物的“推荐”评级,目标价85元。预计公司2022-2024年归母净利润分别为12.6亿元、15.8亿元、20.1亿元,对应EPS分别为2.14元、2.70元、3.42元,PE分别为35倍、28倍、22倍。基于可比公司估值,给予公司2022年39倍估值。

风险提示

报告提示的主要风险包括:化学发光仪装机量不达预期;自动化流水线装机不达预期。

主要财务指标预测

| 指标 |

2021A |

2022E |

2023E |

2024E |

| 主营收入(百万) |

3,766 |

4,804 |

6,054 |

7,630 |

| 同比增速(%) |

26.5% |

27.6% |

26.0% |

26.0% |

| 归母净利润(百万) |

974 |

1,256 |

1,584 |

2,005 |

| 同比增速(%) |

30.2% |

29.0% |

26.2% |

26.5% |

| 每股盈利(元) |

1.66 |

2.14 |

2.70 |

3.42 |

| 市盈率(倍) |

46 |

35 |

28 |

22 |

| 市净率(倍) |

6.1 |

5.5 |

4.8 |

4.2 |

总结

安图生物在2022年第三季度及前三季度表现出稳健的财务增长,收入和归母净利润均实现双位数增长,且盈利能力持续提升。公司通过新一代化学发光仪和自动化流水线的推出,巩固了其在体外诊断领域的市场地位。同时,分子诊断业务作为新的增长点,在新冠检测市场取得显著收入,并有望通过常规检测试剂的丰富在未来持续贡献增长。华创证券维持“推荐”评级,并预计公司未来几年将保持良好的业绩增长态势,但需关注仪器装机量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用