中心思想

业绩稳健增长,医美业务表现亮眼

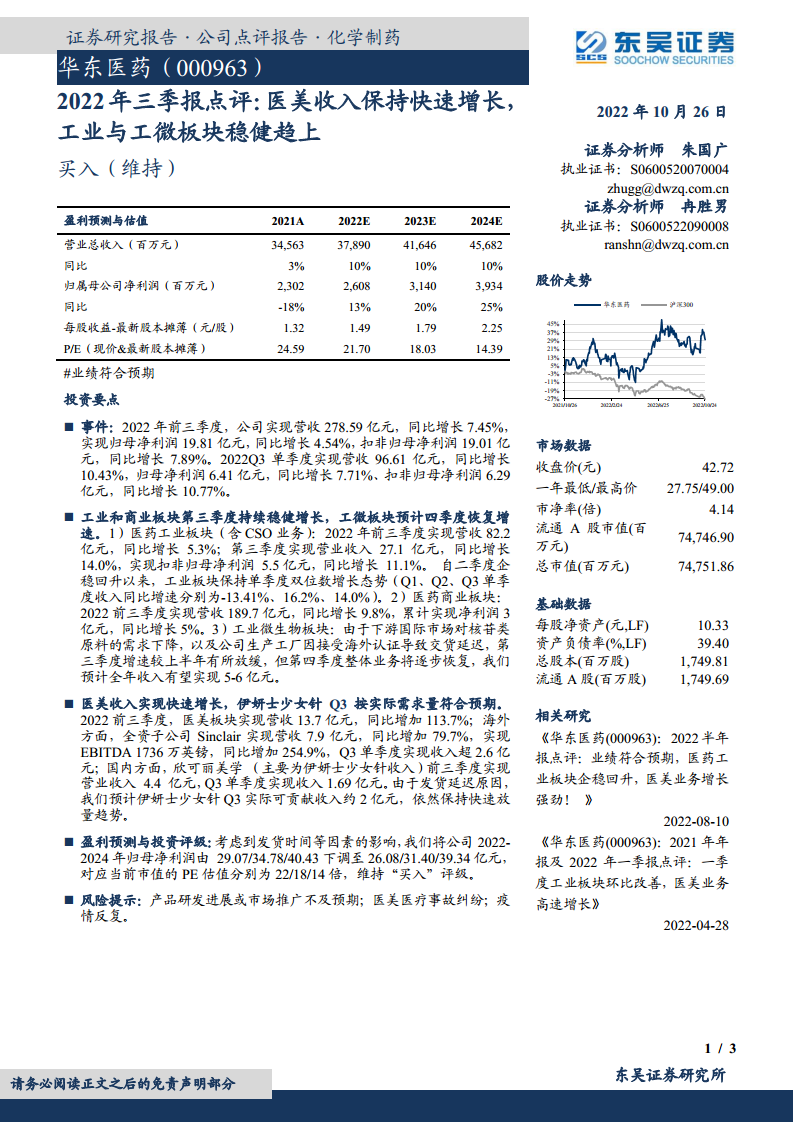

华东医药在2022年前三季度及第三季度均实现了营收和归母净利润的稳健增长。其中,医美板块表现尤为突出,实现了超过100%的营收增长,成为公司业绩增长的核心驱动力。传统医药工业和商业板块也保持了稳定的增长态势,为公司整体业绩提供了坚实支撑。

盈利预测调整与投资评级维持

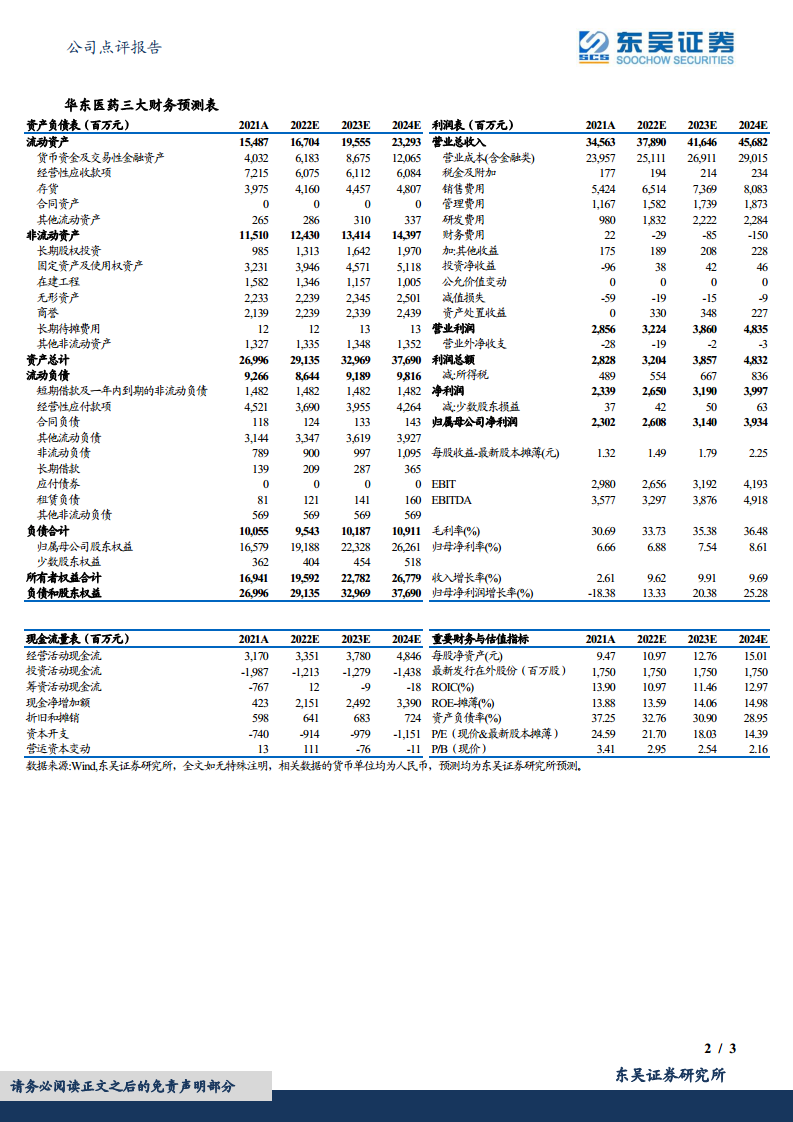

尽管公司基于发货时间等因素对2022-2024年的归母净利润预测进行了小幅下调,但其盈利能力和增长潜力依然被看好。分析师维持了“买入”评级,表明对公司未来发展的信心,尤其是在医美业务的持续放量和传统业务的稳健发展下。

主要内容

核心业务板块表现与增长驱动

- 整体财务表现:

- 2022年前三季度,公司实现营收278.59亿元,同比增长7.45%;归母净利润19.81亿元,同比增长4.54%;扣非归母净利润19.01亿元,同比增长7.89%。

- 2022年第三季度单季,公司实现营收96.61亿元,同比增长10.43%;归母净利润6.41亿元,同比增长7.71%;扣非归母净利润6.29亿元,同比增长10.77%。

- 医药工业板块(含CSO业务):

- 前三季度实现营收82.2亿元,同比增长5.3%。

- 第三季度实现营业收入27.1亿元,同比增长14.0%,实现扣非归母净利润5.5亿元,同比增长11.1%。

- 自二季度企稳回升以来,工业板块保持单季度双位数增长态势,Q1、Q2、Q3单季度收入同比增速分别为-13.41%、16.2%、14.0%。

- 医药商业板块:

- 前三季度实现营收189.7亿元,同比增长9.8%。

- 累计实现净利润3亿元,同比增长5%。

- 工业微生物板块:

- 第三季度增速较上半年有所放缓,主要受下游国际市场对核苷类原料需求下降及公司生产工厂接受海外认证导致交货延迟影响。

- 预计第四季度整体业务将逐步恢复,全年收入有望实现5-6亿元。

医美业务强劲增长及未来展望

- 医美板块整体表现:

- 2022年前三季度,医美板块实现营收13.7亿元,同比大幅增加113.7%,显示出强劲的增长势头。

- 海外医美业务(Sinclair):

- 全资子公司Sinclair前三季度实现营收7.9亿元,同比增加79.7%。

- 实现EBITDA 1736万英镑,同比增加254.9%。

- 第三季度单季度实现收入超2.6亿元。

- 国内医美业务(欣可丽美学,伊妍士少女针):

- 前三季度实现营业收入4.4亿元。

- 第三季度单季度实现收入1.69亿元。

- 考虑到发货延迟因素,预计伊妍士少女针Q3实际可贡献收入约2亿元,持续保持快速放量趋势。

- 盈利预测与投资评级:

- 考虑到发货时间等因素影响,公司将2022-2024年归母净利润预测由29.07/34.78/40.43亿元下调至26.08/31.40/39.34亿元。

- 对应当前市值的PE估值分别为22/18/14倍。

- 维持“买入”评级。

- 风险提示:

- 产品研发进展或市场推广不及预期。

- 医美医疗事故纠纷。

- 疫情反复。

总结

华东医药在2022年前三季度展现出稳健的经营态势,营收和归母净利润均实现增长。其中,医美板块表现尤为亮眼,营收同比增速超过100%,成为公司业绩增长的核心驱动力。海外子公司Sinclair和国内伊妍士少女针均贡献了显著增长。传统医药工业和商业板块也保持了稳定的增长,工业板块在二季度企稳后持续双位数增长。尽管工业微生物板块受外部因素影响增速放缓,但预计四季度将恢复。分析师基于发货时间等因素对未来三年盈利预测进行了调整,但仍维持“买入”评级,表明对公司长期发展,特别是医美业务的持续放量和整体业务的协同发展充满信心。公司面临产品研发、市场推广、医美纠纷及疫情反复等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用