中心思想

集采短期承压,长期增长可期

春立医疗在2022年第三季度受国家骨科关节类产品集中采购落地影响,短期内因库存退换货导致收入同比下降20.0%,扣非归母净利润同比大幅下滑46.8%。然而,华泰研究认为,随着集采负面影响在2022年第四季度基本消化完毕,公司关节业务有望在2023年恢复25-30%的高速增长。同时,脊柱类产品在集采中全部A组中标,预计2023年收入同比增长30%。新业务(PRP、运动医学、口腔等)预计在2023年进入收获期,贡献约1.5亿元收入,共同驱动公司长期业绩增长。

新业务拓展与费用优化

公司持续加大新产品研发投入,9M22研发费用率同比增加4.74个百分点至13.82%,以应对集采挑战并拓展第二增长曲线。尽管短期业绩承压,但公司在应收账款和经营性现金流方面相比上半年有所改善,显示出内部运营效率的提升。华泰研究维持“买入”评级,并调整2022-2024年归母净利润预测至3.26/3.83/4.96亿元,对应A股目标价32.85元,H股目标价24.00港元,反映了对公司未来增长潜力的信心。

主要内容

第三季度业绩承压与财务结构优化

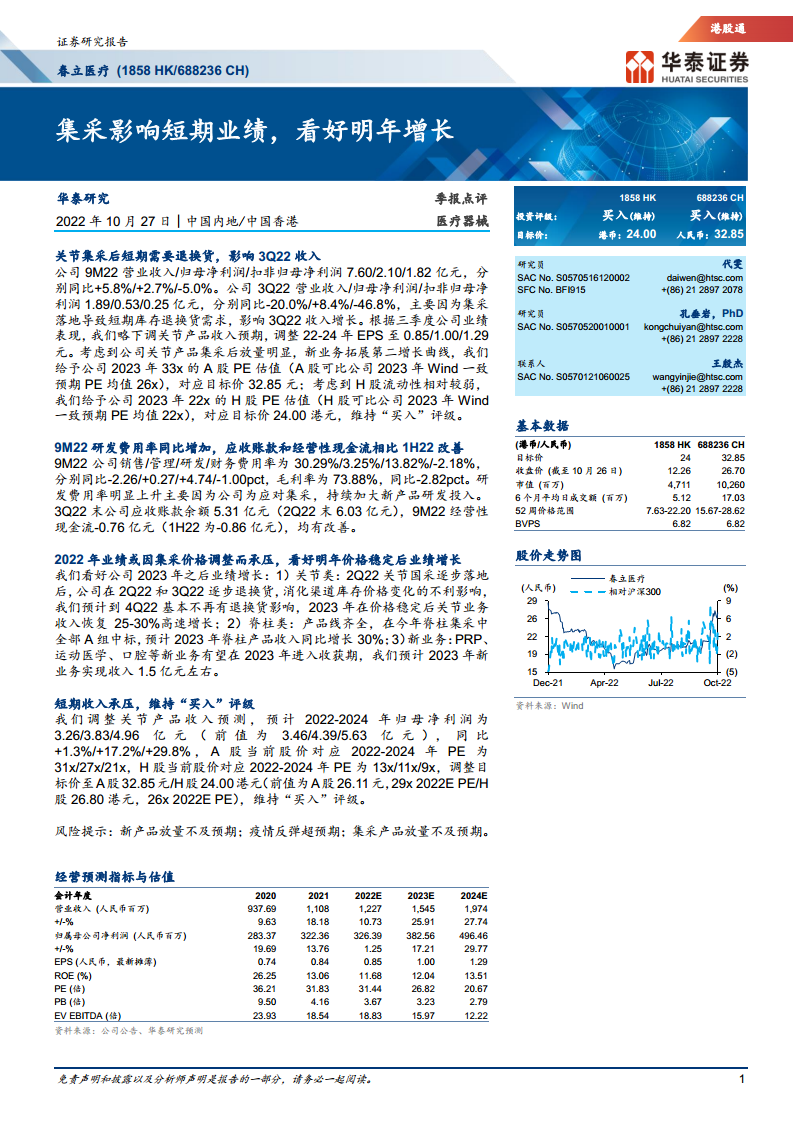

春立医疗2022年前三季度(9M22)实现营业收入7.60亿元,同比增长5.8%;归母净利润2.10亿元,同比增长2.7%;扣非归母净利润1.82亿元,同比下降5.0%。其中,第三季度(3Q22)业绩显著承压,营业收入为1.89亿元,同比下降20.0%;归母净利润0.53亿元,同比增长8.4%;扣非归母净利润0.25亿元,同比大幅下降46.8%。业绩下滑主要系关节集采落地后,短期内渠道库存退换货需求影响了当期收入增长。

在财务费用结构方面,9M22公司销售费用率为30.29%(同比下降2.26个百分点),管理费用率为3.25%(同比增加0.27个百分点),研发费用率为13.82%(同比显著增加4.74个百分点),财务费用率为-2.18%(同比下降1.00个百分点)。毛利率为73.88%,同比下降2.82个百分点。研发费用率的明显上升,体现了公司为应对集采挑战,持续加大新产品研发投入的战略。截至3Q22末,公司应收账款余额为5.31亿元,较2Q22末的6.03亿元有所改善。9M22经营性现金流为-0.76亿元,相比1H22的-0.86亿元亦有所好转,表明公司在运营资金管理方面取得积极进展。基于三季度业绩表现,华泰研究略下调了关节产品收入预期,并调整了2022-2024年EPS至0.85/1.00/1.29元。相应地,归母净利润预测调整为3.26/3.83/4.96亿元(前值为3.46/4.39/5.63亿元),同比增速分别为+1.3%/+17.2%/+29.8%。

核心业务驱动与多元化增长路径

华泰研究看好公司2023年后的业绩增长。关节国家集采在2Q22逐步落地后,公司在2Q22和3Q22逐步完成了退换货,消化了渠道库存价格变化的不利影响。预计到4Q22,退换货影响将基本消除。在价格稳定后,预计2023年关节业务收入将恢复25-30%的高速增长。公司脊柱产品线齐全,在2022年脊柱集采中全部A组中标,显示出其在市场中的竞争力。预计2023年脊柱产品收入将实现30%的同比增长。

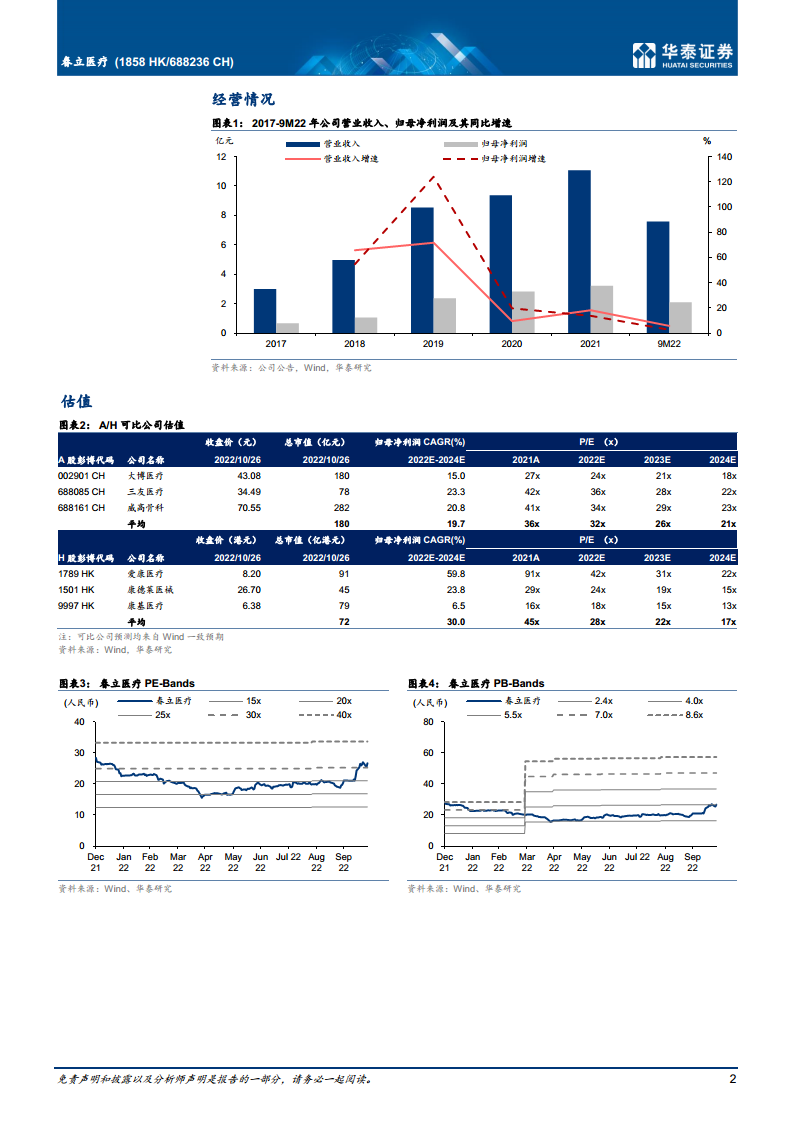

公司积极拓展第二增长曲线,PRP(富血小板血浆)、运动医学、口腔等新业务有望在2023年进入收获期。预计2023年新业务将实现约1.5亿元的收入,为公司提供新的增长动力。考虑到公司关节产品集采后放量明显,新业务拓展顺利,华泰研究维持“买入”评级。给予公司2023年33x的A股PE估值(A股可比公司2023年Wind一致预期PE均值26x),对应目标价32.85元;考虑到H股流动性相对较弱,给予公司2023年22x的H股PE估值(H股可比公司2023年Wind一致预期PE均值22x),对应目标价24.00港元。

估值分析与潜在风险提示

调整后的盈利预测显示,A股当前股价对应2022-2024年PE分别为31x/27x/21x,H股当前股价对应2022-2024年PE分别为13x/11x/9x。与可比公司相比,春立医疗A股目标PE(33x)高于可比公司平均(26x),H股目标PE(22x)与可比公司平均(22x)持平。这反映了市场对公司未来增长潜力的认可。报告提示了潜在风险,包括新产品放量不及预期、疫情反弹超预期以及集采产品放量不及预期,这些因素可能对公司未来业绩产生不利影响。

总结

春立医疗在2022年第三季度受国家集采政策影响,短期业绩承压,收入和扣非归母净利润出现下滑。然而,公司积极应对,加大研发投入,并预计集采负面影响将在2022年第四季度基本消除。展望2023年,关节、脊柱等核心业务在集采后有望实现高速增长,新业务也将进入收获期,共同驱动公司业绩回升。华泰研究维持“买入”评级,并基于对公司未来增长的信心,给出了A股32.85元、H股24.00港元的目标价。尽管存在新产品放量、疫情和集采放量不及预期的风险,但公司通过产品线优化和新业务拓展,展现出较强的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用