中心思想

业绩稳健增长与核心竞争力

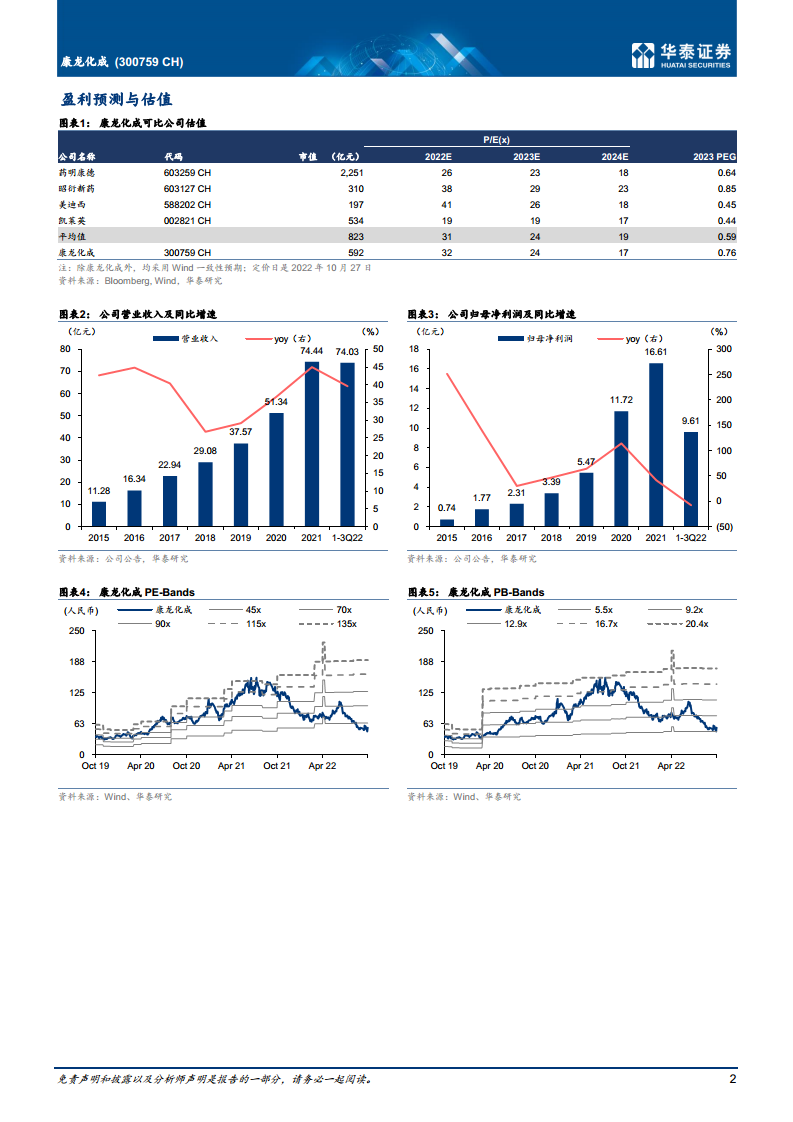

康龙化成在2022年前三季度展现出稳健的业绩增长态势,核心财务指标表现亮眼。公司1-3Q22实现营业收入74.03亿元人民币,同比增长39.6%;经调整non-IFRS净利润达到13.28亿元人民币,同比增长26.7%。特别是在第三季度,收入和经调整non-IFRS净利润分别实现了37.3%和30.1%的同比快速增长,显示出公司业务持续向好的趋势。值得注意的是,若剔除大分子和细胞与基因治疗及海外CMC(小分子CDMO)服务并购影响,公司1-3Q22经调整non-IFRS净利润同比增长高达43.4%,这表明其成熟业务板块利润保持了高速增长,是公司业绩增长的坚实基础。康龙化成作为行业内稀缺的CRO(合同研究组织)+CDMO(合同开发与生产组织)全流程服务企业,其在核心技术和工艺方面的行业领先地位,构成了其持续发展的核心竞争力。

估值逻辑与投资展望

基于公司稳健的业绩表现和独特的市场定位,华泰研究维持了康龙化成的“买入”投资评级。分析师维持了对公司2022-2024年每股收益(EPS)的预测,分别为1.68元、2.31元和3.13元。在估值方面,考虑到公司作为CRO+CDMO全流程企业的稀缺性及其行业领先的技术工艺,研究报告给予公司2023年33倍的市盈率(PE),高于可比公司Wind一致预期PE均值24倍。据此,对应目标价为76.09元人民币。尽管目标价相较前值115.64元有所调整,这主要是由于可比公司平均PE回调所致,但“买入”评级的维持,充分体现了市场对康龙化成未来增长潜力和长期价值的认可。公司在各业务板块的持续发力,尤其是CMC/CDMO业务的产能兑现和新兴业务的快速发展,为全年业绩的持续向好奠定了基础。

主要内容

前三季度财务概览与盈利能力分析

康龙化成2022年前三季度的财务数据显示,公司整体运营效率和盈利能力保持稳定。报告期内,公司实现营业收入74.03亿元,同比增长39.6%,显示出强劲的业务扩张能力。经调整non-IFRS净利润为13.28亿元,同比增长26.7%。其中,第三季度单季度的收入和经调整non-IFRS净利润分别同比增长37.3%和30.1%,表明公司在近期保持了良好的增长势头。

在盈利能力方面,公司1-3Q22的毛利率为36.5%,同比略微下降0.1个百分点,基本保持稳定。费用结构方面,销售费用率为2.2%(同比上升0.2pct),研发费用率为2.4%(同比上升0.3pct),均保持在合理水平。然而,管理费用率和财务费用率有所上升。管理费用率同比上升2.7个百分点至14.0%,主要原因是公司经营规模的扩大导致管理成本相应增加。财务费用率同比上升2.0个百分点至2.2%,这主要是由于利息费用和汇兑损失的同比增加所致。尽管费用率有所上升,但公司通过业务的快速增长有效对冲了部分影响,整体盈利能力依然稳健。

核心业务板块表现与战略布局

康龙化成通过其多元化的业务布局,实现了各核心板块的协同发展,共同驱动公司业绩增长。

CMC(小分子CDMO)业务:产能释放与增长引擎

公司的CMC(小分子CDMO)业务在1-3Q22表现突出,实现收入16.80亿元,同比增长37.3%。该板块毛利率为34.4%,同比下降0.8个百分点,这主要归因于绍兴基地部分投产增加了固定运营成本以及海外基地受通胀影响导致运营成本较高。然而,公司在临床早期项目储备方面表现充分,截至2022年上半年,公司临床前项目和临床I-II期项目分别达到500个和182个,这些项目有望伴随商业化产能的提升逐渐向后期导流,形成显著的“漏斗效应”。在产能建设方面,公司CDMO绍兴规模量产产能已进入兑现期,其中200立方米已于2022年第一季度投产,一期其余400立方米也已于第三季度起陆续投产。研究报告对该板块在2022年实现持续快速增长,并引领整体业绩表现持乐观态度。

旗舰与新兴业务协同发展

- 实验室服务: 作为公司的旗舰业务,实验室服务呈现出“强者更强”的趋势。1-3Q22该业务实现收入45.77亿元,同比增长38.6%。毛利率达到44.7%,同比上升1.1个百分点,这主要得益于高毛利的生物科学业务收入占比提升。研究报告预计2022年国内外客户的旺盛需求将持续,为该板块提供坚实支撑。

- 临床CRO: 临床CRO业务在1-3Q22实现收入9.82亿元,同比增长47.8%,增速显著。毛利率为10.2%,同比下降2.4个百分点,主要原因是业务人员增加。公司持续强化海内外临床CRO业务布局,一体化服务平台已初具规模并开始提质提速发展,有望在未来贡献更多增长。

- 大分子和细胞与基因治疗: 作为新兴业务,大分子和细胞与基因治疗板块在1-3Q22实现收入1.42亿元,同比增长30.1%。公司持续强化相关产能建设,该板块已步入发展快车道,预示着未来新的增长点。

风险提示

尽管公司业绩表现良好,但研究报告也提示了潜在风险,包括政策推进不及预期风险、科研技术人才流失风险以及汇率波动风险,这些因素可能对公司未来的运营和财务表现产生影响。

总结

康龙化成在2022年前三季度展现出强劲的业绩增长势头,营业收入和经调整non-IFRS净利润均实现快速增长,尤其在剔除并购影响后,成熟业务的利润增速更为显著。公司作为CRO+CDMO全流程服务领域的稀缺企业,凭借其领先的核心技术和工艺,持续巩固市场地位。各业务板块,包括CMC/CDMO、实验室服务、临床CRO以及大分子和细胞与基因治疗,均保持了良好的发展态势,其中CMC/CDMO业务的产能持续兑现,成为引领整体业绩增长的关键驱动力。尽管面临管理和财务费用率略有上升以及外部风险因素,但公司凭借其一体化服务平台和战略布局,有望在全年实现持续向好的业绩表现。华泰研究维持“买入”评级,并设定目标价76.09元,体现了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用