中心思想

积极进展驱动业绩增长

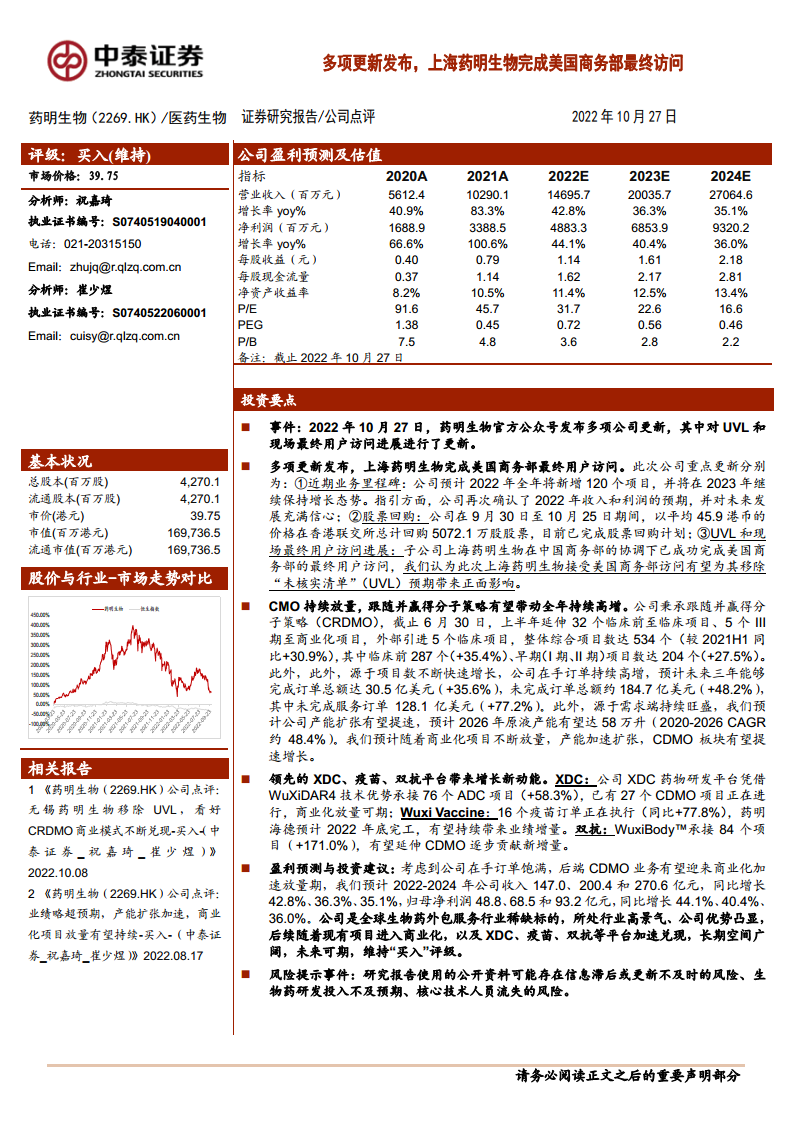

药明生物近期发布多项积极更新,包括上海子公司成功完成美国商务部最终用户访问,有望推动其从“未核实清单”(UVL)中移除。公司业务里程碑显著,预计2022年全年新增项目120个,并对未来收入和利润增长充满信心。

CRDMO模式与创新平台赋能长期发展

公司凭借其CRDMO(合同研究、开发与生产)一体化模式持续放量,项目数量和在手订单均实现高速增长。同时,XDC、疫苗和双抗等领先技术平台正成为新的增长引擎,预计将为公司带来可观的业绩增量,支撑其作为全球生物药外包服务行业稀缺标的的长期发展潜力。

主要内容

投资要点

多项更新发布,上海药明生物完成美国商务部最终用户访问

2022年10月27日,药明生物公布了多项公司更新。其中,上海药明生物在中国商务部的协调下,已成功完成美国商务部的最终用户访问。此举被市场视为对其移除“未核实清单”(UVL)带来正面影响的关键进展。在业务里程碑方面,公司预计2022年全年将新增120个项目,并对2023年及未来的增长态势保持乐观。公司再次确认了2022年收入和利润的预期。此外,公司在2022年9月30日至10月25日期间,以平均45.9港币的价格在香港联交所回购了5072.1万股股票,已完成股票回购计划。

CMO持续放量,跟随并赢得分子策略有望带动全年持续高增

药明生物秉承“跟随并赢得分子策略”(CRDMO),业务持续高速增长。截至2022年6月30日,公司综合项目数达到534个,较2021年上半年同比增长30.9%。其中,临床前项目287个(同比增长35.4%),早期(I期、II期)项目204个(同比增长27.5%)。在手订单方面,公司预计未来三年能够完成订单总额达30.5亿美元(同比增长35.6%),未完成订单总额约184.7亿美元(同比增长48.2%),其中未完成服务订单达128.1亿美元(同比增长77.2%)。为满足旺盛需求,公司产能扩张有望提速,预计2026年原液产能将达到58万升,2020-2026年复合年增长率(CAGR)约48.4%。

领先的 XDC、疫苗、双抗平台带来增长新动能

公司在多个创新技术平台展现出强劲增长潜力。XDC药物研发平台凭借WuXiDAR4技术优势,已承接76个ADC项目(同比增长58.3%),并有27个CDMO项目正在进行中,商业化放量可期。Wuxi Vaccine平台目前有16个疫苗订单正在执行(同比增长77.8%),药明海德预计2022年底完工,有望持续带来业绩增量。双抗平台WuxiBody™已承接84个项目(同比增长171.0%),有望逐步延伸至CDMO业务并贡献新增量。

盈利预测与投资建议

基于公司在手订单饱满、后端CDMO业务加速商业化放量,中泰证券预计药明生物2022-2024年收入分别为147.0亿元、200.4亿元和270.6亿元,同比增长42.8%、36.3%和35.1%。同期归母净利润预计为48.8亿元、68.5亿元和93.2亿元,同比增长44.1%、40.4%和36.0%。鉴于公司在全球生物药外包服务行业的领先地位、高景气度的行业环境以及XDC、疫苗、双抗等平台加速兑现的潜力,报告维持“买入”评级。

风险提示

生物药行业景气度下降的风险

生物医药研发属于高风险行业,未来可能出现其他疗法替代生物药治疗,导致行业景气度下降,进而影响生物药研发投入。

业务项目数量预测基于一定前提假设,存在不及预期风险

公司CRO与CDMO项目数量的预测均基于一定前提假设进行推演,未来存在实际情况不及预期的风险。

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

报告中使用了大量公开资料,可能存在信息滞后或更新不及时的风险,影响分析的准确性。

核心技术人员流失的风险

公司所在行业为高技术服务行业,对人才依赖度较高。高级管理人员、核心技术人员或其他关键岗位员工的流失可能对公司研发及商业化目标的实现造成不利影响。

汇率波动风险

公司海外销售占比超过50%,海外客户以美元结算订单。随着公司业务量的持续增长,汇率波动将对公司业绩产生较大影响。

总结

药明生物近期通过完成美国商务部最终用户访问,显著提升了市场对其移除UVL的积极预期。公司凭借其强大的CRDMO一体化服务模式,实现了项目数量和在手订单的持续高速增长,预计未来三年完成订单总额达30.5亿美元,未完成订单总额约184.7亿美元。同时,XDC、疫苗和双抗等创新技术平台正成为新的业绩增长点,进一步巩固了其市场领先地位。基于此,分析师预测公司未来三年收入和净利润将保持40%左右的年复合增长率,并维持“买入”评级。然而,投资者仍需关注生物药行业景气度变化、项目预测不及预期、核心技术人员流失以及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用