中心思想

疫情扰动下的业绩韧性与结构优化

九强生物在2022年前三季度面临疫情反复的短期扰动,导致整体营收和归母净利润同比下降。然而,公司在第三季度实现了收入和利润的环比改善及同比转正,显示出较强的业绩韧性。这主要得益于高毛利的病理业务快速放量,推动毛利率提升,同时公司通过全资控股迈新生物和推出全自动凝血流水线等战略举措,持续优化业务结构,为未来增长奠定基础。

战略布局驱动核心业务加速成长

公司通过全资控股迈新生物,旨在全面优化病理业务的市场、渠道、研发及管理资源配置,加速其发展。同时,新推出的GW series全自动凝血流水线将助力血凝业务进入高速增长阶段。尽管短期内销售费用、管理费用、研发费用和财务费用有所上升,影响了净利率,但这些战略性投入和高景气度业务的增长,预计将驱动公司在生化、血凝和病理三大核心业务领域实现持续成长。

主要内容

2022年前三季度业绩分析

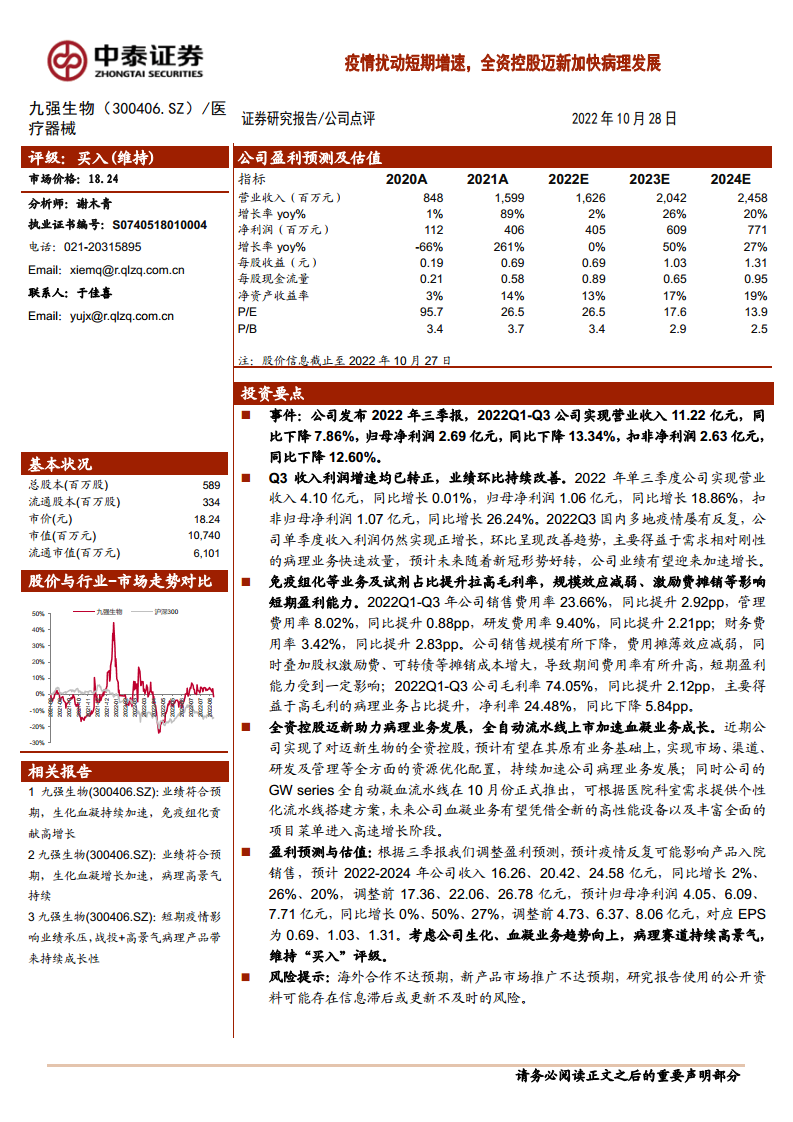

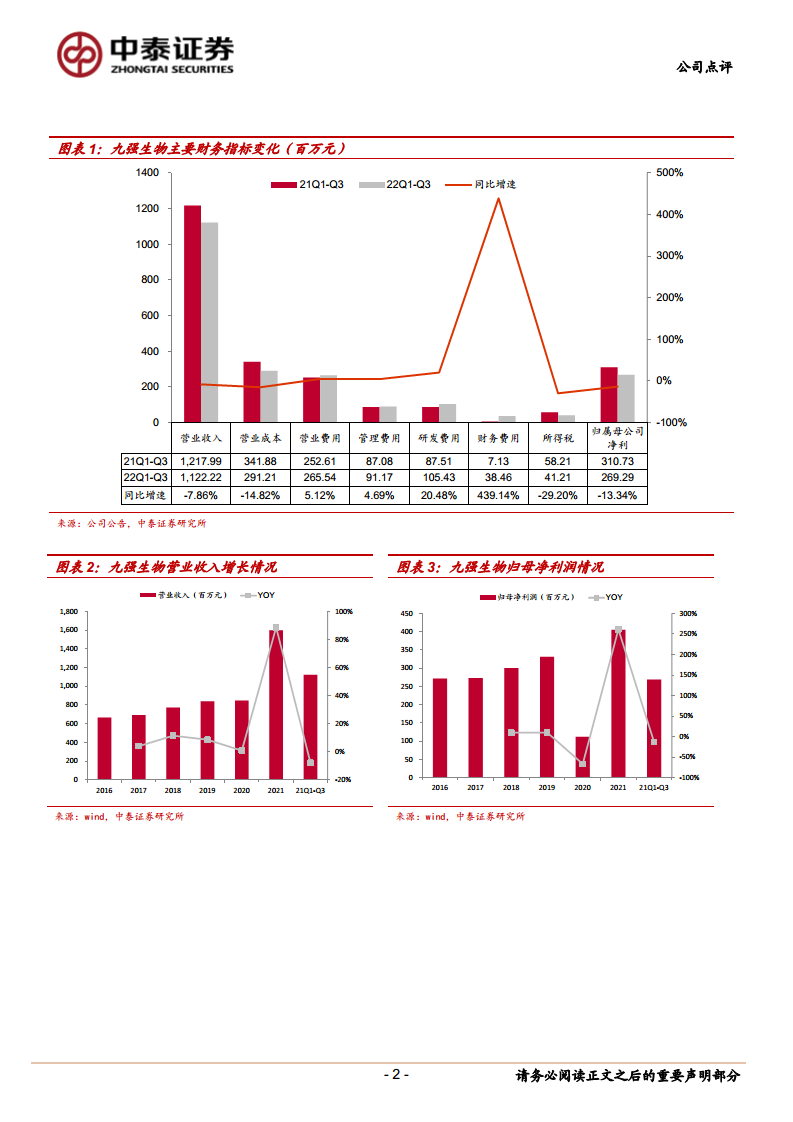

2022年前三季度,九强生物实现营业收入11.22亿元,同比下降7.86%;归母净利润2.69亿元,同比下降13.34%;扣非净利润2.63亿元,同比下降12.60%。这反映了国内多地疫情反复对公司整体经营造成的短期压力。

第三季度业绩改善与业务结构优化

在2022年第三季度,公司业绩呈现显著改善。单季度实现营业收入4.10亿元,同比增长0.01%;归母净利润1.06亿元,同比增长18.86%;扣非归母净利润1.07亿元,同比增长26.24%。尽管面临疫情挑战,公司仍实现正增长,主要得益于需求刚性的病理业务快速放量。预计随着新冠疫情形势好转,公司业绩有望加速增长。

盈利能力与费用结构变动

2022年前三季度,公司毛利率为74.05%,同比提升2.12个百分点,主要系高毛利的病理业务占比提升。然而,同期净利率为24.48%,同比下降5.84个百分点。费用方面,销售费用率、管理费用率、研发费用率和财务费用率均有所提升,分别同比提升2.92、0.88、2.21和2.83个百分点。这主要是由于销售规模下降导致费用摊薄效应减弱,以及股权激励费、可转债等摊销成本增加,短期内对盈利能力造成一定影响。

核心业务发展与战略举措

公司近期完成了对迈新生物的全资控股,此举预计将通过资源优化配置,全面加速公司病理业务的发展。此外,公司于10月份正式推出GW series全自动凝血流水线,该设备可提供个性化流水线搭建方案,有望凭借高性能设备和丰富项目菜单,推动血凝业务进入高速增长阶段。这些战略性布局旨在巩固和拓展公司在体外诊断领域的市场份额。

盈利预测与估值调整

根据三季报表现,分析师对公司盈利预测进行了调整。预计2022-2024年公司营业收入分别为16.26亿元、20.42亿元和24.58亿元,同比增长2%、26%和20%(调整前分别为17.36亿元、22.06亿元和26.78亿元)。归母净利润预计分别为4.05亿元、6.09亿元和7.71亿元,同比增长0%、50%和27%(调整前分别为4.73亿元、6.37亿元和8.06亿元)。对应每股收益(EPS)分别为0.69元、1.03元和1.31元。鉴于公司生化、血凝业务趋势向上,病理赛道持续高景气,维持“买入”评级。

风险提示

报告提示了多项潜在风险,包括海外合作不达预期(如雅培和罗氏合作可能面临竞争或不续签)、新产品市场推广不达预期(可能挑战现有检测习惯和利益链),以及研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

九强生物在2022年前三季度面临疫情带来的短期业绩压力,但第三季度已实现收入和利润的环比改善及同比转正,展现出较强的经营韧性。公司通过全资控股迈新生物强化病理业务,并推出全自动凝血流水线加速血凝业务发展,这些战略举措有望驱动公司在体外诊断核心业务领域实现持续增长。尽管短期内费用率上升对净利率造成影响,但高毛利病理业务占比提升对毛利率形成支撑。分析师基于最新业绩调整了盈利预测,并维持“买入”评级,但投资者仍需关注海外合作、新产品推广及信息滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用