中心思想

业绩稳健增长,政策红利显著

迈瑞医疗在2022年前三季度及第三季度均实现了营收和归母净利润的稳健增长,业绩表现符合市场预期。这主要得益于国内医疗新基建政策的持续加码,以及医院常规诊疗活动的逐步恢复,为公司国内业务的快速发展提供了强劲动力。同时,公司在海外市场也凭借其产品优势和本土化营销策略取得了良好成绩。

高效运营驱动,市场前景广阔

公司通过持续优化经营管理,有效控制了销售和管理费用,同时加大了研发投入,使得利润率稳步提升。在生命信息支持、体外诊断(IVD)和影像三大核心业务板块均展现出强劲的增长势头,特别是高端机型和“三瑞”智慧诊疗系统的加速装机,进一步巩固了公司在国内医疗器械市场的领先地位,并为未来业绩增长奠定了坚实基础。

主要内容

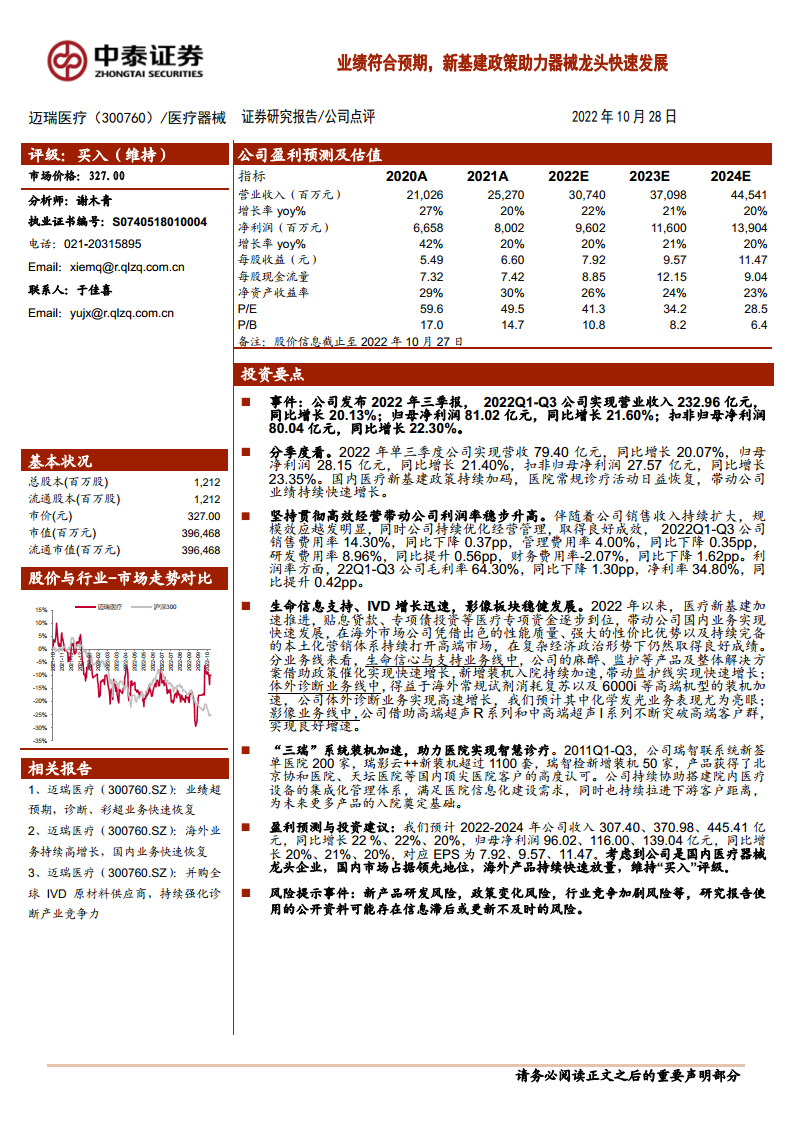

公司盈利预测及估值

根据报告预测,迈瑞医疗的营业收入将持续增长,预计2022年至2024年分别为307.40亿元、370.98亿元和445.41亿元,同比增长率分别为22%、21%和20%。归母净利润预计同期分别为96.02亿元、116.00亿元和139.04亿元,同比增长率分别为20%、21%和20%。对应的每股收益(EPS)预计为7.92元、9.57元和11.47元。在估值方面,2022年至2024年的预测市盈率(P/E)分别为41.3倍、34.2倍和28.5倍,市净率(P/B)分别为10.8倍、8.2倍和6.4倍。

投资要点

2022年前三季度业绩符合预期

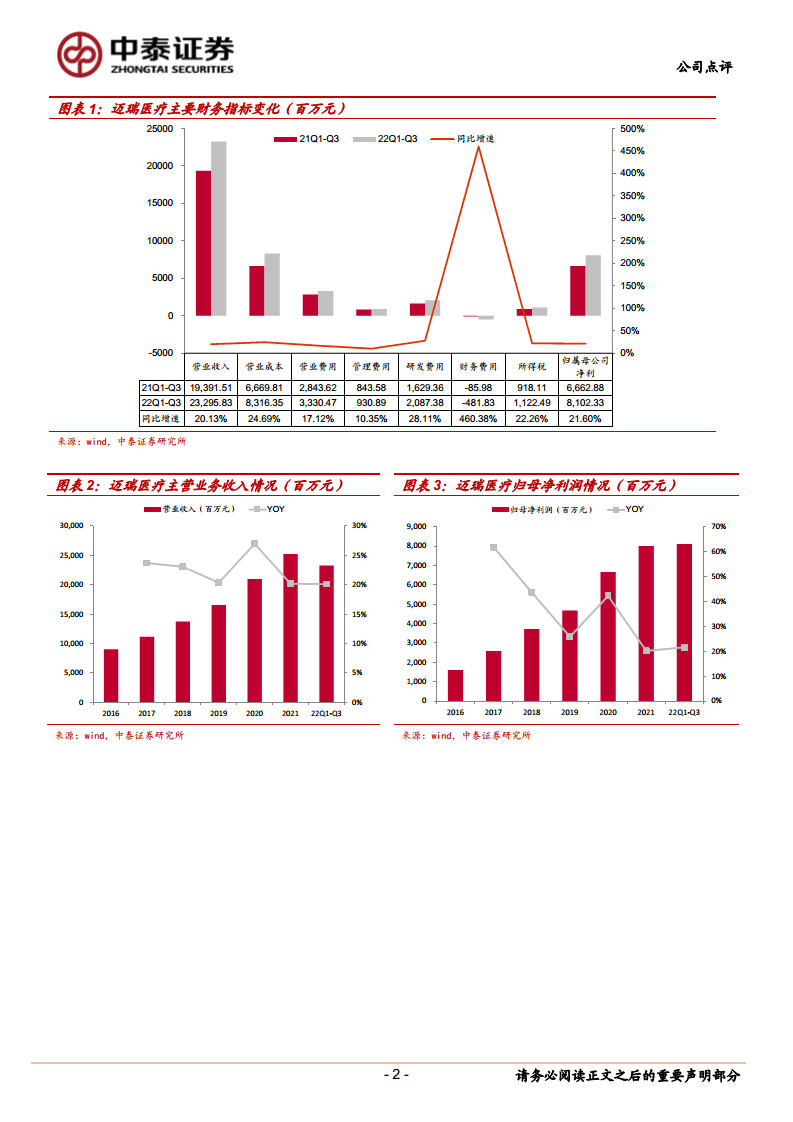

公司发布2022年三季报显示,前三季度实现营业收入232.96亿元,同比增长20.13%;归母净利润81.02亿元,同比增长21.60%;扣非归母净利润80.04亿元,同比增长22.30%。这表明公司整体经营状况良好,业绩增长符合市场预期。

第三季度业绩持续快速增长

从单季度来看,2022年第三季度公司实现营收79.40亿元,同比增长20.07%;归母净利润28.15亿元,同比增长21.40%;扣非归母净利润27.57亿元,同比增长23.35%。国内医疗新基建政策的持续加码以及医院常规诊疗活动的恢复,是推动公司业绩快速增长的关键因素。

经营效率提升带动利润率稳步升高

公司在2022年前三季度持续优化经营管理,规模效应日益显著。销售费用率为14.30%,同比下降0.37个百分点;管理费用率为4.00%,同比下降0.35个百分点;研发费用率为8.96%,同比提升0.56个百分点,显示公司持续加大研发投入。财务费用率为-2.07%,同比下降1.62个百分点。利润率方面,毛利率为64.30%,同比下降1.30个百分点;净利率为34.80%,同比提升0.42个百分点,体现了公司高效的经营管理能力。

核心业务板块实现快速发展

在医疗新基建政策的推动下,公司国内业务实现快速发展。在海外市场,凭借卓越的性能质量、高性价比和完善的本土化营销体系,公司持续打开高端市场。

- 生命信息与支持业务线:麻醉、监护等产品及整体解决方案的装机加速,带动该业务线实现快速增长。

- 体外诊断(IVD)业务线:受益于海外常规试剂消耗的复苏以及6000i等高端机型的装机加速,体外诊断业务实现高速增长,其中化学发光业务表现尤为突出。

- 影像业务线:公司借助高端超声R系列和中高端超声I系列不断突破高端客户群,实现了良好的增速。

“三瑞”系统助力医院智慧诊疗

2022年前三季度,公司“瑞智联”系统新增签约医院200家,“瑞影云++”新增装机超过1100套,“瑞智检”新增装机50家。这些产品获得了北京协和医院、天坛医院等国内顶尖医院客户的高度认可。公司通过协助搭建院内医疗设备的集成化管理体系,满足医院信息化建设需求,并为未来更多产品进入医院奠定基础。

盈利预测与投资建议

综合考虑公司作为国内医疗器械龙头企业的市场地位、国内市场的领先优势以及海外产品的快速放量,报告维持对迈瑞医疗的“买入”评级。

风险提示事件

报告提示了多项风险,包括新产品研发风险(研发周期长、投入高、技术路线偏差等)、政策变化风险(医改、两票制、集中采购、检验收费降价等可能带来的负面影响)、市场竞争加剧风险(国内企业技术突破、进口替代加速)以及销售增长测算不及预期风险。此外,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

迈瑞医疗在2022年前三季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现超过20%的同比增长,符合市场预期。这主要得益于国内医疗新基建政策的有力支持、医院常规诊疗活动的恢复以及公司高效的经营管理。在生命信息支持、体外诊断和影像三大核心业务板块,公司均实现了快速发展,尤其是在高端产品和智慧诊疗系统(如“三瑞”系统)的推广方面取得了显著成效,进一步巩固了其市场领先地位。尽管面临新产品研发、政策变化和市场竞争加剧等风险,但鉴于公司作为国内医疗器械龙头的强大实力和海外市场的持续拓展,报告维持“买入”评级,预计未来几年公司将继续保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用