中心思想

短期业绩承压与未来复苏展望

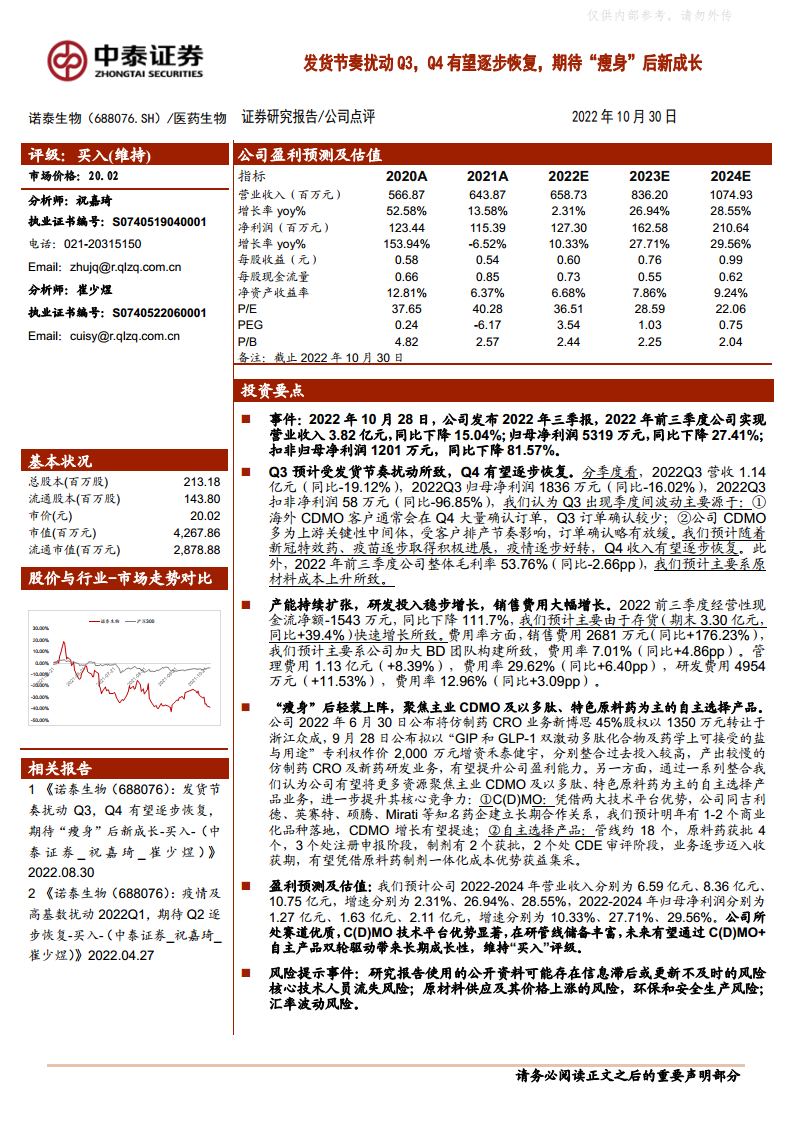

诺泰生物2022年前三季度业绩受发货节奏扰动,营业收入同比下降15.04%,归母净利润同比下降27.41%,扣非归母净利润同比大幅下降81.57%。其中,第三季度营收和净利润均出现下滑。然而,报告分析认为,这主要源于海外CDMO客户订单确认的季节性(Q4确认较多)以及客户排产节奏放缓。随着新冠特效药和疫苗的积极进展,预计第四季度收入有望逐步恢复。

战略聚焦与核心竞争力提升

公司正通过“瘦身”战略,剥离非核心业务(如仿制药CRO业务新博思45%股权),并整合新药研发业务(专利作价增资禾泰健宇),以实现轻装上阵。此举旨在将更多资源聚焦于主业CDMO以及以多肽、特色原料药为主的自主选择产品。凭借两大技术平台优势,公司已与多家知名药企建立合作,预计未来CDMO业务将加速增长,同时自主选择产品管线也逐步迈入收获期,有望通过原料药制剂一体化优势在集采中获益,从而提升公司整体盈利能力和核心竞争力。

主要内容

2022年前三季度业绩回顾

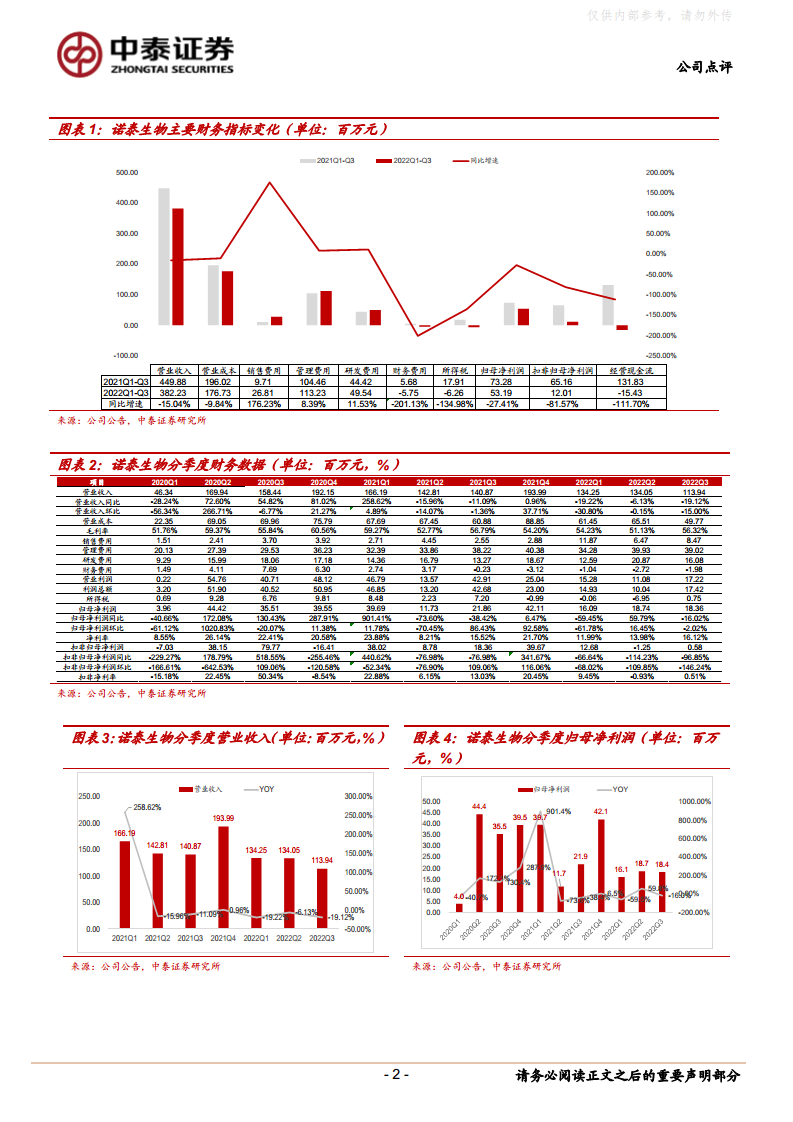

2022年前三季度,诺泰生物实现营业收入3.82亿元,同比下降15.04%。归母净利润为5319万元,同比下降27.41%。扣非归母净利润为1201万元,同比大幅下降81.57%。分季度来看,2022年第三季度营收为1.14亿元,同比下降19.12%;归母净利润为1836万元,同比下降16.02%;扣非净利润仅为58万元,同比下降96.85%。

Q3业绩波动原因与Q4展望

报告分析认为,第三季度业绩波动主要受两方面因素影响:一是海外CDMO客户通常在第四季度大量确认订单,导致第三季度订单确认较少;二是公司CDMO业务多为上游关键性中间体,受客户排产节奏影响,订单确认略有放缓。尽管前三季度公司整体毛利率为53.76%,同比下降2.66个百分点,主要系原材料成本上升所致,但随着新冠特效药和疫苗的积极进展,预计第四季度收入有望逐步恢复。

费用结构变化与产能扩张

2022年前三季度,公司经营性现金流净额为-1543万元,同比下降111.7%,主要由于存货(期末3.30亿元,同比+39.4%)快速增长。费用方面,销售费用为2681万元,同比大幅增长176.23%,费用率升至7.01%,主要系公司加大BD团队构建所致。管理费用为1.13亿元,同比增长8.39%,费用率29.62%。研发费用为4954万元,同比增长11.53%,费用率12.96%。公司持续扩张产能,研发投入稳步增长。

战略调整:聚焦主业与核心产品

公司于2022年6月30日宣布将仿制药CRO业务新博思45%股权以1350万元转让,并于9月28日拟以专利权作价2000万元增资禾泰健宇,整合过去投入较高、产出较慢的仿制药CRO及新药研发业务。通过这一系列“瘦身”举措,公司旨在将更多资源聚焦于主业CDMO及以多肽、特色原料药为主的自主选择产品。在CDMO方面,公司凭借两大技术平台优势,已与吉利德、英赛特等知名药企建立长期合作关系,预计明年有1-2个商业化品种落地,CDMO增长有望提速。在自主选择产品方面,公司管线约18个,原料药已获批4个,制剂已获批2个,业务逐步迈入收获期,有望凭借原料药制剂一体化成本优势在集采中获益。

盈利预测与投资评级

报告预测公司2022-2024年营业收入分别为6.59亿元、8.36亿元、10.75亿元,增速分别为2.31%、26.94%、28.55%。同期归母净利润分别为1.27亿元、1.63亿元、2.11亿元,增速分别为10.33%、27.71%、29.56%。鉴于公司所处赛道优质,C(D)MO技术平台优势显著,在研管线储备丰富,未来有望通过C(D)MO+自主产品双轮驱动带来长期成长性,报告维持“买入”评级。

主要风险因素分析

报告提示了多项风险,包括:研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;产能提升不及预期风险;核心技术人员流失风险;新药研发项目转让不确定性风险;毛利率下降的风险;汇率波动风险(海外收入占比超50%,主要以美元和欧元计价,且北美地区收入占比超25%);原材料供应及其价格上涨的风险;以及环保和安全生产风险。

总结

诺泰生物在2022年前三季度面临业绩短期承压,主要受发货节奏扰动和原材料成本上升影响,导致营收和净利润同比下滑。然而,公司正积极通过战略“瘦身”和资源整合,聚焦于核心CDMO业务以及多肽、特色原料药等自主选择产品,以提升盈利能力和市场竞争力。报告预计第四季度业绩有望逐步恢复,并看好公司凭借其技术平台优势和丰富的产品管线,在未来实现CDMO与自主产品双轮驱动的长期增长。尽管存在产能、人才、汇率及原材料等风险,但公司优质赛道和核心竞争力使其仍维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用