中心思想

宏观挑战下的业绩承压与战略调整

本报告核心观点指出,海康威视在2022年第三季度持续受到宏观不利因素(如外部环境扰动、经济增速放缓及疫情影响)的冲击,导致其收入和归母净利润均不及预期。公司积极应对,通过加强费用管控和把握“二十大”后数字化转型的新机遇,以期在2023年实现利润的稳健复苏。

估值吸引力与长期增长潜力

尽管短期业绩承压,华泰研究维持对海康威视的“买入”评级,并下调目标价至40.00元人民币。这一评级基于公司目前估值具备吸引力(2022年预测市盈率19.7倍),以及其多元化业务模式有利于实现长期稳定增长的判断。报告强调,公司作为行业龙头,在逆境中展现出更强的抗风险能力。

主要内容

3Q22回顾:业绩承压与业务分化

- 整体财务表现不及预期

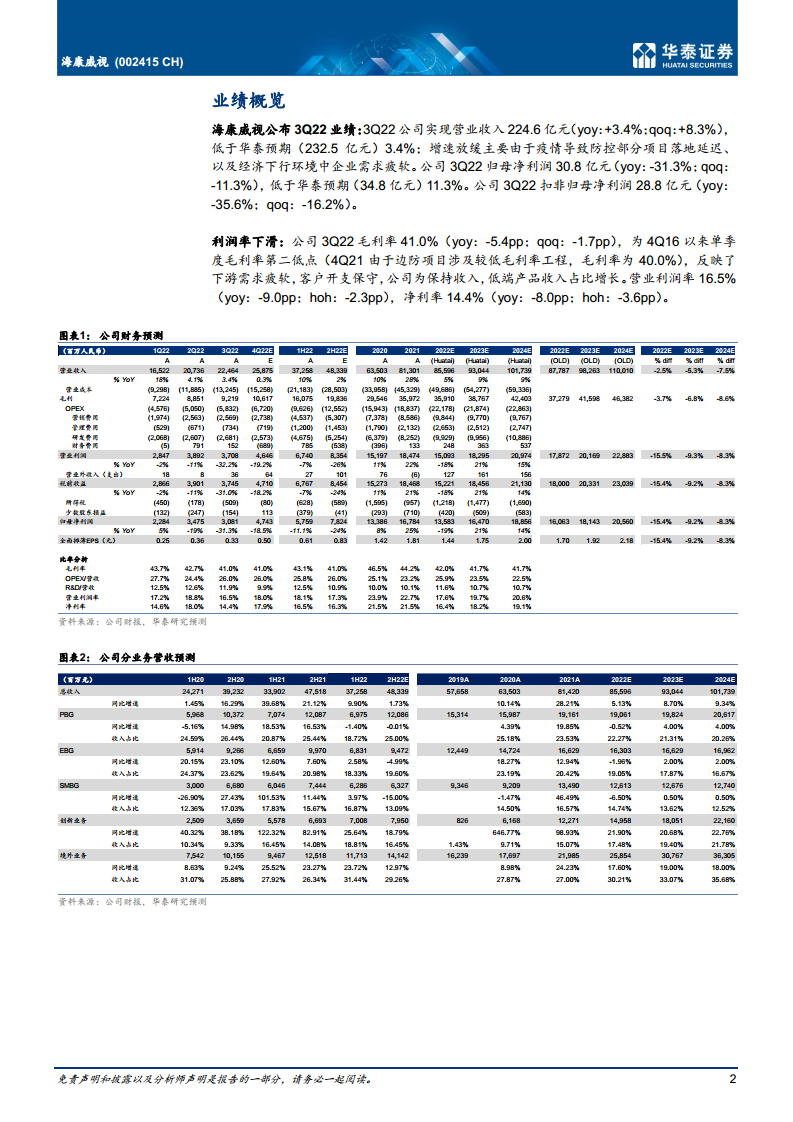

- 公司2022年第三季度实现营业收入224.6亿元人民币,同比增长3.4%,环比增长8.3%,低于华泰预期(232.5亿元)3.4%。

- 归属于母公司净利润为30.8亿元人民币,同比下降31.3%,环比下降11.3%,低于华泰预期(34.8亿元)11.3%。

- 扣除非经常性损益的归母净利润为28.8亿元人民币,同比下降35.6%,环比下降16.2%。

- 业绩增速放缓主要归因于疫情导致部分项目落地延迟以及经济下行环境中企业需求疲软。

- 境内业务板块表现分析

- 受外部环境扰动和经济增速放缓影响,海康威视3Q22境内业务收入同比持平或下滑。

- PBG(公共服务事业群):收入同比基本持平(上半年为-1.4%),边际改善有限,反映出受外部环境扰动及地方财政紧张影响,项目推进无明显复苏。民生服务、街道乡村等基层治理业务需求向好,交通管理业务稳健增长。

- EBG(企事业事业群):收入呈现个位数下滑(上半年为+2.6%),其中智慧建筑业务受住宅地产、商业地产下行因素影响继续负增长,而能源冶金行业增长表现较好。

- SMBG(中小企业事业群):3Q22收入同比下滑21%(上半年为+4.0%),7-8月销售不佳导致较大收入缺口,9月恢复正增长,但10月市场活跃度略有向好,是否构成趋势性好转尚待观察。

- 境外及创新业务增长态势

- 境外业务:3Q22收入同比增长13%(上半年为23.7%)。其中,拉美和亚太地区延续上半年较快增长态势,而欧洲、北美地区则受高通胀影响呈现负增长。预计未来公司海外业务将延续两极分化趋势,发展中国家收入占比将进一步提升,因其安防硬件建设起步晚,可为空间更大。

- 创新业务:3Q22收入同比增长18%(上半年为25.6%)。其中,萤石业务受消费需求疲软影响较为直接,其他创新业务均保持增长。

- 盈利能力显著下滑

- 公司3Q22毛利率为41.0%,同比下降5.4个百分点,环比下降1.7个百分点,为2016年第四季度以来单季度毛利率的第二低点(4Q21因边防项目涉及较低毛利率工程,毛利率为40.0%)。这反映了下游需求疲软、客户开支保守,以及公司为保持收入而导致低端产品收入占比增长。

- 营业利润率为16.5%,同比下降9.0个百分点。

- 净利率为14.4%,同比下降8.0个百分点。

4Q22及2023年展望:费用管控与新机遇驱动复苏

- 费用压降措施与效果预期

- 公司自2022年6月开始实施费用压降措施,计划维持员工总量在现有水平(4.2万人)上基本不变。

- 预计此举将有效压降2023年的费用增长,从而改善利润表现。

- “二十大”后数字基础设施建设机遇

- 尽管目前海外业务面临各种调整,但报告认为,在“二十大”之后,政府将加大“安全”相关的数字基础设施建设投入。

- 这一政策导向预计将带动PBG、EBG等核心业务的复苏。

- 利润恢复性增长预测

- 预计公司4Q22将延续利润下降态势,同比下降18.5%。

- 在费用管控措施发挥效果及新业务增长的共同推动下,预计2023年归母净利润将恢复至165亿元人民币,同比增长21%,基本持平2021年水平。

投资评级与目标价调整:审慎评估与长期看好

- 目标价下调的宏观与业务考量

- 考虑到外部环境扰动和经济增速趋缓,公司三大主业(PBG、EBG、SMBG)均面临压力。

- 华泰研究因此下调了公司2022年至2024年的收入预测,分别下调2.5%、5.3%和7.5%。

- 同时,毛利率预测也相应下调0.5个百分点、0.6个百分点和0.5个百分点。

- 归母净利润预测被下调至136亿元、165亿元和189亿元(前值为161亿元、181亿元和206亿元)。

- 基于上述调整,目标价下调20%至40.00元人民币,基于27.8倍2022年预测市盈率。

- 维持“买入”评级的核心逻辑

- 华泰研究看好海康威视多元发展的业务模式,认为其有利于实现长期的稳定增长。

- 公司目前估值具备吸引力,2022年预测市盈率为19.7倍,低于目标价所基于的27.8倍2022年预测市盈率,也低于可比公司20.5倍的2022年预测市盈率(考虑到公司龙头地位及逆境中更强的抗风险能力)。

- 因此,维持“买入”评级。

- 关键财务预测指标修订

- 预计公司2022/2023/2024年每股收益(EPS)分别为1.44/1.75/2.00元人民币(前值为1.70/1.92/2.18元人民币)。

风险提示:外部环境与市场竞争

- 海外市场政策及疫情风险

- 若国内外政策风险及疫情加剧,可能影响公司上游供应商供货以及下游客户资本开支,从而对公司产量和销量均带来影响。

- 智能化市场竞争加剧

经营预测指标与估值分析

- 核心财务预测数据

- 营业收入:2022年预计855.96亿元(同比+5.13%),2023年预计930.44亿元(同比+8.70%),2024年预计1017.39亿元(同比+9.34%)。

- 归属母公司净利润:2022年预计135.83亿元(同比-19.15%),2023年预计164.70亿元(同比+21.26%),2024年预计188.56亿元(同比+14.49%)。

- EPS(最新摊薄):2022年预计1.44元,2023年预计1.75元,2024年预计2.00元。

- ROE:2022年预计19.72%,2023年预计20.96%,2024年预计21.15%。

- 估值水平与投资吸引力

- PE(倍):2022年预计19.72倍,2023年预计16.27倍,2024年预计14.21倍。

- PB(倍):2022年预计3.90倍,2023年预计3.43倍,2024年预计3.03倍。

- 报告指出,公司目前估值(2022年PE:19.7x)具备吸引力,低于可比公司平均值(20.5x 22E PE),且考虑到其龙头地位和抗风险能力,具有投资价值。

总结

海康威视2022年第三季度业绩受宏观经济和疫情影响表现疲软,收入和利润均低于预期,毛利率显著下滑。公司积极采取费用管控措施,并有望受益于“二十大”后政府在数字基础设施建设方面的投入,预计2023年归母净利润将恢复稳健增长。尽管华泰研究下调了公司未来三年的收入和利润预测,并相应下调目标价至40.00元人民币,但鉴于公司多元化的业务模式带来的长期增长潜力以及当前估值的吸引力,维持“买入”评级。投资者需关注海外市场政策、疫情风险以及智能化市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用