中心思想

业绩持续高增长与“买入”评级维持

华熙生物在2022年第三季度及前三季度实现了营收和扣非净利润的持续高增长,尽管归母净利润增速受政府补助减少影响略低于扣非净利润。基于公司强劲的增长势头和行业领先地位,华泰研究维持了对其“买入”的投资评级,并略微调整了2022-2024年的归母净利润预测至10.12/13.30/17.02亿元,目标价设定为154.80元。

技术驱动与多元业务布局

公司通过新增13位核心技术人员,进一步强化了在合成生物学、微生物发酵、中试转化、应用基础研究以及配方工艺等领域的研发实力,旨在提升创新能力并实现从物质发现到产业壮大的完整产业链开拓。同时,公司四大业务板块——原料、医疗终端、功能性护肤品和功能性食品均展现出良好的增长态势,特别是功能性护肤品和功能性食品业务,通过科技力支撑品牌力、大单品策略和多渠道拓展,成为业绩增长的重要驱动力,形成了“四轮驱动”的业务格局。

主要内容

财务表现与盈利预测调整

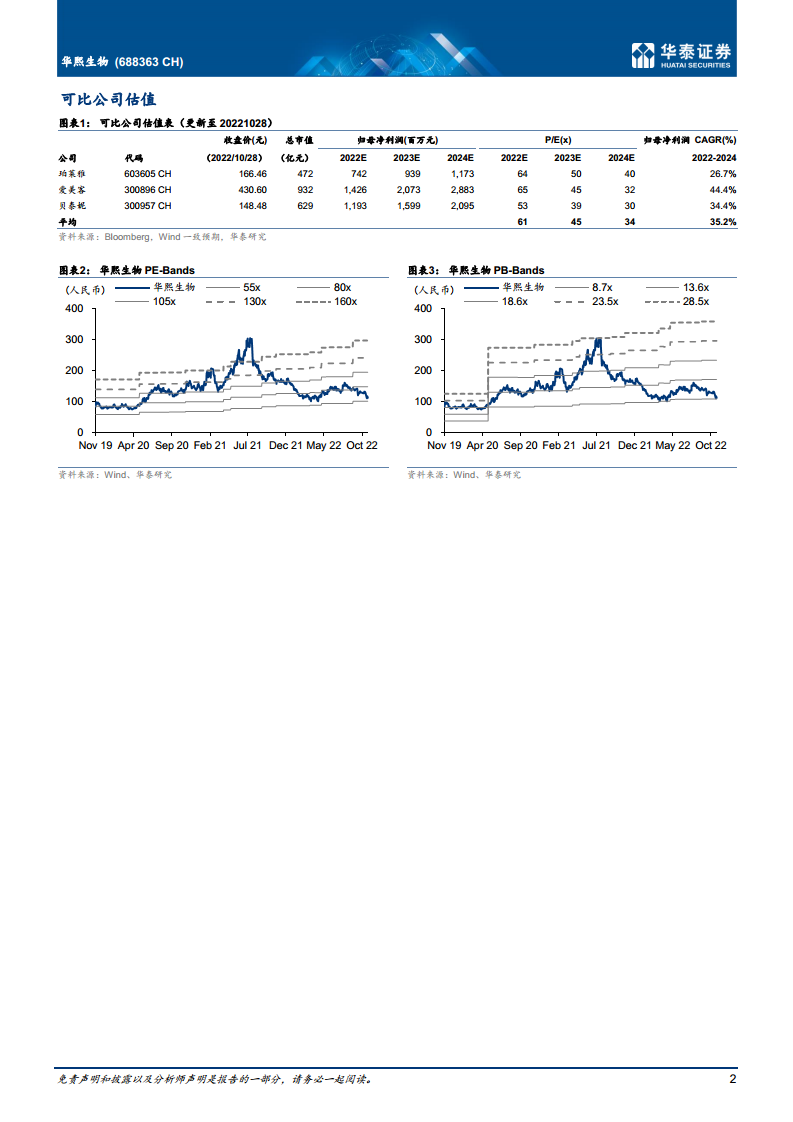

华熙生物2022年前三季度实现营收43.20亿元,同比增长43.43%;归母净利润6.77亿元,同比增长21.99%;扣非净利润6.01亿元,同比增长34.51%。其中,第三季度单季营收13.85亿元,同比增长28.76%;归母净利润2.04亿元,同比增长4.86%;扣非净利润1.88亿元,同比增长33.64%。归母净利润增速低于扣非净利润,主要由于3Q22政府补助同比减少5216万元(3Q22为1365万元,3Q21为6581万元)。华泰研究略微调整了公司2022-2024年归母净利润预测至10.12/13.30/17.02亿元,并基于2023年56倍PE(可比公司Wind一致预期45倍,公司作为HA龙头给予溢价)给予目标价154.80元。

核心技术团队扩充与创新能力提升

公司于10月28日宣布新增13位核心技术人员,涵盖研发管理、原料药板块(合成生物学、微生物发酵、中试转化平台)、医疗终端板块(应用基础研究)、功能性护肤品板块(配方工艺、中试转化、应用机理平台)以及功能性食品板块和生产管理。此举旨在全面提升公司的创新能力,打通从物质发现、成果转化到产业壮大的全链条,进一步巩固其技术优势。

原料与医疗终端业务稳健发展

在原料板块,随着疫情常态化,3Q22医药级与食品级原料业务恢复性增长,其中海外原料药业务实现较快增长,国内业务亦有所恢复。预计全年原料板块收入有望实现约15%的增长。医疗终端板块在3Q22实现10%+的收入增长,其中骨科业务增速超过40%,医美业务中微交联产品增速较快。预计该板块全年将保持平稳增长,骨科业务有望随诊疗端修复而恢复,润致系列医美产品有望受益于市场合规化,抢占水光针市场份额。

功能性护肤品及食品业务高速增长

功能性护肤品板块在2022年前三季度实现高增长,主要得益于公司持续以科技力支撑品牌力,四大品牌形成大单品矩阵,通过大单品带动更多产品系列拓展。同时,公司充分利用抖音、天猫等线上渠道,同步推进新客户开拓与老客户复购。预计该板块全年有望实现50%+的收入增长。功能性食品板块作为公司进军的“食品大赛道”,有望依托无锡和上海食品研发中心,持续开发更多美容、关节健康、胃部护理和睡眠健康等创新产品,形成新的增长极。

总结

华熙生物在2022年第三季度展现出强劲的业绩增长势头,尤其在营收和扣非净利润方面表现突出。公司通过战略性扩充核心技术团队,进一步强化了其在生物科技领域的创新能力和技术优势。在业务层面,原料业务增速提高,医疗终端业务企稳,而功能性护肤品和功能性食品两大板块则实现了高速增长,共同构成了公司“四轮驱动”的增长格局。尽管面临疫情反复、线上销售放缓和新品放量不及预期等风险,但华泰研究基于其行业领先地位和多元化业务布局,维持了“买入”评级,并对其未来持续高增长抱有积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用