中心思想

疫情短期承压,长期增长动力强劲

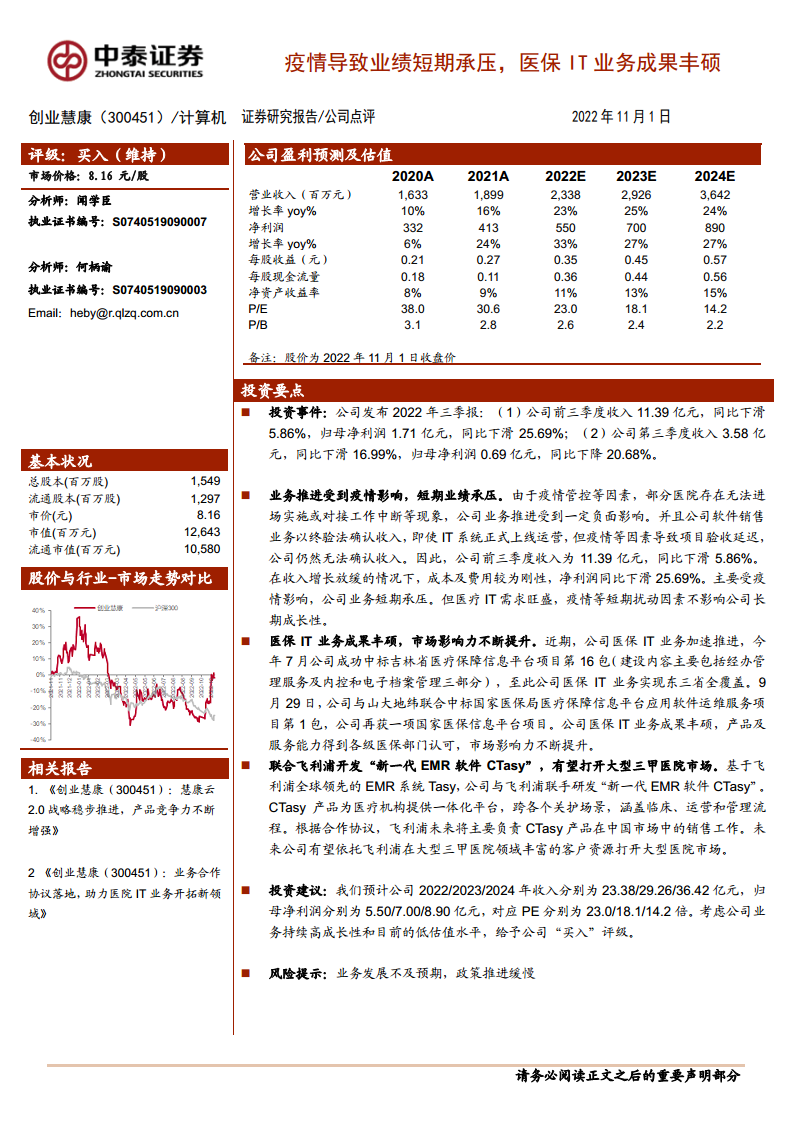

- 创业慧康在2022年前三季度受疫情影响,收入和归母净利润分别同比下滑5.86%和25.69%,业绩短期承压。

- 尽管面临短期挑战,公司在医疗IT领域的需求保持旺盛,且在医保IT业务和与飞利浦的战略合作方面取得了显著进展,为长期成长奠定基础。

医保IT业务成果丰硕,战略合作拓展高端市场

- 公司医保IT业务加速推进,成功中标吉林省医疗保障信息平台项目并实现东三省全覆盖,同时中标国家医保局应用软件运维服务项目,市场影响力持续提升。

- 与飞利浦联合开发“新一代EMR软件CTasy”,有望借助飞利浦的客户资源,打开大型三甲医院市场,进一步拓宽业务边界。

主要内容

2022年前三季度业绩分析

- 业绩概览: 公司发布2022年三季报显示,前三季度实现收入11.39亿元,同比下滑5.86%;归母净利润1.71亿元,同比下滑25.69%。其中,第三季度单季收入3.58亿元,同比下滑16.99%;归母净利润0.69亿元,同比下降20.68%。

- 疫情影响: 业绩下滑主要系疫情管控导致部分医院项目实施或对接中断,以及公司软件销售采用终验法确认收入,项目验收延迟直接影响了当期收入确认。在收入增长放缓的情况下,成本及费用刚性导致净利润承压。尽管如此,医疗IT需求依然旺盛,疫情等短期扰动因素不影响公司长期成长性。

医保IT业务与市场拓展

- 医保IT业务成果: 公司医保IT业务加速推进,于2022年7月成功中标吉林省医疗保障信息平台项目第16包,实现了医保IT业务在东三省的全覆盖。2022年9月29日,公司与山大地纬联合中标国家医保局医疗保障信息平台应用软件运维服务项目第1包,进一步巩固了其在国家级医保信息平台项目中的地位。

- 市场影响力提升: 医保IT业务的丰硕成果表明公司的产品及服务能力得到了各级医保部门的广泛认可,市场影响力持续提升。

战略合作与未来市场机遇

- 联合开发新一代EMR软件: 公司与飞利浦联手,基于飞利浦全球领先的EMR系统Tasy,共同研发“新一代EMR软件CTasy”。该产品旨在为医疗机构提供一体化平台,跨各个关护场景,涵盖临床、运营和管理流程。

- 拓展大型三甲医院市场: 根据合作协议,飞利浦将主要负责CTasy产品在中国市场的销售工作。此举有望使公司依托飞利浦在大型三甲医院领域丰富的客户资源,成功打开高端医院市场,实现业务规模和市场份额的进一步增长。

财务预测与投资建议

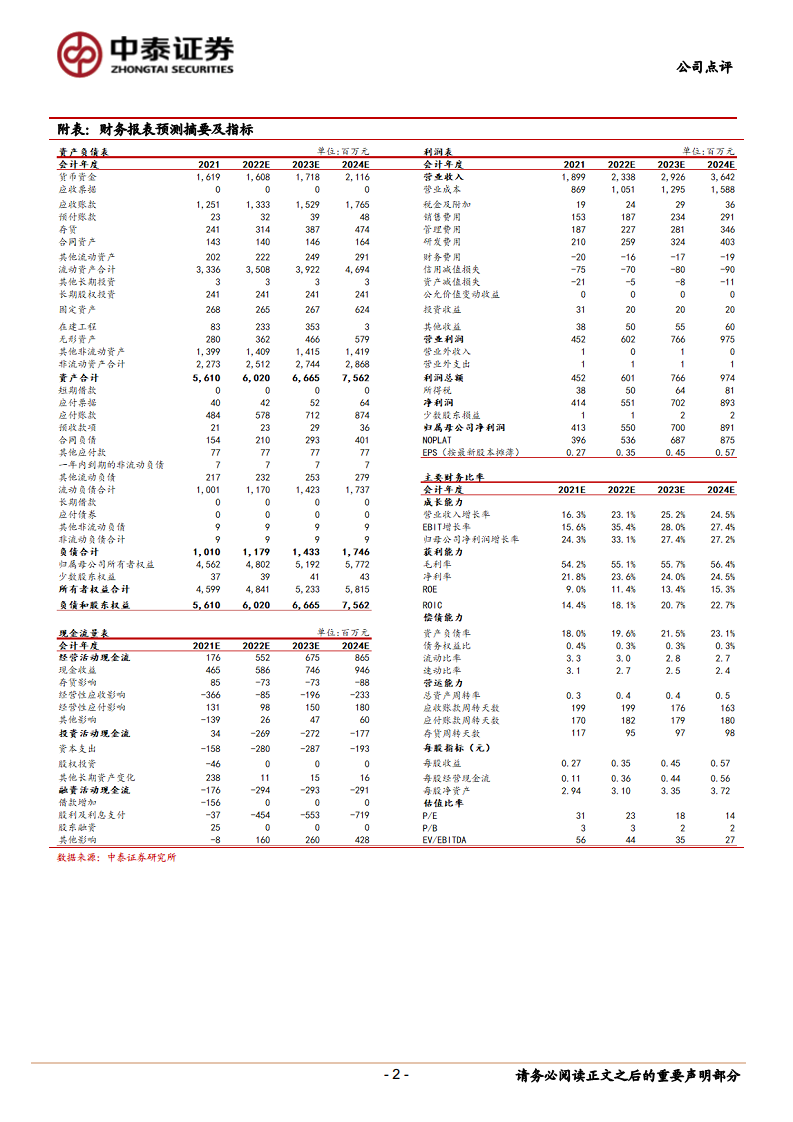

- 盈利预测: 预计公司2022/2023/2024年收入分别为23.38/29.26/36.42亿元,同比增长率分别为23%/25%/24%;归母净利润分别为5.50/7.00/8.90亿元,同比增长率分别为33%/27%/27%。

- 估值与评级: 对应PE分别为23.0/18.1/14.2倍。考虑到公司业务持续高成长性和目前的低估值水平,分析师维持“买入”评级。

- 风险提示: 业务发展不及预期,政策推进缓慢。

总结

创业慧康在2022年前三季度受疫情影响,业绩短期承压,收入和净利润均出现下滑。然而,公司在医疗IT领域的长期需求依然旺盛,且在医保IT业务方面取得了显著进展,成功中标多个省级和国家级项目,市场影响力不断提升。此外,公司与飞利浦的战略合作,联合开发“新一代EMR软件CTasy”,有望借助飞利浦的渠道优势,成功拓展大型三甲医院市场,为未来增长注入新动力。综合考虑公司业务的持续高成长性和当前估值水平,分析师维持“买入”评级,并预计未来几年公司业绩将实现稳健增长。投资者需关注业务发展不及预期和政策推进缓慢的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用