中心思想

业绩承压与业务结构转型

本报告核心观点指出,鲁商发展在2022年第三季度面临业绩压力,主要源于健康地产业务结算项目毛利较低、个别项目停工以及财务费用增加,导致归母净利润出现亏损。然而,公司营收实现较快增长,主要得益于健康地产结算增加和化妆品收入的提升。公司正经历业务结构转型,生物医药板块(特别是化妆品和原料业务)展现出稳健的增长势头和盈利优化潜力,而地产业务则面临行业不景气和公司战略调整带来的挑战。

生物医药驱动长期价值

尽管短期盈利受地产业务拖累,但报告强调了公司生物医药板块的长期增长潜力。化妆品业务持续推进“4+N”战略,多个品牌(尤其是瑷尔博士和新兴品牌)表现强劲;原料业务延续快速增长,并获得国家发明专利和国际认证。生物医药板块预计将贡献公司约50%的净利润,被视为公司未来盈利水平持续优化的关键驱动力。鉴于此,尽管下调了2022-2024年的盈利预测,但分析师仍维持“买入”评级,看好公司在生物医药领域的长期发展前景。

主要内容

市场概览与财务表现

2022年第三季度业绩简评

鲁商发展于2022年10月27日公告的三季度业绩显示,公司实现营业收入36.94亿元,同比增长61.89%,营收增长显著。然而,归属于母公司股东的净利润为亏损0.35亿元,去年同期为净利润1.92亿元;扣除非经常性损益后的归母净利润亏损0.28亿元,去年同期为净利润1.98亿元。营收的快速增长主要得益于健康地产结算项目的增加以及化妆品业务收入的提升。利润承压则主要由于健康地产本期结算项目毛利率较低、个别项目规划调整暂时停工以及财务费用增加。

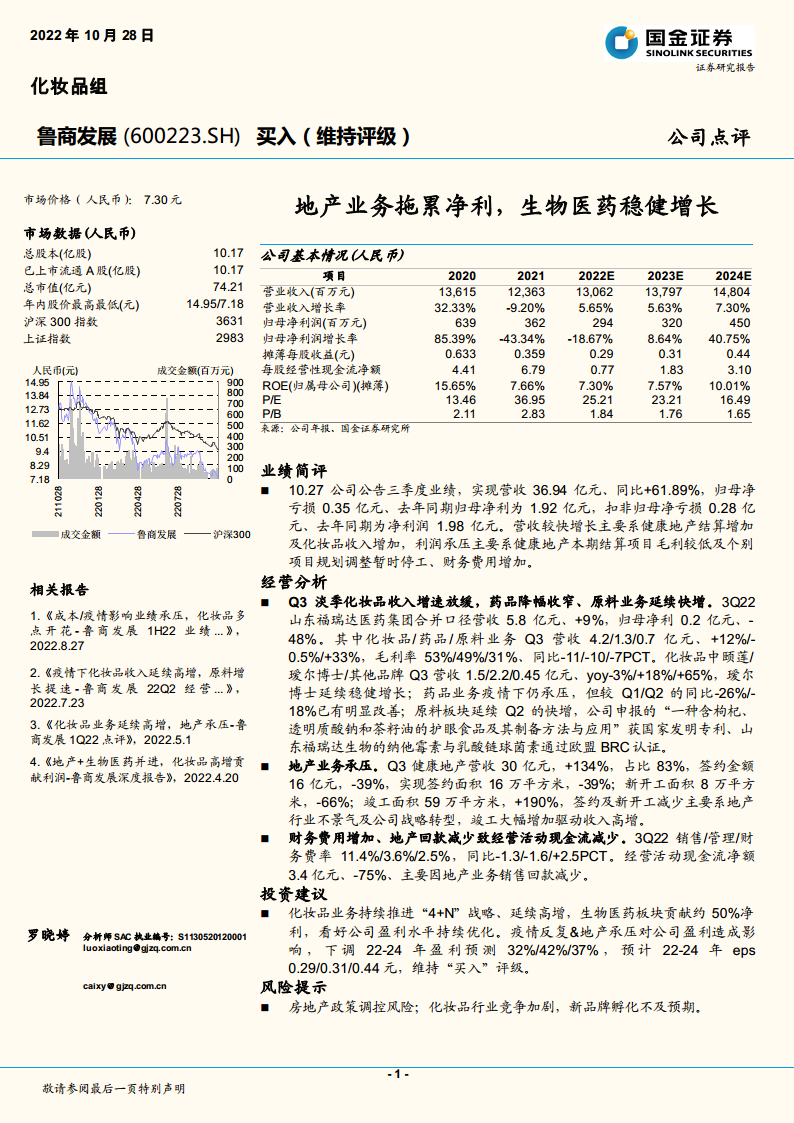

历史与预测财务数据概览

从2020年至2024年预测数据来看,公司营业收入在2021年经历小幅下滑后,预计将恢复增长,2022E至2024E的增长率分别为5.65%、5.63%和7.30%,显示出稳定的增长预期。归母净利润在2020年达到6.39亿元的高点后,2021年和2022E预计将持续下滑至2.94亿元,但随后预计在2023E和2024E实现8.64%和40.75%的强劲反弹。摊薄每股收益(EPS)也呈现类似趋势,预计在2022E触底0.29元后,逐步回升至2024E的0.44元。净资产收益率(ROE)预计在2022E为7.30%,并在2024E回升至10.01%。市盈率(P/E)预计从2022E的25.21倍下降至2024E的16.49倍,市净率(P/B)也呈现下降趋势,显示出估值回归合理。

经营分析

生物医药板块稳健增长

2022年第三季度,山东福瑞达医药集团(合并口径)实现营收5.8亿元,同比增长9%,归母净利润0.2亿元,同比下降48%。具体业务表现如下:

- 化妆品业务: Q3营收4.2亿元,同比增长12%。其中,瑷尔博士品牌延续稳健增长,营收2.2亿元,同比增长18%;新兴品牌及其他品牌表现亮眼,营收0.45亿元,同比增长65%;颐莲品牌营收1.5亿元,同比下降3%,增速有所放缓。化妆品业务毛利率为53%,同比下降11个百分点。公司持续推进“4+N”战略,显示出多品牌发展的潜力。

- 药品业务: Q3营收1.3亿元,同比下降0.5%。尽管仍面临疫情压力,但降幅较Q1(-26%)和Q2(-18%)已有明显改善,显示出业务韧性。药品业务毛利率为49%,同比下降10个百分点。

- 原料业务: Q3营收0.7亿元,同比增长33%,延续了Q2的快速增长势头。公司在原料研发方面取得进展,申报的“一种含枸杞、透明质酸钠和茶籽油的护眼食品及其制备方法与应用”获得国家发明专利,山东福瑞达生物的纳他霉素与乳酸链球菌素通过欧盟BRC认证,增强了其在国际市场的竞争力。原料业务毛利率为31%,同比下降7个百分点。

地产业务面临挑战

2022年第三季度,健康地产业务营收达到30亿元,同比增长134%,占总营收的83%,成为当期营收增长的主要驱动力。然而,地产业务的签约金额为16亿元,同比下降39%;签约面积为16万平方米,同比下降39%。新开工面积为8万平方米,同比大幅下降66%。竣工面积为59万平方米,同比增长190%,竣工面积的大幅增加是驱动当期收入高增长的关键因素。签约及新开工面积的减少主要系地产行业不景气以及公司战略转型所致,表明地产业务正面临较大的市场和结构性压力。

财务费用与现金流状况

2022年第三季度,公司销售费用率、管理费用率和财务费用率分别为11.4%、3.6%和2.5%。与去年同期相比,销售费用率下降1.3个百分点,管理费用率下降1.6个百分点,而财务费用率则大幅上升2.5个百分点。财务费用的显著增加对公司利润造成压力。经营活动现金流净额为3.4亿元,同比大幅下降75%,主要原因是地产业务销售回款减少,反映出地产市场下行对公司现金流的负面影响。

投资建议与风险提示

投资建议

分析师维持对鲁商发展的“买入”评级。尽管疫情反复和地产业务承压对公司盈利造成影响,导致分析师下调了2022-2024年的盈利预测(分别下调32%、42%、37%),预计2022-2024年每股收益分别为0.29元、0.31元、0.44元,但仍看好公司盈利水平的持续优化。主要基于以下两点:一是化妆品业务持续推进“4+N”战略,预计将延续高增长态势;二是生物医药板块预计将贡献公司约50%的净利润,是公司未来业绩增长的重要支撑。

风险提示

报告提示了公司面临的主要风险:

- 房地产政策调控风险: 地产行业政策的不确定性可能对公司地产业务造成持续影响。

- 化妆品行业竞争加剧: 市场竞争日益激烈,可能影响公司化妆品品牌的市场份额和盈利能力。

- 新品牌孵化不及预期: 新品牌培育和市场推广可能面临挑战,未能达到预期效果。

财务预测与比率分析

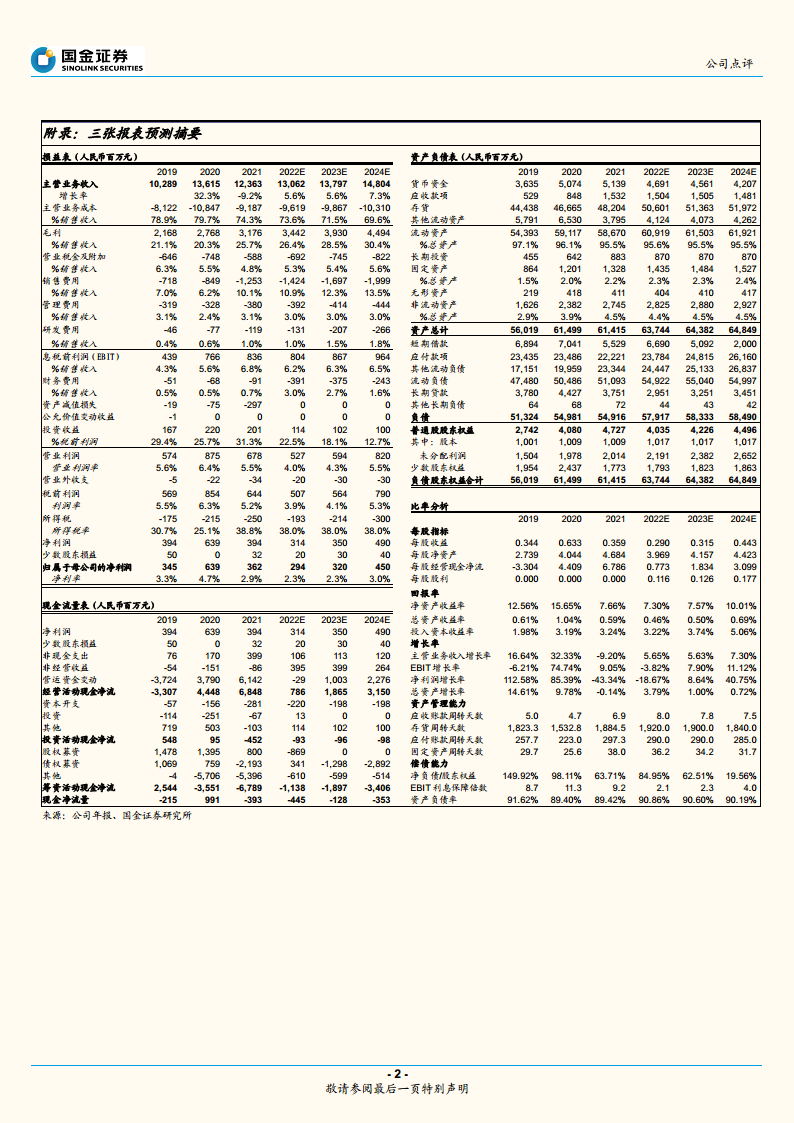

损益表预测分析

公司营业收入预计在2022年达到130.62亿元,并在2024年增至148.04亿元,复合年增长率稳健。毛利率预计将持续改善,从2021年的25.7%提升至2024年的30.4%,显示出公司盈利能力的结构性优化。然而,财务费用在2022E预计大幅增至3.91亿元,对短期利润构成压力,但随后预计在2024E回落至2.43亿元。归属于母公司的净利润在2022E预计为2.94亿元,随后在2023E和2024E分别增长至3.20亿元和4.50亿元,呈现V型反转趋势。

资产负债表预测分析

公司总资产预计将从2021年的614.15亿元稳步增长至2024年的648.49亿元。流动资产在总资产中占比高达95%以上,其中存货是主要组成部分,反映了地产业务的资产结构特点。负债总额预计保持在较高水平,资产负债率在90%左右波动,显示出公司较高的财务杠杆。普通股股东权益预计在2022E有所下降后,在2023E和2024E逐步回升,反映了盈利能力改善对股东权益的积极影响。

现金流量表预测分析

经营活动现金净流量在2021年达到68.48亿元的高点后,预计在2022E大幅下降至7.86亿元,这与地产回款减少的经营分析相符。但随后预计在2023E和2024E逐步恢复至18.65亿元和31.50亿元,表明经营现金流状况有望改善。投资活动现金净流量持续为负,反映公司在资本开支和投资方面的持续投入。筹资活动现金净流量波动较大,2022E和2023E预计为负值,表明公司可能在偿还债务或减少融资。

关键比率分析

- 每股指标: 每股收益(EPS)预计在2022E触底0.290元后,在2024E回升至0.443元。每股经营现金净流在2022E大幅下降至0.773元后,预计在2024E回升至3.099元。

- 回报率: 净资产收益率(ROE)预计在2022E为7.30%,并在2024E提升至10.01%,显示出盈利能力的恢复和提升。总资产收益率和投入资本收益率也呈现类似趋势。

- 增长率: 归母净利润增长率在2022E预计为-18.67%,但随后在2023E和2024E分别实现8.64%和40.75%的显著增长,预示着公司盈利的强劲复苏。

- 资产管理能力: 应收账款周转天数和存货周转天数保持在较高水平,特别是存货周转天数在1800-1900天之间,反映了地产业务的特点。

- 偿债能力: 净负债/股东权益比率预计将从2022E的84.95%大幅下降至2024E的19.56%,表明公司财务杠杆将显著降低,偿债能力大幅改善。息税前利润利息保障倍数在2022E预计降至2.1倍,显示利息负担加重,但随后在2024E回升至4.0倍。资产负债率预计保持在90%左右,仍处于较高水平。

总结

本报告对鲁商发展2022年第三季度业绩进行了深入分析,并结合未来财务预测,提供了专业的投资建议。公司在第三季度营收实现快速增长,但受地产业务毛利较低、项目停工及财务费用增加影响,归母净利润出现亏损。经营层面,生物医药板块表现稳健,其中化妆品和原料业务持续增长,并获得专利和国际认证,成为公司未来盈利优化的核心驱动力。相比之下,地产业务受行业不景气和公司战略转型影响,签约及新开工面积大幅下滑,对公司盈利和现金流造成短期压力。

尽管短期盈利预测有所下调,但分析师基于生物医药板块的强劲增长潜力和公司盈利结构的持续优化,维持了“买入”评级。财务预测显示,公司营收和净利润在经历2022年的低谷后,预计将在2023-2024年实现显著复苏,特别是净利润增长率和ROE将有明显提升。同时,公司偿债能力预计将大幅改善,净负债/股东权益比率显著下降。然而,房地产政策调控、化妆品行业竞争加剧以及新品牌孵化不及预期等风险仍需关注。总体而言,鲁商发展正处于业务转型期,生物医药板块的成长性是其长期投资价值的关键所在。

微信扫一扫-立即使用

微信扫一扫-立即使用