中心思想

业绩稳健增长与战略布局深化

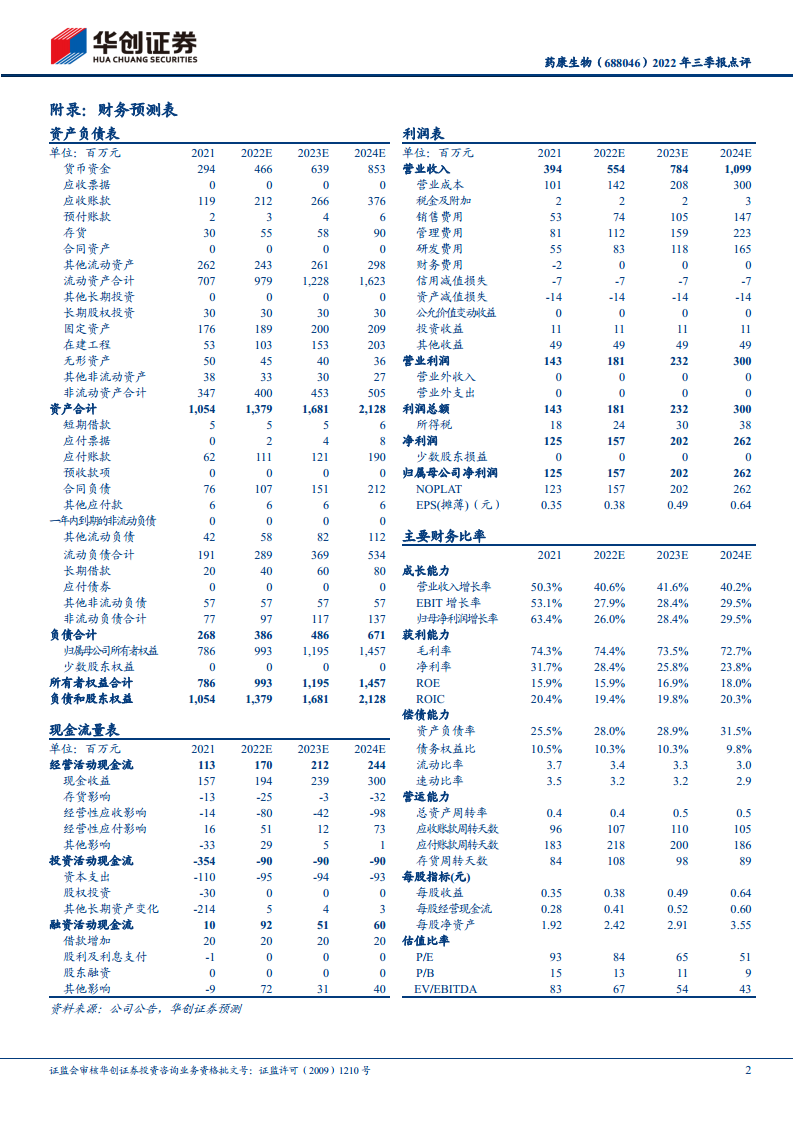

药康生物在2022年前三季度展现出强劲的财务表现,营收和归母净利润分别同比增长38.09%和50.00%,扣非净利润增长41.07%,显示出核心业务的稳定增长态势。公司通过持续的研发投入、产能扩张和海外市场拓展,不断深化其战略布局,为未来发展奠定坚实基础。

股权激励彰显发展信心

公司推出的2022年限制性股票激励计划,覆盖22名核心激励对象,并设定了以营业收入为核心的业绩考核目标,从2023年至2027年设定了89%至438%的复合增长率目标。这一举措不仅有效绑定了核心团队利益,更充分彰显了公司管理层对未来业绩增长和长期发展的充足信心。

主要内容

2022年前三季度财务表现

2022年前三季度,药康生物实现营业收入3.86亿元,同比增长38.09%。归属于母公司股东的净利润达到1.28亿元,同比大幅增长50.00%。扣除非经常性损益后的净利润为7760万元,同比增长41.07%。这些关键财务数据表明公司在报告期内实现了显著的盈利能力提升和业务扩张。

研发创新与品系库建设

公司在研发方面进展顺利,技术竞争力领先行业。其“斑点鼠”品系库已建立超过19,000个品系,处于全球领先地位。此外,人源化小鼠品系库“药筛鼠”新增40余款产品并陆续上市,覆盖了新药研发的热门领域。公司还成功推出了750胖墩鼠和765聪明鼠两个野生鼠品系,其中750胖墩鼠正在扩产,预计第四季度批量供货,765聪明鼠已进入合作验证阶段,体现了快速的新品系推出能力。

产能扩张与全国布局

为满足市场需求,药康生物正稳步推进产能建设。在现有20万笼产能的基础上,北京药康生产基地预计将于2023年第一季度投产,设计产能超过3万笼。广东药康二期项目预计于2023年第二季度投产,设计产能超过6万笼。项目完成后,公司将在南京、常州、佛山、成都、北京等地拥有合计近30万笼的产能,实现全国范围内的业务覆盖。

海外市场拓展与品牌影响力提升

公司积极布局海外业务,通过自建团队加强推广,在2022年第三季度参加了十余场国际学术会议,并加大线上宣传力度,逐步提升行业影响力。同时,公司通过品系授权海外经销商加速市场拓展,例如授权Charles River在北美区域独家代理下一代NCG小鼠品系,有效打开了品牌知名度。鉴于海外小鼠售价较高且市场空间广阔,海外业务的快速增长有望进一步推动公司营收的提升。

投资建议与风险提示

华创证券维持对药康生物的“推荐”评级,并根据DCF估值法给予公司整体估值145.6亿元,对应目标价35.5元。尽管受到疫情影响,分析师下调了2022-2024年的盈利预测,但预计公司营业收入仍将保持40%以上的年增长率,归母净利润也将持续增长。报告同时提示了多项风险,包括小鼠模型行业技术升级迭代、知识产权保护、基因编辑技术授权不确定性、生产运营风险以及行业发展不及预期等。

总结

药康生物在2022年前三季度实现了显著的业绩增长,核心业务表现强劲。公司通过持续的研发创新、稳步推进的产能扩张以及积极的海外市场拓展,构建了坚实的增长基础。特别是股权激励计划的推出,不仅绑定了核心团队,更传递出公司对未来发展的坚定信心。尽管面临疫情影响下的盈利预测调整和多重行业风险,但凭借其领先的技术竞争力、完善的全国产能布局和日益扩大的国际影响力,药康生物仍被维持“推荐”评级,展现出良好的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用