中心思想

医药健康行业触底反弹,政策利好驱动结构性增长

本报告核心观点指出,医药健康行业正经历诊疗活动逐步恢复、药品和器械集采政策压力趋于缓和的积极转变,预示着行业性反转机会的到来。在宏观政策的呵护下,特别是针对医疗新基建的财政贴息贷款政策以及对中药、辅助生殖等细分领域的支持,共同构筑了行业增长的坚实基础。同时,头部企业凭借其强大的基本面、研发实力和市场拓展能力,有望在行业复苏中率先实现业绩拐点和估值修复。

投资聚焦基本面龙头与创新驱动型企业

报告强调了对基本面坚实、有望迎来业绩拐点的中大型药企和稳健扩张的生物科技(biotech)龙头企业的投资价值。在医疗器械领域,骨科、化学发光、电生理等赛道优秀且政策压力减轻的龙头企业备受青睐。此外,受益于政策呵护和短期催化因素的中药龙头,以及在医疗服务、疫苗、医药外包、医药零售、医药流通和原料药等细分领域具有竞争优势的企业,也构成了当前医药健康板块的核心投资主线。

主要内容

医药板块整体表现与投资策略

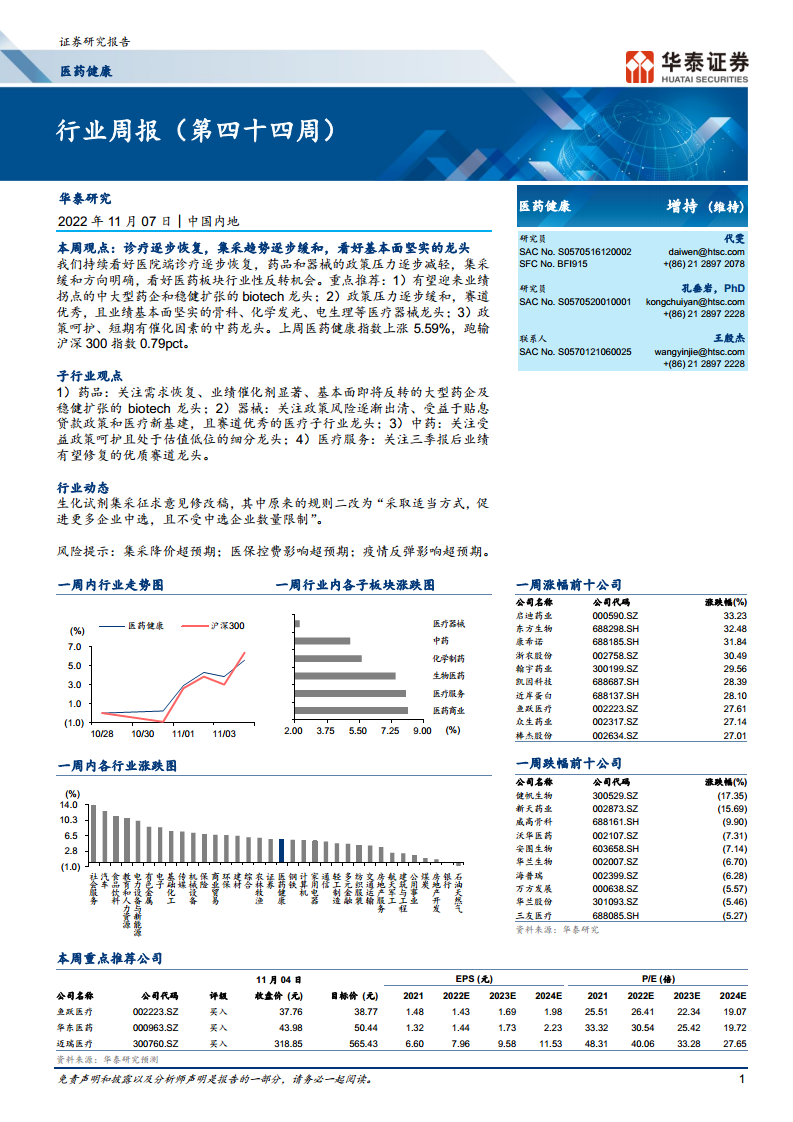

本周(第四十四周),医药健康指数上涨5.59%,但仍跑输沪深300指数0.79个百分点。尽管短期表现略逊于大盘,但报告对医药板块的行业性反转机会持持续看好态度。这一判断主要基于医院端诊疗活动的逐步恢复,以及药品和器械集采政策压力明确的缓和趋势。

在投资策略上,报告重点推荐三类企业:

- 中大型药企和稳健扩张的biotech龙头:这些企业有望迎来业绩拐点,具备较强的现金流和全球竞争力,并通过产品出海提升业务天花板。

- 医疗器械龙头:政策压力逐步缓和,赛道优秀,且业绩基本面坚实的骨科、化学发光、电生理等领域的企业。

- 中药龙头:受益于政策呵护,且短期有催化因素,估值处于低位的细分龙头。

细分领域市场分析与展望

药品

药品子行业建议逐步加大对具有较强现金流的龙头药企的配置。根据医保局数据,2022年上半年当月医药结余率在诊疗恢复的驱动下转负并维持至8月,显示需求端正在改善。一级市场融资收紧为大药企与biotech的合作提供了更多机会,且大药企议价能力增强。部分在研发和生产方面具有全球竞争力的企业正积极推动产品出海。此外,8月4日《山东省第三批药品(中成药专项)集中带量采购文件(征求意见稿)》出台,整体政策面温和,利好相关中标受益企业。部分中药企业在经历数年经营调整后,性价比逐渐凸显,存在提价预期且2022年业绩有望快速增长的龙头标的值得关注。

医疗器械

医疗器械集采政策大方向趋于缓和与合理。脊柱国采落地后,国产厂家中标情况及降幅优于此前市场预期,预计将提升行业集中度。国产龙头凭借优异品牌力、充足手术工具和顶尖渠道能力,在标外市场仍有广阔空间。关节国采自今年4-5月执行后,终端手术量因价格大幅降低而持续放量,建议关注相关骨科龙头。肝功生化试剂/电生理集采规则征求意见修改稿明确将国产和进口产品同组分组,公平竞价,虽然复活机制模糊化,但考虑到整体政策趋缓,预计仍将覆盖大部分厂家。2022年9月13日,国常会确定专项再贷款与财政贴息配套支持部分领域设备更新改造,支持银行以不高于3.2%利率投放中长期贷款,中央财政贴息2.5%,贴息后企业实际贷款利率不高于0.7%。此政策有望推动国内医疗新基建进程,增加医疗设备板块增量需求,建议关注医疗设备各细分赛道龙头。

医疗服务

眼科、齿科、一二线城市的肿瘤医疗服务等专科连锁业务表现靓丽。辅助生殖行业近期政策面积极,国家卫健委已启动相关管理办法、基本标准和技术规范的修订工作,计划建立健全合法捐卵、储卵途径。眼科方面,6月国家对OK镜终端销售政策有所“松绑”,有利于推动整体市场繁荣和规范化发展,为相关服务机构带来新的收入预期。种植牙价格控制明显好于市场预期,民营龙头有望迎来业绩及估值的双重修复。

疫苗

北方流感高发季节临近、疫苗供应前置、新冠挤兑弱化等因素有望催化流感疫苗需求在2022年实现V型复苏,关注流感疫苗企业。近年疫苗行业已上市母牛分枝杆菌、PCV13、MenACYW等大单品,行业景气度高,建议关注主业扎实、新品驱动、新冠疫苗存在期权的企业。

医药外包(CDMO/CRO)

2022年10月7日,美国商务部宣布药明生物等9家公司将正式从UVL(未经核实名单)清单中移除,看好后续板块估值修复,建议关注CDMO龙头。

医药零售

客流下滑对门店经营影响明显,但全国大部分地区逐步放开发热、感冒等药品的管制,有利于药店客流恢复。仿制药集采持续推进,强化药店终端的话语权,头部连锁药店的处方药品种不断丰富,贡献增量收入并吸引客流。疫情加速药店行业分化,小型连锁和单体药店经营困难,为头部连锁并购提供契机。

医药流通

医院诊疗受到冲击,影响药品和器械使用,对流通公司造成影响,故建议关注有较强抗风险能力的国有大型医药流通企业。

原料药

国内原料药企业凭借规模优势和完善产业链带来全球性订单成长和国内制剂化突破,部分头部公司打通产业链,逐步发展CDMO业务,突破现有业务天花板。

重点公司业绩与估值分析

报告详细分析了12家重点推荐公司,并提供了其2021年实际业绩及2022E-2024E的EPS和P/E预测,以及评级和目标价。

- 鱼跃医疗 (002223.SZ):评级“买入”,目标价38.77元。2022年EPS预测1.43元,P/E 26.41倍。受去年同期高基数及原材料涨价影响,3Q22营收/归母净利润同比下降9.0%/-10.6%。考虑到海外库存高企,下调2022-2024年EPS预测,但国内逐步恢复,部分业务逆势增长,给予2023年23x PE。

- 华东医药 (000963.SZ):评级“买入”,目标价50.44元。2022年EPS预测1.44元,P/E 30.54倍。3Q22净利润持续正增长,营收96.61亿元(+10.4%yoy),归母净利润+7.7%yoy。存量业务企稳回升、海内外医美新品上市高增长及创新管线推动业绩增长,略微下调22-24年归母净利润,维持“买入”评级。

- 迈瑞医疗 (300760.SZ):评级“买入”,目标价565.43元。2022年EPS预测7.96元,P/E 40.06倍。1-3Q22实现收入232.96亿元(+20.1%yoy)、归母净利润81.02亿元(+21.6%yoy),业绩持续稳健。作为国产医疗器械领头羊,产品力过硬且国内外渠道完善,抗风险能力强,维持盈利预测和“买入”评级。

- 通化东宝 (600867.SH):评级“买入”,目标价10.57元。2022年EPS预测0.80元,P/E 11.25倍。胰岛素集采执行导致3Q22业绩承压,但同比降幅收窄。略微调整22-24年归母净利润,给予23年扣非端23x PE,维持“买入”评级。

- 康龙化成 (300759.SZ):评级“买入”,目标价76.09元。2022年EPS预测1.68元,P/E 38.99倍。1-3Q22实现收入74.03亿元(+39.6%yoy)、经调整non-IFRS净利润13.28亿元(+26.7%yoy),业绩持续向好。作为稀缺的CRO+CDMO全流程企业,核心技术工艺领先,维持盈利预测和“买入”评级。

- 华熙生物 (688363.SH):评级“买入”,目标价154.80元。2022年EPS预测2.10元,P/E 55.04倍。3Q22业绩持续高增长,实现营收43.20亿元(+43.43%yoy),归母净利润6.77亿元(+21.99%yoy)。略微调整22-24年归母净利润,作为HA龙头,给予溢价,维持“买入”评级。

- 健友股份 (603707.SH):评级“买入”,目标价27.52元。2022年EPS预测0.75元,P/E 23.12倍。3Q22业绩受累物流,营收/归母净利润分别为8.8/2.9亿元(-14.9/1.3%yoy)。下调2022年营收和归母净利润,但看好长期增长,维持“买入”评级。

- 健帆生物 (300529.SZ):评级“买入”,目标价56.67元。2022年EPS预测2.02元,P/E 16.20倍。2Q22收入端持续提速,1H22实现收入15.54亿元(+30.8%yoy)、归母净利润7.48亿元(+20.6%yoy)。作为国内血液灌流领域龙头,技术实力过硬且产品布局全面,维持盈利预测和“买入”评级。

- 诺唯赞 (688105.SH):评级“买入”,目标价73.83元。2022年EPS预测2.27元,P/E 30.70倍。3Q22公司常规及新冠收入均同比高速增长,营收6.85亿元(+48.0%yoy),但利润端承压。上调22年新冠产品收入,下调23-24年新冠收入预期,看好常规业务需求释放,维持“买入”评级。

- 凯莱英 (002821.SZ):评级“买入”,目标价196.02元。2022年EPS预测8.78元,P/E 17.74倍。1-3Q22实现收入78.12亿元(+167.3%yoy)、归母净利润27.21亿元(+291.6%yoy),业绩持续靓丽。作为CDMO行业龙头,技术工艺全球领先且业绩增速更快,调整22-24年费用率及23-24年收入增速预测,维持“买入”评级。

- 以岭药业 (002603.SZ):评级“买入”,目标价35.10元。2022年EPS预测0.97元,P/E 36.01倍。3Q22归母、扣非净利同比增长41%、49%,利润端增速高于收入端主因销售费率降低。维持盈利预测,作为创新中药研发龙头,给予2023年30倍PE估值,维持“买入”评级。

- 新产业 (300832.SZ):评级“买入”,目标价72.21元。2022年EPS预测1.55元,P/E 35.68倍。3Q22收入和净利润恢复高速增长,营收8.80亿元(+31.7%yoy),归母净利润3.55亿元(+49.7%yoy)。上调海外装机预期和汇兑收益,调整22-24年EPS,国内高端市场突破顺利,海外装机加速,维持“买入”评级。

总结

本周医药健康行业周报(第四十四周)指出,随着医院诊疗活动的逐步恢复和集采政策压力的明确缓和,医药板块正迎来行业性反转的积极机遇。尽管上周医药健康指数略跑输沪深300指数,但报告对未来市场表现持乐观态度。

在细分领域,药品、医疗器械、医疗服务、疫苗、医药外包、医药零售、医药流通和原料药等均呈现出积极的政策导向和市场机遇。特别是国家对医疗新基建的财政贴息贷款政策,以及对中药、辅助生殖等领域的政策支持,为相关子行业的增长提供了有力保障。集采政策的优化,如脊柱国采的落地和肝功生化试剂/电生理集采规则的调整,均显示出政策趋于合理和温和,有利于行业集中度提升和国产龙头发展。

报告重点推荐了基本面坚实、有望迎来业绩拐点的中大型药企和biotech龙头,以及在骨科、化学发光、电生理等赛道优秀的医疗器械龙头。同时,受益于政策呵护和短期催化因素的中药龙头也备受关注。通过对鱼跃医疗、华东医药、迈瑞医疗等12家重点公司的详细分析,报告强调了这些企业在业绩增长、市场拓展和估值修复方面的潜力。

总体而言,医药健康行业正处于一个关键的转型期,政策利好和需求复苏共同驱动行业向好发展。投资者应关注具备核心竞争力、创新能力强、且能有效应对政策变化的企业,以把握行业性反转带来的投资机会。同时,需警惕集采降价超预期、医保控费影响超预期以及疫情反弹影响超预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用