中心思想

医药行业细分领域分化与机遇

本报告核心观点指出,医药生物行业已进入个股分化的细分领域时代,部分细分领域在2022年第三季度展现出显著的业绩增长,预示着行业正逐步走出业绩承压期,迎来差异化掘金的机遇。CRO、CDMO、IVD和ICL等领域在收入和利润端均实现高速增长,而眼科、创新器械、专科连锁服务、中药OTC、特色专科药和中药处方药等也呈现向好趋势。

多行业景气度回升与结构性机会

除了医药生物,多个行业也显现出景气度回升和结构性投资机会。电子行业在内存接口芯片、汽车与通讯PCB、光伏胶膜等细分领域表现强劲,龙头企业通过平台化战略和产品结构优化实现高速增长。建筑工程、基础化工、建筑材料、轻工制造、汽车和通信等行业也因政策优化、需求改善或技术创新而孕育投资价值,尤其关注估值安全、长期配置价值和5G后周期应用方向。

主要内容

医药生物行业分析

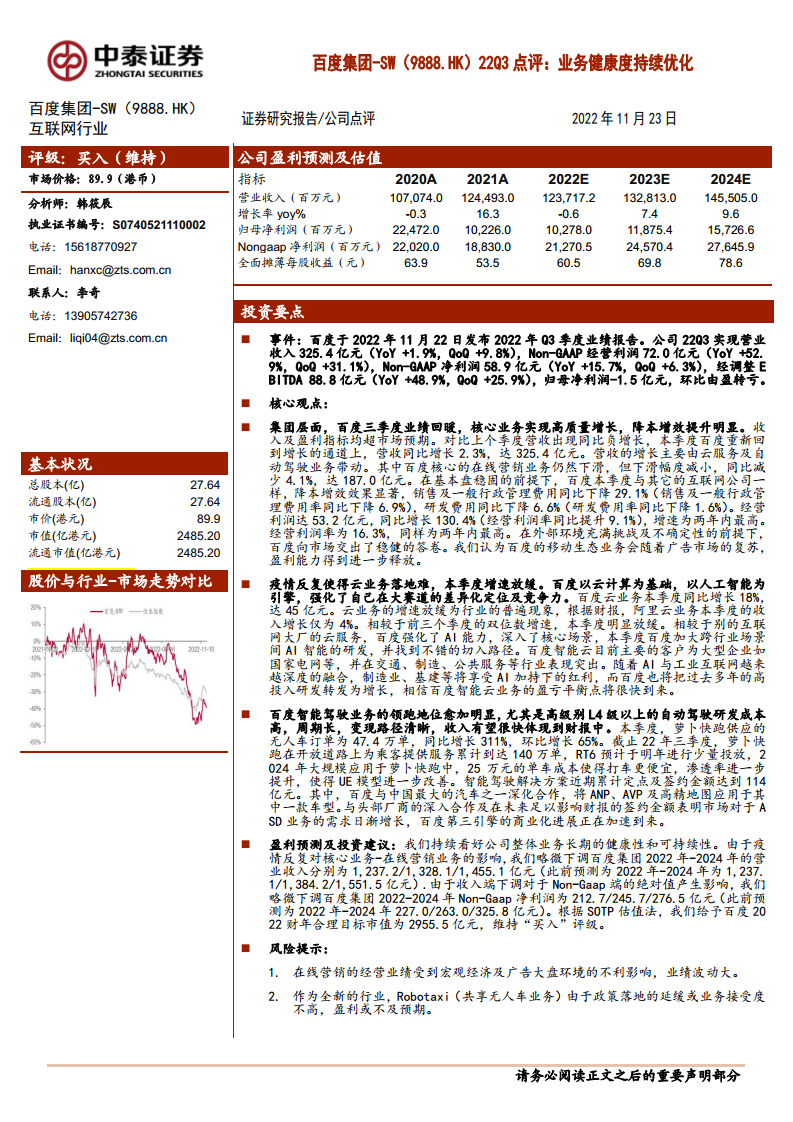

2022年第三季度,医药生物行业呈现显著的细分领域分化特征。在收入端,CRO(合同研究组织)、CDMO(合同开发与生产组织)、IVD(体外诊断)和ICL(独立医学实验室)这四个细分领域的增速均超过30%。在利润端,CDMO、CRO和IVD的增速更是均超过70%,显示出这些领域强劲的盈利能力。此外,CRO、眼科、创新器械、专科连锁服务、中药OTC、特色专科药和中药处方药等细分领域在2022年第三季度的收入和利润增速均较上半年有所提升,表明这些领域已逐渐走出多重因素影响下的业绩承压期,向好趋势进一步显现。具体到公司层面,智飞生物在新冠疫苗研发方面全力推进,其重组新型冠状病毒蛋白疫苗(CHO细胞)同源加强(第四针接种)临床研究获得初步积极结果,显示针对Omicron变异株的中和抗体水平显著提升且安全性良好。报告预计智飞生物2022-2024年归母净利润分别为74.06亿元、95.24亿元和116.20亿元,同比增长60%、29%和22%,维持“买入”评级。

建筑工程行业分析

建科股份作为建工建材检测领域的领先企业,近年来展现出优异的成长性。行业需求空间广阔,公司凭借一体化服务、民营机制及品牌公信力构筑核心竞争优势。区域与品类扩张以及智慧检测将为其打开中长期成长空间。报告预测公司2022-2024年的归母净利润分别为1.9亿元、2.3亿元和2.9亿元,同比增长15%、25%和25%,对应EPS分别为1.03元、1.29元和1.62元。当前股价对应PE分别为25倍、20倍和16倍,首次覆盖给予“买入”评级。

电子行业分析

澜起科技在内存接口芯片赛道占据全球领先地位,通过十八年的锐意进取铸就王者地位。该行业壁垒高、格局优,澜起科技强者愈强。公司秉持“平台型”发展战略,积极拓展津逮服务器平台、PCIe Retimer和AI芯片产品线,以进军更广阔的市场空间。报告预计澜起科技2022/2023/2024年营收分别为42.90/63.66/91.70亿元,同比增长67.4%/48.4%/44.1%;归母净利润分别为14.07/20.06/30.10亿元,同比增长69.7%/42.6%/50.0%,首次覆盖给予“买入”评级。沪电股份则通过“汽车+通讯”双轮驱动,优化产品结构迈向高端。公司2022年第三季度业绩增速拐头向上,有望开启新一轮增长。通讯方面,5G宏站建设初具规模后,数据中心服务器、交换机、路由器接力成长;汽车方面,电动化、智能化催生PCB增量需求。报告预计公司2022-2024年营收分别为83.3/102.4/121.9亿元;归母净利润分别为12.7/16.9/22.4亿元,同比增长19.4%/33.3%/32.2%,首次覆盖给予“买入”评级。激智科技在光伏胶膜业务上实现高增长,致力于打造薄膜平台型公司。报告预计公司2022-2024年将实现营收21.01/30.64/43.22亿元,实现归母净利润0.58/3.00/4.01亿元,维持“买入”评级。

基础化工行业分析

报告看好估值安全的成长标的,并特别关注氟化工板块。分析认为,去年三四季度以来地产链需求已在很大程度上反映在产品需求上,稳增长预期正在提升,市场对需求端的担忧未来会逐渐改善。同时,欧洲能源冲击,特别是在冬季的影响可能逐步体现,供给冲击的影响可能超过需求低迷。

建筑材料行业分析

情绪消退后,消费建材的长期配置价值凸显。本周(2022年11月11日至11月18日)建筑材料板块(SW)上涨1.78%,上证综指上涨0.32%,建材板块相对沪深300超额收益为1.43%。其中,水泥(SW)上涨0.63%,玻璃制造(SW)下跌1.26%,玻纤制造(SW)上涨2.54%,装修建材(SW)上涨3.36%。本周建筑材料板块(SW)资金净流入额为-17.1亿元。

轻工制造行业分析

家居行业受地产和疫情双重预期修正影响,中期估值有望修复,推荐顾家家居、欧派家居、喜临门。造纸行业纸浆下跌预期增强,特种纸最为受益,11月部分主流供应商报价下调10-30美元/吨,Arauco投产日期临近,预计浆价趋势性下降,推荐太阳纸业、仙鹤股份、五洲特纸、华旺科技。新型烟草方面,日烟HNB新品推动市占率提升,悦刻Q3承压,推荐全球雾化领军企业思摩尔国际。包装行业推荐裕同科技、上海艾录。消费领域关注疫后复苏,把握景气赛道,关注公牛集团、晨光股份、百亚股份、明月镜片。

汽车行业分析

乘用车库存加深,但重卡预期再起。11月第二周,乘用车零售/批发/上险环比分别为-20%/-16%/+0.6%。10月份厂商库存环比增长9万辆。随着防控“二十条”发布,消费秩序和热情有望逐渐修复,年末销售无需过度担忧。国六b政策预期推动,重卡行业有望实现较好增长,因其将于2023年7月1日全面实施,在此之前符合原标准的商用车车型库存将集中释放,叠加低基数效应。

通信行业分析

随着国内5G网络逐渐完善,5G应用加速开发,5G网络已从建设周期转向以应用开发为主的后周期。报告认为,当前5G后周期的投资应聚焦于三个方向:网络可视化、工业互联网(专网)和AIGC。

总结

本报告对2022年11月22日的市场进行了专业而深入的分析,核心观点在于识别并掘金各行业在“至暗时刻”后出现的差异化投资机会。医药生物行业在CRO、CDMO、IVD等细分领域展现出强劲的业绩增长,预示着行业整体的复苏和结构性机会。电子行业在内存接口芯片、汽车与通讯PCB、光伏胶膜等高科技领域持续创新并实现高速增长。同时,建筑工程、基础化工、建筑材料、轻工制造、汽车和通信等多个行业也因政策利好、需求改善或技术迭代而呈现出新的投资亮点。报告强调了估值安全、长期配置价值以及对新兴技术应用方向的关注,为投资者提供了多维度的市场洞察和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用