中心思想

业绩稳健增长与业务结构优化

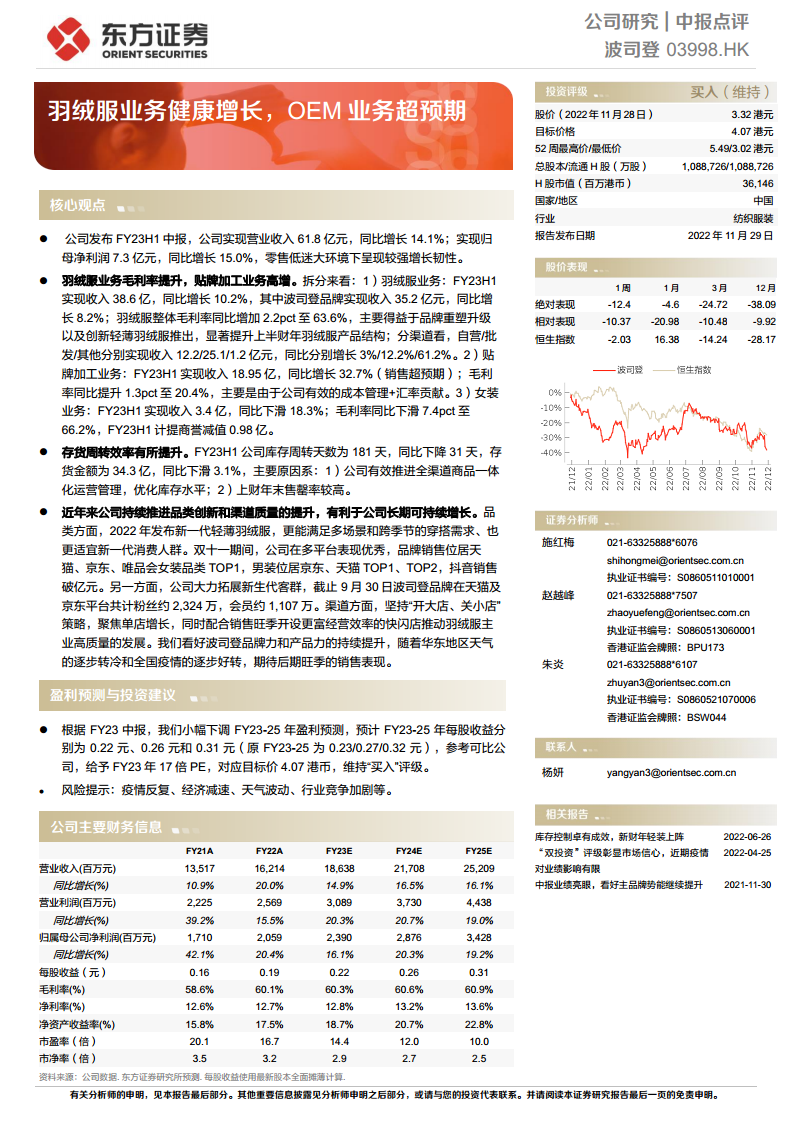

波司登公司在FY23H1财报中展现出强劲的增长韧性,尽管面临零售市场低迷的宏观环境,其营业收入和归母净利润均实现双位数增长,分别达到61.8亿元(同比增长14.1%)和7.3亿元(同比增长15.0%)。这主要得益于核心羽绒服业务的健康发展和贴牌加工业务的超预期表现。羽绒服业务通过品牌重塑升级和创新轻薄羽绒服的推出,有效提升了产品结构,毛利率同比增加2.2个百分点至63.6%。同时,贴牌加工业务收入同比增长32.7%至18.95亿元,毛利率提升1.3个百分点至20.4%,显示出公司在成本管理和汇率方面的优势。

品牌创新与运营效率提升驱动长期发展

公司持续推进品类创新和渠道质量提升,为长期可持续增长奠定基础。在品类方面,新一代轻薄羽绒服的推出满足了多场景、跨季节的穿搭需求,并成功吸引了新生代消费人群。在渠道方面,公司坚持“开大店、关小店”策略,聚焦单店经营效率,并通过快闪店等形式在销售旺季实现高质量发展。运营效率方面,FY23H1存货周转天数同比下降31天至181天,存货金额同比下滑3.1%至34.3亿元,反映出公司在全渠道商品一体化运营管理和库存优化方面的显著成效。这些策略共同巩固了波司登的市场领导地位,并在“双十一”等关键销售节点取得了优异成绩,品牌在多个电商平台位居品类前列,显示出强大的品牌力和市场影响力。

主要内容

FY23H1财务表现分析

整体营收与净利润稳健增长

根据公司FY23H1中报,波司登实现营业收入61.8亿元人民币,较去年同期增长14.1%。归属于母公司净利润达到7.3亿元人民币,同比增长15.0%。在当前零售市场整体表现低迷的宏观背景下,公司能够实现营收和净利润的双位数增长,充分体现了其业务的强大韧性和稳健的经营能力。

各业务板块表现分化

- 羽绒服业务: 作为公司的核心业务,羽绒服业务在FY23H1实现收入38.6亿元人民币,同比增长10.2%。其中,波司登品牌贡献收入35.2亿元人民币,同比增长8.2%。该业务的毛利率同比增加了2.2个百分点,达到63.6%,主要得益于公司在品牌重塑升级方面的投入以及创新轻薄羽绒服产品的成功推出,显著优化了上半财年的产品结构。从渠道来看,自营渠道收入12.2亿元(同比增长3%),批发渠道收入25.1亿元(同比增长12.2%),其他渠道收入1.2亿元(同比增长61.2%),显示出批发渠道的强劲增长和新兴渠道的快速发展。

- 贴牌加工业务 (OEM): 该业务表现超预期,FY23H1实现收入18.95亿元人民币,同比增长高达32.7%。毛利率同比提升1.3个百分点至20.4%,这主要归因于公司有效的成本管理措施以及有利的汇率贡献。

- 女装业务: 女装业务在FY23H1面临挑战,实现收入3.4亿元人民币,同比下滑18.3%。毛利率同比下滑7.4个百分点至66.2%。此外,FY23H1还计提了0.98亿元人民币的商誉减值,反映出该业务板块的经营压力。

运营效率与市场策略

存货周转效率显著提升

公司在FY23H1的存货管理方面取得了显著成效。库存周转天数同比下降31天,缩短至181天,存货金额同比下滑3.1%至34.3亿元人民币。这一改善主要得益于公司有效推进全渠道商品一体化运营管理,从而优化了整体库存水平,以及上财年末较高的售罄率。高效的库存管理有助于提升资金使用效率,降低运营风险。

品类创新与渠道优化策略

- 品类创新: 公司持续关注产品创新,于2022年发布了新一代轻薄羽绒服。该产品旨在满足消费者多场景和跨季节的穿搭需求,并更适宜新一代消费人群,体现了公司对市场趋势和消费者需求的精准把握。

- 渠道优化: 波司登坚持“开大店、关小店”的渠道策略,旨在聚焦单店的经营增长和效率提升。同时,公司积极配合销售旺季开设更具经营效率的快闪店,以推动羽绒服主业的高质量发展。

- 市场营销与客群拓展: 在“双十一”期间,波司登在多个电商平台表现优异,品牌销售在天猫、京东、唯品会的女装品类中位居TOP1,男装在京东、天猫位居TOP1、TOP2,抖音销售额突破亿元。截至9月30日,波司登品牌在天猫及京东平台共计粉丝约2,324万,会员约1,07万,显示出公司在拓展新生代客群和提升品牌影响力方面的显著成果。

盈利预测与投资建议

盈利预测调整与目标价

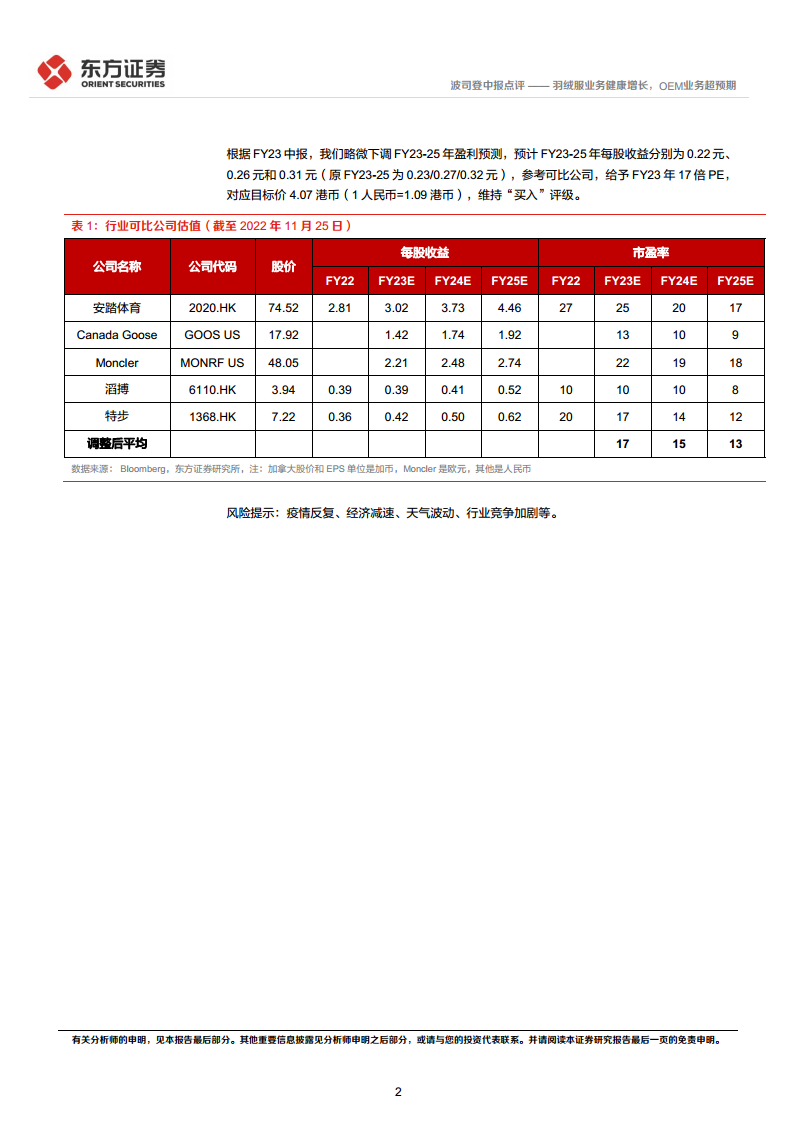

基于FY23H1的中报表现,分析师对公司FY23-25年的盈利预测进行了小幅下调,预计每股收益分别为0.22元、0.26元和0.31元(原预测为0.23/0.27/0.32元)。参考行业可比公司的估值水平,分析师给予波司登FY23年17倍市盈率(PE),对应目标价为4.07港币(按1人民币=1.09港币汇率计算)。鉴于公司稳健的业绩增长和市场策略的有效性,分析师维持“买入”评级。

风险提示

投资者需关注潜在风险,包括疫情反复对消费市场的影响、宏观经济减速可能导致的消费意愿下降、天气波动对羽绒服销售的季节性影响,以及行业竞争加剧可能带来的市场份额压力。

总结

波司登在FY23H1财报中展现出强劲的业绩韧性,营业收入和归母净利润均实现双位数增长,远超市场预期。这主要得益于核心羽绒服业务的健康发展、品牌重塑升级带来的毛利率提升,以及贴牌加工业务的超预期增长。公司在品类创新、渠道优化和高效库存管理方面取得了显著成效,存货周转效率显著提升,并通过成功的市场营销策略有效拓展了新生代客群。尽管女装业务面临挑战,但整体业务结构优化和运营效率提升为公司长期可持续发展奠定了坚实基础。分析师基于稳健的业绩表现,维持“买入”评级,并设定目标价4.07港币,但同时提示了疫情、经济、天气及行业竞争等潜在风险。随着华东地区天气转冷和全国疫情形势逐步好转,公司有望在即将到来的销售旺季取得更优异的表现。

微信扫一扫-立即使用

微信扫一扫-立即使用