中心思想

技术创新驱动长期增长

莱茵生物通过积极布局微生物合成制法和酶转化技术,旨在高效提取和转化稀缺的天然甜味剂成分(如RD/RM),以满足市场对高品质、低成本甜味剂的需求,从而提升产品竞争力并实现降本增效。

战略合作强化竞争优势

公司与江南大学陈坚院士团队的深度合作,聚焦天然甜味剂微生物合成技术的研发与产业化落地,旨在确保技术领先性、供应链稳定性和长期竞争优势。报告维持“买入”评级,并预计公司未来几年营收和归母净利润将保持高速增长,新订单和工业大麻业务有望成为新的增长点。

主要内容

核心技术布局与产业合作

- 酶转化技术提升稀缺甜味剂得率: 莱茵生物通过收购甜菊糖微生物酶转化相关技术和资产,并成立子公司,计划建设发酵生产车间。此举旨在利用酶转化技术,以较低成本显著提升天然甜味剂中含量稀缺但味质最佳的RD/RM成分的得率。RD/RM的售价是其他糖苷的3-5倍,通过提高其得率,公司能够丰富产品配方,满足更多客户需求,并提升产品的市场竞争力。

- 微生物合成技术研发与产业化: 公司与江南大学生物工程学院及未来食品科学中心陈坚院士团队达成合作,签订了为期5年(2022年12月1日至2027年12月1日)的协议,总技术开发费用为1200万元人民币(每年支付240万元)。该合作专注于罗汉果甜苷等天然甜味剂多个成分的微生物高效合成技术开发、应用及产业化落地。此项技术布局旨在提前锁定前沿技术,确保供应链的品质与数量稳定性,实现降本增效,并为公司长期发展奠定坚实的技术基础。

财务展望与投资评级

- 维持“买入”评级与增长预期: 报告维持对莱茵生物的“买入”投资评级,并持续看好公司长期增长前景。分析师指出,2023年客户新订单的拓展以及工业大麻业务的进一步发展,有望为公司带来新的业绩催化剂和成长空间。

- 调整后的盈利预测: 基于公司2022年第三季度业绩表现,报告略微调整了盈利预测:

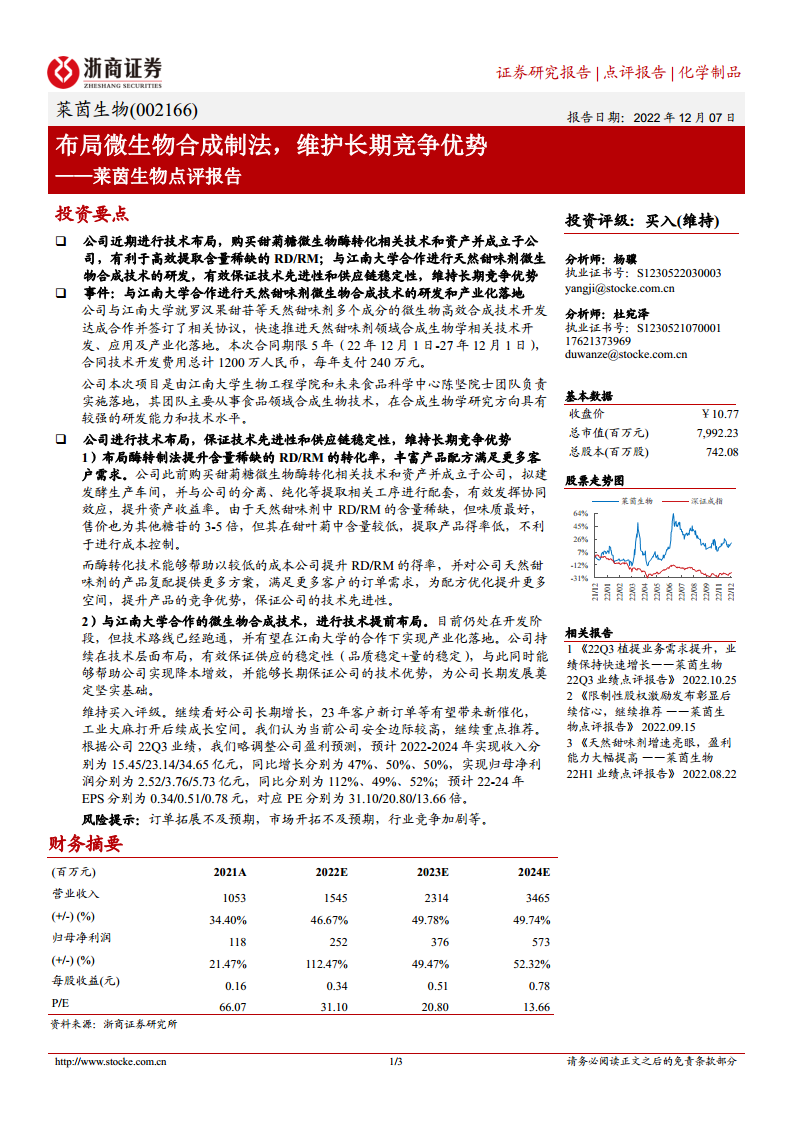

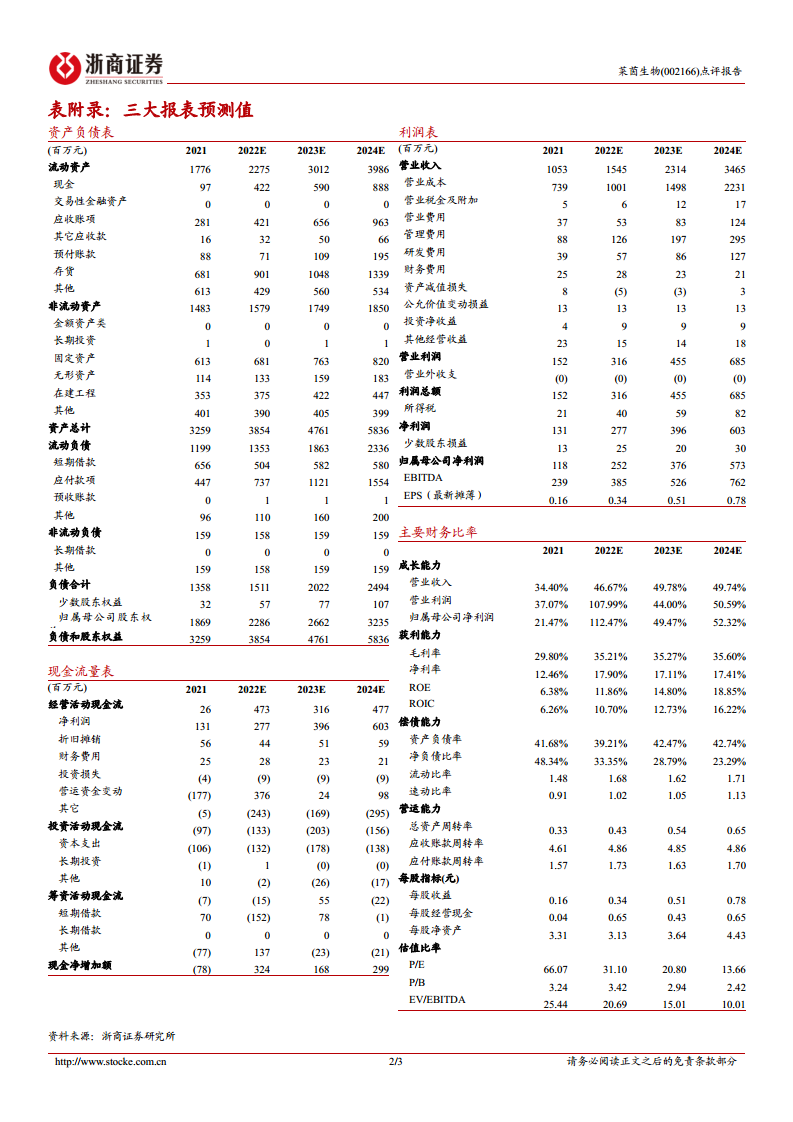

- 营业收入: 预计2022年、2023年和2024年分别实现15.45亿元、23.14亿元和34.65亿元,同比增速分别为47%、50%和50%。

- 归母净利润: 预计2022年、2023年和2024年分别实现2.52亿元、3.76亿元和5.73亿元,同比增速分别为112%、49%和52%。

- 每股收益(EPS): 预计2022年、2023年和2024年分别为0.34元、0.51元和0.78元,对应市盈率(PE)分别为31.10倍、20.80倍和13.66倍。

风险提示

- 报告提醒投资者关注潜在风险,包括订单拓展不及预期、市场开拓不及预期以及行业竞争加剧等因素,这些都可能影响公司的未来业绩。

总结

莱茵生物正通过战略性技术布局,包括收购酶转化技术以提高稀缺甜味剂RD/RM的得率,以及与江南大学合作开发微生物合成技术,以确保其在天然甜味剂领域的长期竞争优势、技术先进性和供应链稳定性。这些举措旨在实现降本增效,并满足市场对高品质甜味剂日益增长的需求。报告维持“买入”评级,并基于公司强劲的增长势头和未来业务拓展潜力,预测其在2022-2024年将实现显著的营收和归母净利润增长。同时,报告也提示了市场拓展和行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用