中心思想

业务增长驱动因素

本报告核心观点指出,海康威视的EBG(企业级业务)和SMBG(中小企业业务)有望在2023年重回增长轨道。EBG业务的恢复主要得益于房地产政策的积极调整和防疫政策的持续优化,这些因素共同消除了此前压制企业资本开支意愿的核心障碍。SMBG业务则有望受益于宏观经济复苏和新一轮库存周期的启动,预计将带动整体业务表现改善。

盈利能力展望

基于对业务增长的积极预期,报告预测海康威视的盈利能力将显著提升。公司2022-2024年归母净利润预计将分别达到135.73亿元、167.09亿元和208.09亿元,展现出强劲的恢复性增长和持续的盈利能力提升趋势。这一预测支撑了对公司“买入”的投资评级。

主要内容

投资评级与核心观点

本报告维持对海康威视的“买入”投资评级。核心观点认为,随着行业(地产)政策拐点出现与防疫政策(从“二十条”到“新十条”)优化,前期压制EBG业务的核心因素正在逐步消退,EBG业务有望在2023年重归增长。同时,SMBG业务则有望受益于新一轮库存周期的启动,共同驱动公司业绩回升。

EBG业务恢复性增长分析

海康威视EBG业务在2022年前三季度受到疫情反复、经济疲软和需求下滑的较大影响,其中智慧建筑业务出现负增长,但能源冶金行业表现较好。自2022年11月以来,支持房地产市场融资的政策“工具箱”不断扩大和升级,包括民营企业债券融资支持工具扩容、“金融16条”以及证监会提出的优化5项股权融资措施,地产预期逐步回暖。同时,防疫政策从“二十条”到“新十条”的优化,促进了经济活动的逐步恢复,企业资本开支意愿有望得到消解。预计在2023年经济持续恢复的背景下,EBG业务有望重归增长。

SMBG业务库存周期启动

SMBG业务在2022年前三季度同比负增长21%,该业务与宏观经济及库存周期高度相关。随着防疫“二十条”政策的推进和“新十条”的发布,各地流动性有望恢复,地区业务正常推进,SMBG业务整体情况预计将改善,并受益于新一轮库存周期的启动。此外,公司自2022年开始人员扩张速度已相对放缓,预计未来人员开支压力不会继续被迫增加,公司主动性将大大增强。

盈利预测与估值

报告对海康威视的盈利进行了预测:

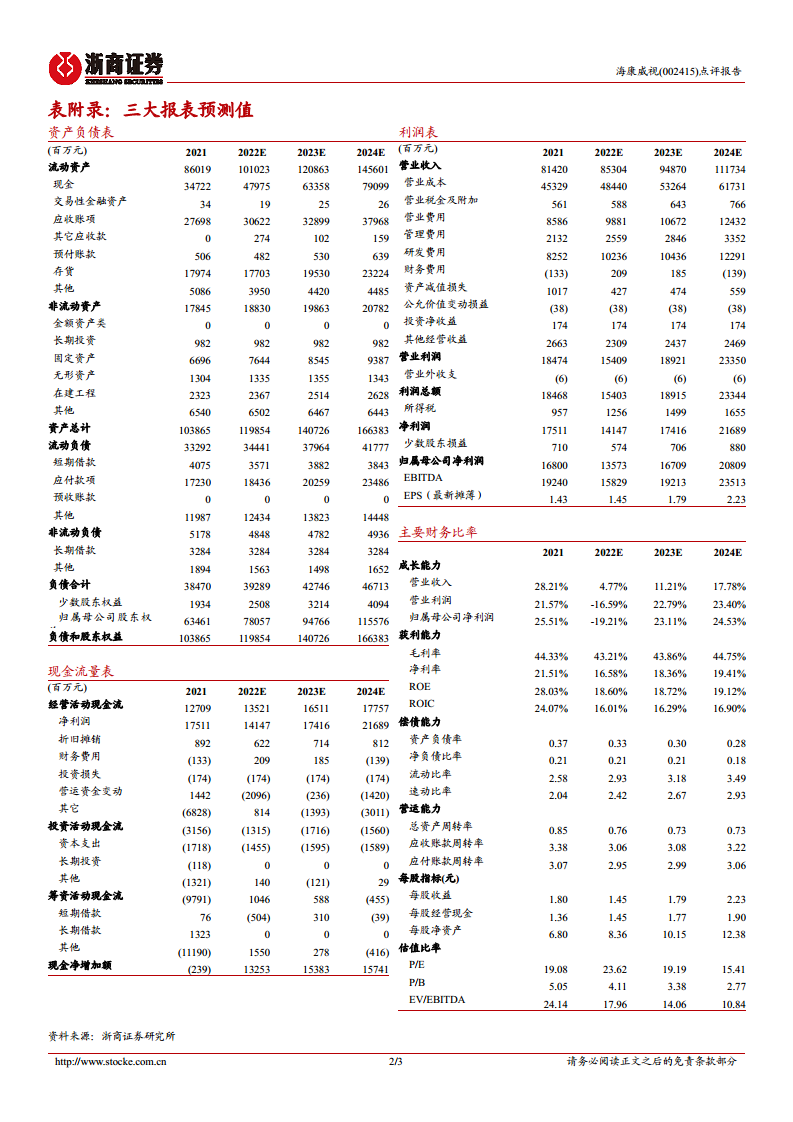

- 营业收入: 2022年预计为853.04亿元,2023年预计增长至948.70亿元,2024年进一步增长至1117.35亿元。

- 归母净利润: 2022年预计为135.73亿元,2023年预计增长23.11%至167.09亿元,2024年预计增长24.53%至208.09亿元。

- 摊薄EPS: 2022年预计为1.45元,2023年预计为1.79元,2024年预计为2.23元。

- 对应PE: 2022年为23.62倍,2023年为19.19倍,2024年为15.04倍。

考虑到公司EBG/SMBG业务在2023年有望同时迎来恢复性增长,报告维持“买入”评级。

风险提示

报告提示了潜在风险,包括企业数字化需求不及预期、海外业务受到贸易摩擦风险、创新业务与SMBG需求不足以及市场竞争恶化等,这些因素可能对公司未来的业绩产生不利影响。

总结

本报告对海康威视(002415)的未来发展持乐观态度,维持“买入”评级。核心观点在于,随着房地产政策的积极调整和防疫政策的持续优化,此前压制EBG业务增长的核心因素正在逐步消退,预计该业务在2023年将重归增长。同时,SMBG业务也有望受益于宏观经济复苏和新一轮库存周期的启动。报告预测公司2022-2024年营业收入将持续增长,归母净利润将实现显著的恢复性增长,分别达到135.73亿元、167.09亿元和208.09亿元。尽管存在企业数字化需求不及预期、海外贸易摩擦等风险,但整体来看,公司业务增长驱动因素明确,盈利能力有望持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用