中心思想

呋喹替尼全球化进程加速,市场潜力巨大

和黄医药已正式启动其核心创新药物呋喹替尼在美国食品药品监督管理局(FDA)的滚动上市申请,并计划随后向欧洲和日本监管机构提交申请。此举基于呋喹替尼在全球III期FRESCO-2临床试验中展现出的显著临床获益和良好安全性,预示着该产品在全球结直肠癌治疗市场中具备广阔的商业化前景。

国内适应症拓展与财务状况持续改善

呋喹替尼在国内的临床研究进展顺利,胃癌和子宫内膜癌等新适应症的开发有望进一步拓宽其市场覆盖,提升商业化价值。公司财务预测显示,营业收入将持续增长,且归母净利润的亏损幅度预计将大幅收窄,毛利率稳步提升,反映出公司经营状况的持续向好。华创证券维持“推荐”评级并上调目标价,体现了对公司未来增长潜力的积极预期。

主要内容

事项

呋喹替尼海外上市申请启动

和黄医药于2022年12月19日公告,已开始向美国食品药品监督管理局(FDA)滚动提交呋喹替尼用于治疗难治性转移性结直肠癌的新药上市申请。公司预计将在2023年上半年完成FDA的申请提交工作,并计划随后向欧洲药品管理局(EMA)及日本医药品和医疗器械局(PMDA)提交新药上市申请,旨在推动呋喹替尼在全球范围内的商业化进程。

评论

呋喹替尼全球化进程与临床优势

- 全球上市申请进展顺利: 呋喹替尼的全球注册临床III期FRESCO-2研究已成功达到总生存期(OS)和无进展生存期(PFS)双重主要终点。该研究纳入了欧美、日本及澳洲等地区的人群,其结果符合FDA的批准要求,为呋喹替尼的海外上市奠定了坚实基础。

- 显著的临床获益: 在针对691名三线或以上转移性结直肠癌患者的FRESCO-2试验中,呋喹替尼治疗组的中位总生存期(OS)为7.4个月,显著优于安慰剂组的4.8个月。同时,呋喹替尼组的中位无进展生存期(PFS)为3.7个月,也明显长于安慰剂组的1.8个月,充分体现了其在延长患者生存期方面的临床价值。

- 优异的安全性与竞争优势: 呋喹替尼在FRESCO-2研究中表现出良好的耐受性,未观察到严重的肝毒性不良反应。与现有竞品相比,呋喹替尼在疗效和安全性方面均展现出优势,具备强大的市场竞争力。

- 市场拓展潜力: 呋喹替尼已在中国获批用于结直肠癌三线治疗。随着海外上市的推进,其市场空间将得到进一步拓展。FDA已于2020年6月授予呋喹替尼快速通道资格,允许公司以滚动提交方式分批递交申请,预计2023年上半年完成提交后,有望在明后年实现海外上市。

国内适应症拓展与商业化价值提升

- 胃癌适应症进展: 2022年11月,和黄医药公告呋喹替尼联合紫杉醇二线治疗胃癌的III期临床研究FRUTIGA已达到无进展生存期(PFS)主要终点,预示着该适应症在国内上市的潜力。

- 子宫内膜癌适应症探索: 呋喹替尼联合PD-1二线治疗子宫内膜癌的临床研究也正在顺利推进中,有望为更多患者带来治疗选择。

- 国内市场扩张计划: 公司计划于2023年启动国内两项新适应症的上市申请递交工作,这将有助于进一步扩展呋喹替尼在国内的适应症人群,从而实现其更大的商业化价值。

投资建议与财务预测

- 评级与目标价: 华创证券维持对和黄医药的“推荐”评级,并基于公司管线调整及核心产品研发进展,将目标价上调至27港元。

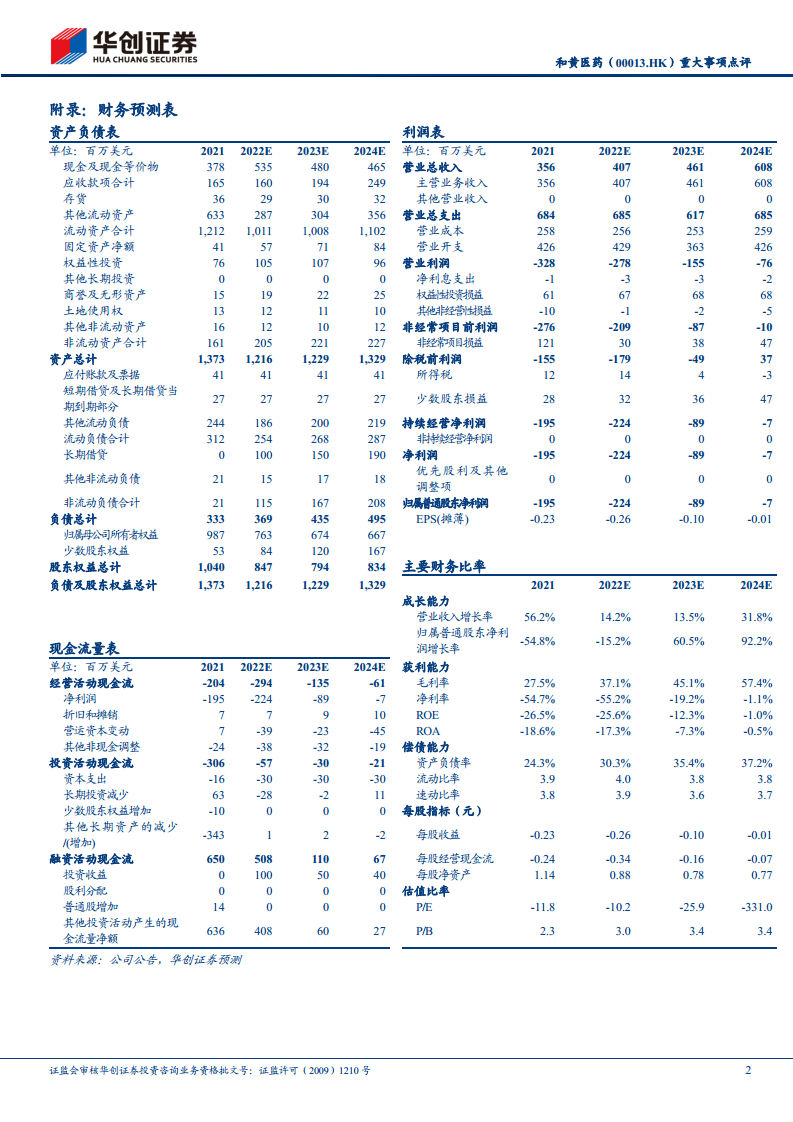

- 营业收入预测: 预计公司2022年至2024年的营业收入分别为4.07亿美元、4.61亿美元和6.08亿美元。年同比增长率分别为14.2%、13.5%和31.8%,显示出稳健的增长态势,尤其在2024年增速显著加快。

- 归母净利润预测: 预计公司2022年至2024年的归母净利润分别为-2.24亿美元、-0.89亿美元和-0.07亿美元。尽管仍处于亏损状态,但亏损幅度预计将逐年大幅收窄,表明公司盈利能力持续改善,并逐步迈向盈亏平衡。

- 估值测算: 根据DCF模型测算,给予公司整体估值232亿港元。

风险提示

- 临床进度不达预期: 药物研发存在不确定性,临床试验结果可能不及预期。

- 商业化表现不达预期: 市场竞争激烈,产品上市后的销售表现可能低于预期。

- 竞争格局变动: 新的竞争者或替代疗法可能出现,改变市场格局。

- 对外合作不达预期: 与合作伙伴的合作可能面临挑战,影响产品开发和商业化。

主要财务指标分析

营收与利润趋势

- 营业收入: 和黄医药的营业收入预计将持续增长,从2021年的3.56亿美元增至2024年的6.08亿美元。年增速在13.5%至31.8%之间波动,其中2024年预计将实现31.8%的强劲增长,显示出公司业务扩张的良好势头。

- 归母净利润: 公司目前处于亏损状态,但亏损额预计将显著收窄。从2021年的-1.95亿美元,预计到2024年将大幅减少至-0.07亿美元,表明公司盈利能力持续改善,并有望在未来实现盈亏平衡。

- 每股盈利(EPS): 同样呈现亏损收窄趋势,从2021年的-0.23美元/股改善至2024年的-0.01美元/股。

盈利能力与偿债能力

- 毛利率: 预计将持续提升,从2021年的27.5%稳步增长至2024年的57.4%,反映出公司产品结构优化和成本控制能力的增强。

- 净利率: 尽管仍为负值,但预计将从2021年的-54.7%大幅改善至2024年的-1.1%,接近盈亏平衡点。

- 资产负债率: 预计从2021年的24.3%上升至2024年的37.2%,可能与公司业务扩张和融资需求增加有关,但仍处于合理水平。

- 流动比率和速动比率: 保持在3.6至4.0的健康水平,表明公司短期偿债能力良好,资产流动性充足。

总结

呋喹替尼全球化与公司价值提升

和黄医药正积极推动其核心产品呋喹替尼的全球化进程,已启动在美国FDA的上市申请,并计划拓展至欧洲和日本市场。呋喹替尼在全球III期FRESCO-2临床试验中展现出显著的疗效和安全性优势,为其海外上市提供了坚实的数据支持,有望在全球结直肠癌治疗领域占据重要地位。

市场前景广阔与财务状况改善

同时,呋喹替尼在国内的适应症拓展也进展顺利,胃癌和子宫内膜癌等新适应症的开发有望进一步提升其商业化价值。财务预测显示,公司营业收入将持续增长,且归母净利润亏损幅度将大幅收窄,毛利率显著提升,反映出公司经营状况的持续改善和盈利能力的增强。华创证券维持“推荐”评级并上调目标价,体现了对和黄医药未来发展潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用