中心思想

复星医药mRNA疫苗里程碑与核心业务稳健增长

本报告的核心观点在于,复星医药在mRNA疫苗领域取得了关键性进展,复必泰疫苗首次进入中国大陆市场,标志着公司与BioNTech合作的又一重要里程碑。同时,公司通过多元化驱动策略,实现了新产品营收占比的提升和毛利率的持续优化。财务数据显示,公司未来盈利能力预期乐观,但新药研发和政策风险仍需关注。

财务表现强劲,未来增长潜力显著

公司在2022年前三季度展现出良好的经营态势,毛利率持续提升,营收结构不断优化。基于详细的财务预测,预计公司在未来几年将保持稳健的营收和归母净利润增长,关键财务比率如净资产收益率和偿债能力均呈现积极趋势,显示出公司强大的财务韧性和增长潜力。

主要内容

事件与复必泰疫苗进展

复必泰首次进入中国大陆

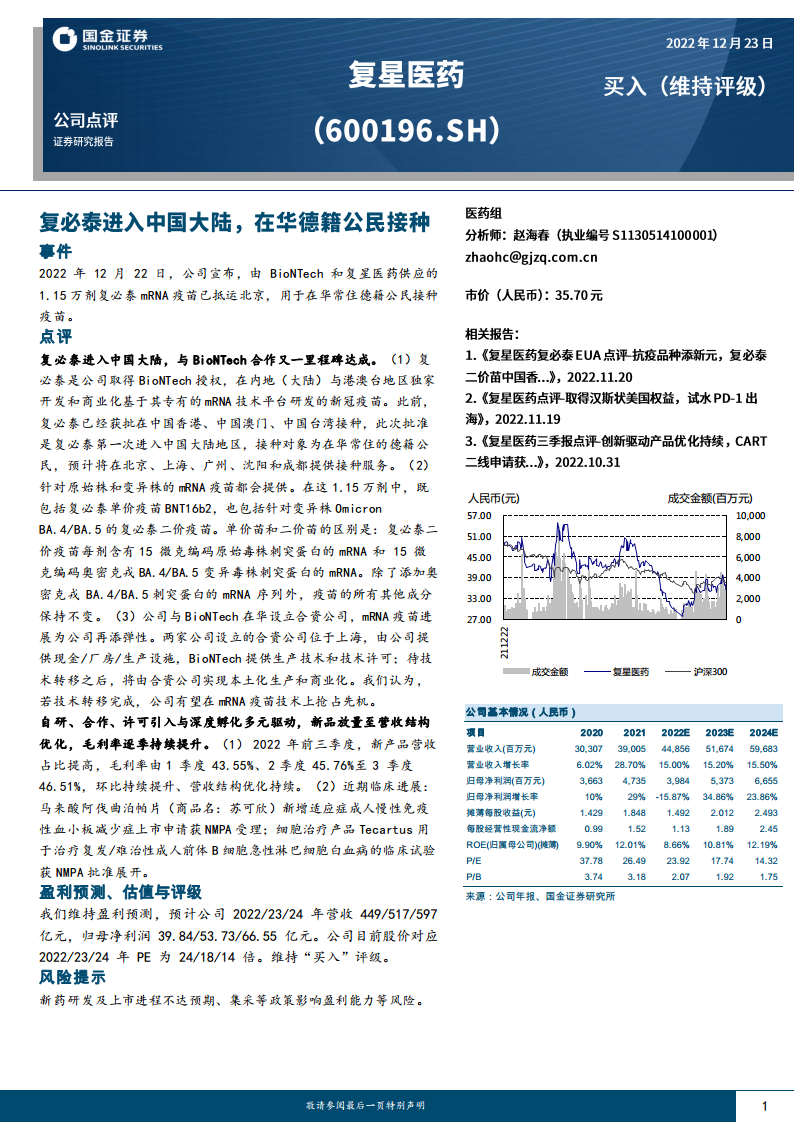

2022年12月22日,复星医药与BioNTech合作供应的1.15万剂复必泰mRNA疫苗抵达北京,专供在华常住德籍公民接种。这是复必泰疫苗首次获批进入中国大陆地区,此前已在中国香港、中国澳门和中国台湾获批接种。此次接种服务预计将在北京、上海、广州、沈阳和成都等主要城市提供,标志着公司在mRNA疫苗商业化方面迈出了重要一步。

疫苗类型与技术特点

此次抵运的1.15万剂疫苗中,包含了复必泰单价疫苗BNT162b2以及针对变异株Omicron BA.4/BA.5的复必泰二价疫苗。复必泰二价疫苗每剂含有15微克编码原始毒株刺突蛋白的mRNA和15微克编码奥密克戎BA.4/BA.5变异毒株刺突蛋白的mRNA,在保留原有疫苗成分的基础上,增强了对变异株的防护能力,体现了mRNA技术平台在快速响应病毒变异方面的优势。

合资公司与本土化生产

复星医药与BioNTech在中国上海设立了合资公司,旨在实现mRNA疫苗的本土化生产和商业化。复星医药负责提供现金、厂房和生产设施,而BioNTech则提供生产技术和技术许可。报告指出,若技术转移顺利完成,复星医药有望在mRNA疫苗技术领域抢占先机,进一步巩固其在生物医药创新领域的地位。

公司经营与财务表现

营收结构优化与毛利率提升

公司通过自研、合作、许可引入与深度孵化等多元化驱动策略,持续优化营收结构。2022年前三季度,新产品营收占比显著提高,带动公司毛利率持续提升。具体数据显示,毛利率从第一季度的43.55%提升至第二季度的45.76%,并在第三季度进一步达到46.51%,呈现出逐季持续改善的积极趋势,反映了公司产品组合的优化和盈利能力的增强。

近期临床研发进展

公司在研发方面也取得了重要进展。马来酸阿伐曲泊帕片(商品名:苏可欣)新增适应症成人慢性免疫性血小板减少症的上市申请已获国家药品监督管理局(NMPA)受理。此外,细胞治疗产品Tecartus用于治疗复发/难治性成人前体B细胞急性淋巴细胞白血病的临床试验也获得了NMPA批准展开。这些进展预示着公司未来产品线的丰富和市场竞争力的提升。

财务预测与估值

盈利预测

根据国金证券研究所的盈利预测,复星医药预计在未来三年将保持稳健的财务增长。

- 营业收入: 2022年预计为449亿元,2023年增至517亿元,2024年进一步增长至597亿元。

- 归母净利润: 2022年预计为39.84亿元,2023年大幅增长至53.73亿元,2024年达到66.55亿元。

尽管2022年归母净利润增长率预计为-15.87%,但2023年和2024年将分别实现34.86%和23.86%的强劲增长,显示出公司在经历短期调整后,盈利能力将迅速恢复并持续提升。

估值与评级

基于上述盈利预测,公司目前股价对应的市盈率(P/E)在未来三年将逐步下降。

- 2022年P/E为24倍。

- 2023年P/E为18倍。

- 2024年P/E为14倍。

报告维持对复星医药的“买入”评级,表明分析师对公司未来业绩增长和投资价值的积极预期。

风险因素

报告提示了公司面临的主要风险,包括新药研发及上市进程不达预期,以及国家药品集中采购等政策可能对公司盈利能力产生影响。这些风险因素需要投资者密切关注。

详细财务数据分析

损益表分析

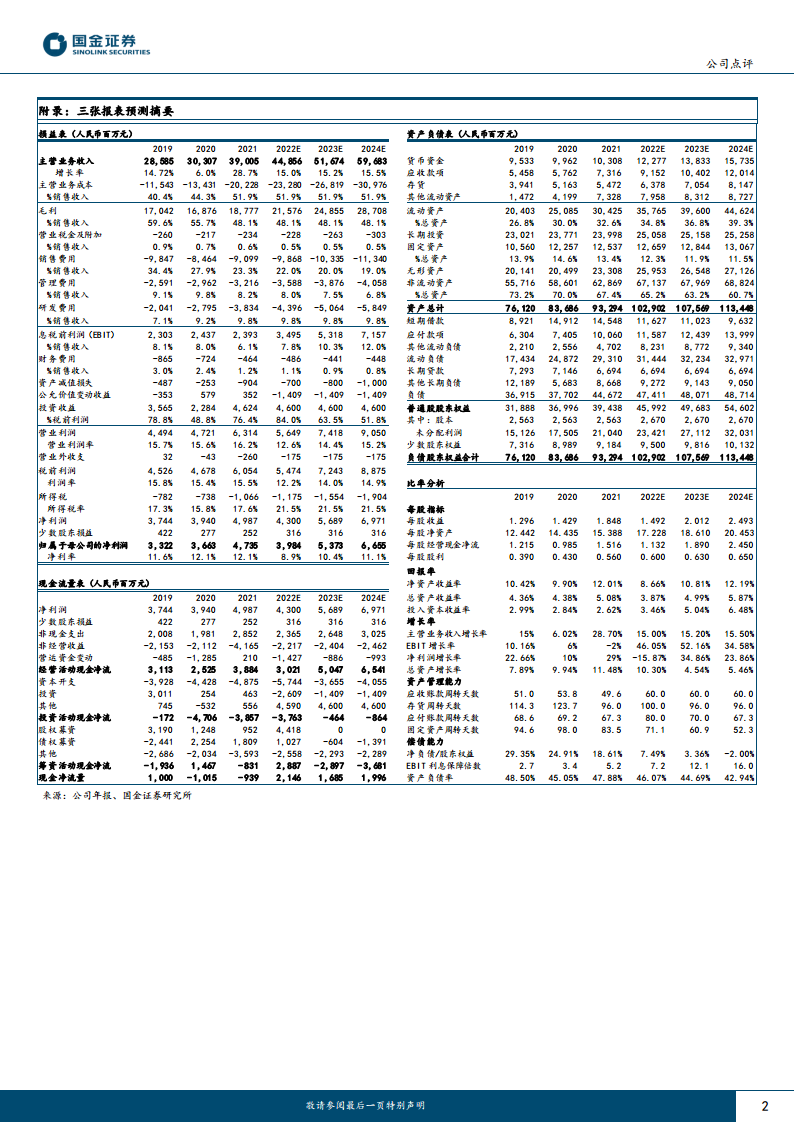

从2019年至2024年预测数据来看,复星医药的营业收入呈现持续增长态势。

- 营业收入增长率: 从2020年的6.0%提升至2021年的28.7%,随后在2022E-2024E期间保持15%以上的稳健增长(15.0%、15.2%、15.5%),显示出公司强大的市场扩张能力。

- 毛利率: 2019年为59.6%,2020年为55.7%,2021年降至48.1%,并在预测期内(2022E-2024E)保持在48.1%的水平,表明成本控制和产品结构趋于稳定。

- 销售费用率: 从2019年的34.4%逐步下降至2024E的19.0%,反映了公司在销售效率方面的提升。

- 研发费用率: 持续保持在较高水平,从2019年的7.1%上升至2021年的9.8%,并在预测期内(2022E-2024E)维持在9.8%,体现了公司对研发创新的持续投入。

- 归母净利润增长率: 2021年实现29%的增长,2022年预计下降15.87%,但随后在2023年和2024年将分别实现34.86%和23.86%的强劲反弹,显示出公司盈利能力的韧性。

资产负债表分析

公司的资产结构和负债水平也呈现出积极的变化。

- 流动资产占比: 从2019年的26.8%稳步提升至2024E的39.3%,表明公司资产流动性增强。

- 资产总计: 从2019年的761.2亿元增长至2024E的1134.48亿元,资产规模持续扩大。

- 负债总计: 负债总额从2019年的369.15亿元增长至2024E的487.14亿元,但负债率有所下降。

- 普通股股东权益: 从2019年的318.88亿元持续增长至2024E的546.02亿元,股东财富不断增加。

现金流量表分析

公司的现金流状况健康,经营活动现金流持续改善。

- 经营活动现金净流: 从2019年的31.13亿元波动至2021年的38.84亿元,并预计在2022E-2024E期间持续增长,2024E达到65.41亿元,显示出公司核心业务造血能力的增强。

- 投资活动现金净流: 波动较大,反映了公司在资本开支和投资并购方面的活跃。

- 筹资活动现金净流: 2022年预计为28.87亿元,但在2023年和2024年预计为负值,表明公司可能减少外部融资,更多依赖内部现金流。

- 现金净流量: 2022年预计为21.46亿元,2023年为16.85亿元,2024年为19.96亿元,公司现金储备持续增加。

关键财务比率分析

各项比率分析进一步印证了公司的稳健发展。

- 每股收益(EPS): 预计从2022年的1.492元增长至2024年的2.493元。

- 净资产收益率(ROE): 2021年为12.01%,2022年预计为8.66%,随后在2023年和2024年分别回升至10.81%和12.19%,显示出良好的股东回报能力。

- 营业收入增长率: 预测期内保持15%以上的增长。

- 净利润增长率: 2023年和2024年预计分别达到34.86%和23.86%。

- 应收账款周转天数: 2022E-2024E预计稳定在60天,存货周转天数在96-100天,显示出稳定的营运效率。

- 净负债/股东权益: 从2019年的29.35%大幅下降至2024E的-2.00%,表明公司财务杠杆显著降低,偿债能力大幅增强。

- EBIT利息保障倍数: 从2019年的2.7倍持续提升至2024E的16.0倍,显示公司盈利对利息支出的覆盖能力极强。

- 资产负债率: 从2019年的48.50%逐步下降至2024E的42.94%,财务结构更加稳健。

市场评级与历史表现

报告中提及的市场相关报告评级比率分析显示,市场对复星医药的投资建议普遍为“买入”。历史推荐记录也显示,自2022年6月以来,国金证券持续给予复星医药“买入”评级,反映了市场和分析师对公司长期价值的认可。

总结

本报告全面分析了复星医药在mRNA疫苗领域的最新进展及其对公司未来发展的战略意义,并结合详细的财务数据和预测,展现了公司稳健的经营状况和乐观的增长前景。复必泰疫苗进入中国大陆市场,不仅是公司与BioNTech合作的里程碑,也预示着公司在创新疫苗领域的市场拓展潜力。同时,公司通过新产品驱动营收增长和毛利率提升,财务结构持续优化,盈利能力预计将强劲反弹。尽管新药研发和政策风险依然存在,但各项财务指标,特别是偿债能力的显著改善和持续的研发投入,共同支撑了分析师对其“买入”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用