中心思想

康宁杰瑞双抗产品临床数据卓越,市场前景广阔

本报告核心观点指出,康宁杰瑞制药-B(9966.HK)的双特异性抗体产品在临床试验中展现出优异数据,研发进展顺利,为公司未来业绩增长奠定坚实基础。特别是KN046和KN026在多项肿瘤适应症的II期和III期临床试验中取得了显著疗效,包括高客观缓解率(ORR)、疾病控制率(DCR)和两年总生存率(OS)。

创新药研发稳步推进,盈利能力预期提升

公司在创新药研发方面取得了8项里程碑进展,核心产品KN046和KN026的注册临床研究顺利进行,并有望在近期进入Pre-NDA阶段或完成关键数据读出。首款上市产品KN035(恩维达)已在中国获批,并贡献了可观的收入。随着更多创新产品的上市,公司收入预计将实现快速增长,盈利能力将显著提升。基于DCF模型,报告给予公司“买入”评级,目标价15.15港元,预计有43%的上涨空间。

主要内容

双抗产品临床数据亮点与研发进展

康宁杰瑞专注于双特异性抗体领域,拥有15个自主知识产权的抗肿瘤候选药物。双抗产品通过同时靶向两种信号通路,实现更精准的治疗效果并避免免疫逃脱。

- 核心产品KN046的优异表现: 在SABCS大会上公布的KN046联合白蛋白紫杉醇治疗转移性TNBC的II期临床试验结果显示,ORR达44%,DCR达96%,两年OS率高达60.1%。此外,KN046一线治疗晚期非小细胞肺癌的III期临床研究中期分析成功达到预设PFS终点,OS数据预计于2023年Q2读出并进入Pre-NDA阶段;一线治疗晚期胰腺癌的III期临床研究入组已超过50%。

- KN026在HER2阳性肿瘤治疗中的突破: KN026联合多西他赛一线治疗HER2阳性复发或转移性BC的II期临床试验结果显示,ORR达76.4%,DCR达100%,两年OS率达91.2%。同时,KN026用于HER2阳性早期或局部晚期BC新辅助治疗的II期临床试验初步结果显示ORR为100%。KN026单药治疗晚期HER2表达胃癌或胃食管结合部癌的II期临床研究也取得了良好的疗效和安全性,并已启动联合化疗的III期临床。

- 其他管线产品进展: KN035作为全球首款皮下注射PD-L1抑制剂,已于2021年在中国获批上市,2022年全年纯利润预计达1.4亿元,2023年将达2.3亿元。KN019在RA自免疾病领域完成II期临床试验,KN052 I期临床完成首例患者给药。

公司收入与研发投入分析

公司持续加大研发投入,以支持其全球领先的双抗技术和管线开发。

- 研发投入持续增长: 2022年上半年,公司研发投入为2.16亿元。从2017年至2021年,公司的研发投入逐年提高,显示出公司对科研技术和管线研发的高度重视,这被视为公司稳步发展的基础和核心动力。

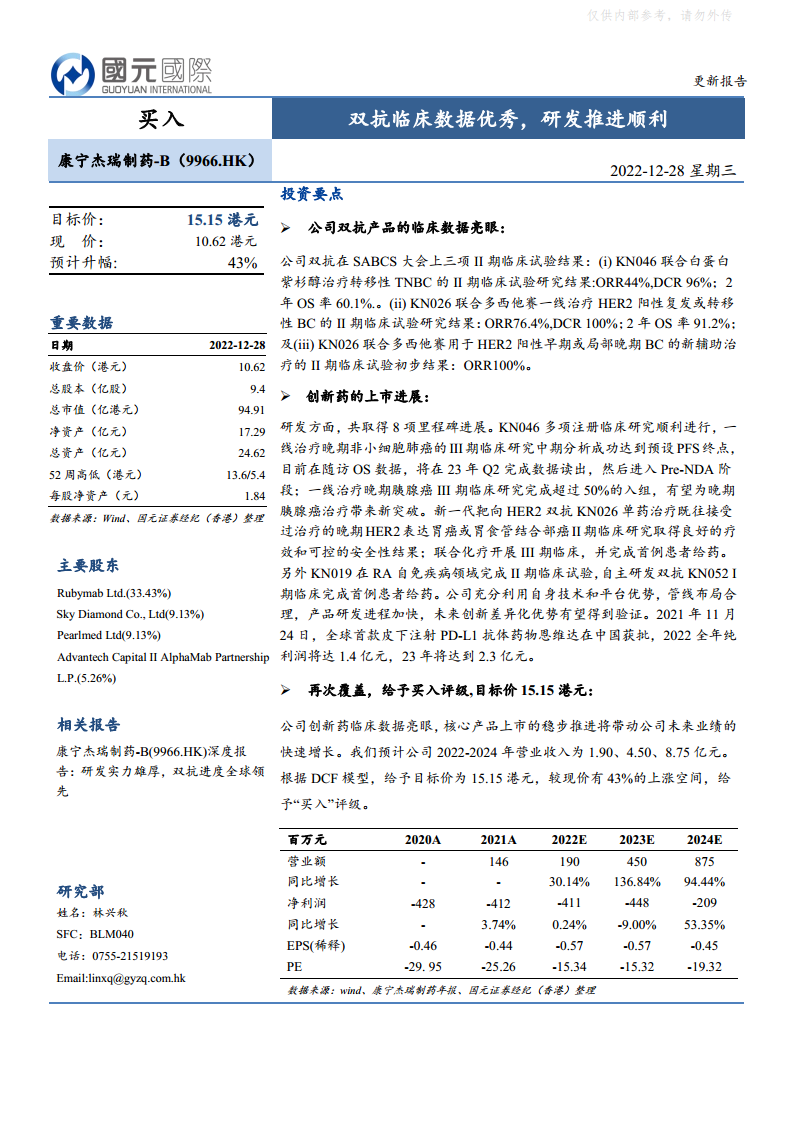

- 收入实现显著增长: 2在2021年首款产品KN035上市后,公司收入实现大幅增长,达到1.51亿元。报告预计公司2022-2024年营业收入将分别达到1.90亿元、4.50亿元和8.75亿元,同比增速分别为30.14%、136.84%和94.44%,显示出强劲的增长势头。

投资评级与目标价

基于公司创新药临床数据的亮眼表现和核心产品上市的稳步推进,报告再次覆盖康宁杰瑞制药-B,并给予“买入”评级。

- 估值与上涨空间: 根据DCF模型,报告给予公司目标价15.15港元,较当前股价10.62港元有43%的上涨空间。这一评级和目标价反映了市场对公司未来业绩快速增长的积极预期。

总结

康宁杰瑞制药-B凭借其在双特异性抗体领域的深厚积累和卓越的临床数据,展现出强大的创新能力和广阔的市场前景。核心产品KN046和KN026的临床进展顺利,有望在未来几年内实现商业化,成为公司业绩增长的主要驱动力。随着研发投入的持续增加和创新产品的陆续上市,公司收入将实现爆发式增长,盈利能力显著提升。因此,报告维持“买入”评级,并设定15.15港元的目标价,预期公司股价具有显著的上涨潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用