中心思想

友芝友生物-B IPO核心观点

本报告对友芝友生物-B(2496.HK)的首次公开募股(IPO)进行了专业分析,核心观点为“谨慎申购”。公司作为一家专注于双特异性抗体(BsAb)疗法的生物技术公司,其创新性药物管线展现出较强的市场竞争潜力。

创新管线与市场潜力

友芝友生物-B凭借其在癌症相关并发症、癌症及老年性眼科疾病治疗领域的双特异性抗体技术,构建了包括核心产品M701和创新产品Y101D在内的七种临床阶段候选药物管线。这些创新药物有望解决未满足的临床需求,尤其是在恶性腹水、恶性胸水及实体瘤治疗方面,具备显著的市场潜力。

主要内容

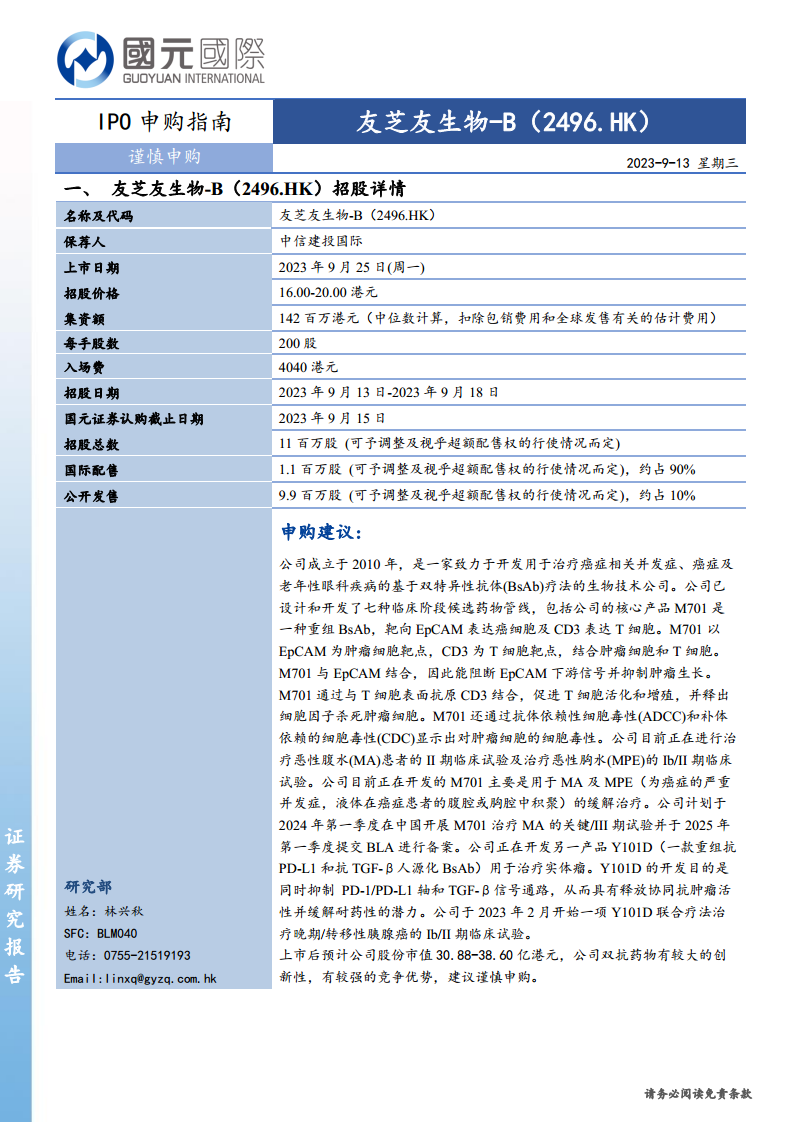

友芝友生物-B(2496.HK)招股详情

招股概览与发行参数

友芝友生物-B(2496.HK)计划于2023年9月25日上市,招股价格区间为16.00-20.00港元,预计集资额(中位数计算)为1.42亿港元。每手股数为200股,入场费为4040港元。本次IPO总计发行11百万股,其中国际配售占约90%(9.9百万股),公开发售占约10%(1.1百万股)。招股日期为2023年9月13日至2023年9月18日,国元证券认购截止日期为2023年9月15日。

公司业务与产品管线分析

友芝友生物成立于2010年,专注于开发基于双特异性抗体(BsAb)疗法,用于治疗癌症相关并发症、癌症及老年性眼科疾病。公司已设计并开发了七种临床阶段候选药物管线。

- 核心产品M701: M701是一种重组BsAb,靶向EpCAM表达癌细胞及CD3表达T细胞。其作用机制包括阻断EpCAM下游信号抑制肿瘤生长,以及通过与T细胞表面CD3结合促进T细胞活化、增殖并释放细胞因子杀伤肿瘤细胞,同时展现抗体依赖性细胞毒性(ADCC)和补体依赖性细胞毒性(CDC)。目前,M701正在进行治疗恶性腹水(MA)患者的II期临床试验及治疗恶性胸水(MPE)的Ib/II期临床试验。公司计划于2024年第一季度在中国开展M701治疗MA的关键/III期试验,并于2025年第一季度提交BLA进行备案。

- 创新产品Y101D: Y101D是一款重组抗PD-L1和抗TGF-β人源化BsAb,旨在同时抑制PD-1/PD-L1轴和TGF-β信号通路,以释放协同抗肿瘤活性并缓解耐药性。公司于2023年2月开始一项Y101D联合疗法治疗晚期/转移性胰腺癌的Ib/II期临床试验。

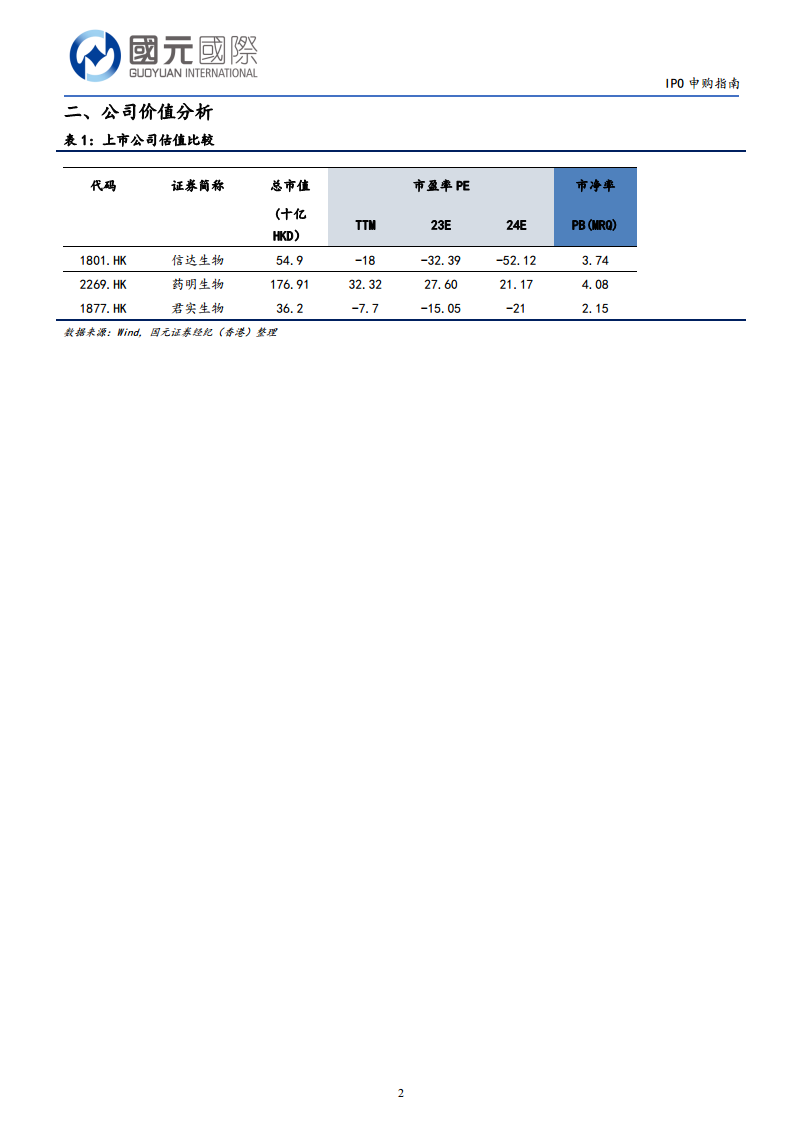

公司价值分析

估值比较与市场定位

根据国元证券经纪(香港)的整理数据,友芝友生物-B上市后预计公司股份市值在30.88-38.60亿港元之间。与同行业已上市公司进行估值比较(如信达生物、药明生物、君实生物),可以发现生物科技公司普遍处于研发投入期,市盈率(PE TTM)多为负值,反映其盈利能力尚未完全体现,估值更多基于未来增长潜力。例如,信达生物和君实生物的PE TTM均为负值,药明生物PE TTM为32.32。市净率(PB MRQ)方面,信达生物为3.74,药明生物为4.08,君实生物为2.15。友芝友生物-B的预计市值与这些公司相比,处于相对较小的规模,但其双抗药物的创新性为其提供了独特的市场定位。

竞争优势与申购建议

友芝友生物-B的双特异性抗体药物具有较大的创新性,在靶点选择和作用机制上展现出较强的竞争优势。M701和Y101D的临床进展,特别是M701针对癌症并发症的治疗,有望填补市场空白。然而,考虑到生物科技公司普遍面临的研发周期长、投入大、商业化风险高等特点,以及公司目前仍处于临床试验阶段,尚未实现大规模盈利,因此建议投资者“谨慎申购”。

总结

友芝友生物-B(2496.HK)作为一家专注于双特异性抗体疗法的生物技术公司,其IPO招股详情显示了明确的集资目标和市场定位。公司拥有创新的药物管线,特别是核心产品M701和潜力产品Y101D,在癌症相关并发症和实体瘤治疗领域展现出显著的竞争优势和市场潜力。尽管公司预计上市市值在30.88-38.60亿港元之间,且其双抗药物具有创新性,但鉴于生物科技公司普遍的研发风险和尚未盈利的现状,本报告建议投资者对友芝友生物-B的IPO采取“谨慎申购”的策略。

微信扫一扫-立即使用

微信扫一扫-立即使用