中心思想

核心产品放量与新适应症驱动增长

亚盛医药的核心产品奥雷巴替尼(耐立克®)在2022年实现显著销售增长,并以医保降价策略进入市场,预计2023年将迎来销售放量。同时,针对耐药CML-CP的新适应症有望在短期内获批,进一步拓宽市场空间,成为公司业绩增长的重要驱动力。

创新管线进展顺利,未来商业化可期

公司在细胞凋亡领域拥有独特的创新管线,多款高价值产品如APG-2575、APG-115、APG-1252和APG-1387在中美两地临床试验进展顺利,部分产品已进入注册性试验阶段。这些产品的陆续商业化将为公司带来新的增长点,支撑长期发展。

业绩预期向好,维持“买入”评级

尽管公司目前仍处于亏损状态,但随着核心产品销售放量和创新管线的商业化,预计未来收入将快速增长,亏损将逐步收窄。基于DCF模型,分析师给予公司“买入”评级,目标价29.85港元,预示46%的上涨空间,体现了对公司未来增长潜力的信心。

主要内容

2022年业绩简述

收入大幅增长,亏损主要源于研发与销售投入

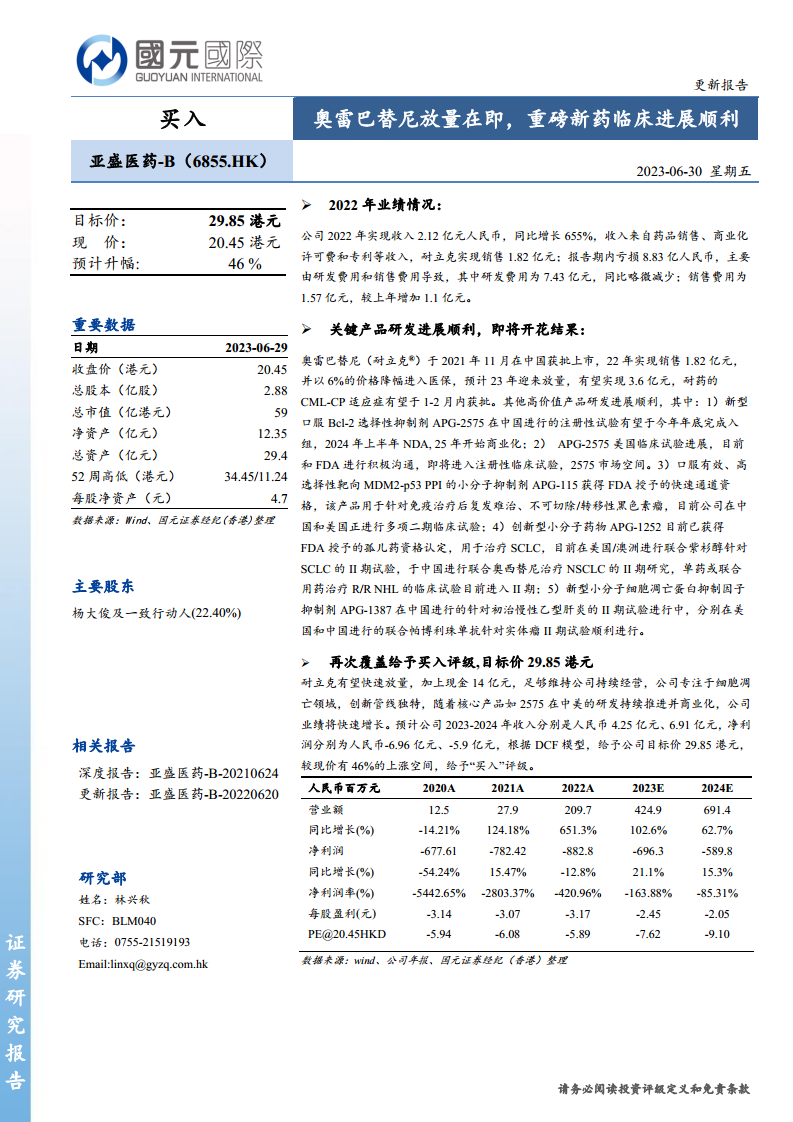

2022年,亚盛医药实现收入2.12亿元人民币,同比增长655%,其中耐立克销售额为1.82亿元。报告期内亏损8.83亿元人民币,主要由研发费用和销售费用导致。研发费用为7.43亿元,同比略微减少;销售费用为1.57亿元,较上年增加1.1亿元。

奥雷巴替尼有望快速放量,有望成为同类最佳产品

市场需求旺盛,T315I突变CML患者的有效选择

奥雷巴替尼(HQP1315)于2021年11月在中国获批上市,用于治疗伴有T315I突变的慢性髓细胞白血病(CML)慢性期或加速期成年患者。T315I突变在耐药CML中的发生率达到25%,且对所有第一代、第二代BCR-ABL抑制剂产生耐药性,奥雷巴替尼填补了中国市场的空白。

优异的临床数据与销售预期

临床数据显示,奥雷巴替尼在与CC021联用针对CML-CP的关键性Ⅱ期临床中,主要细胞遗传学反应率(MCyR)为75.6%,65.9%获得完全细胞遗传学反应(CCyR),48.8%的患者达到主要分子生物学缓解(MMR)。在HQP1315单药针对CML-AP的关键Ⅱ期试验中,主要血液学缓解率(MaHR)为78.3%。2022年实现销售1.82亿元,并以6%的价格降幅进入医保。预计2023年销售额有望达到3.6亿元,耐药的CML-CP适应症有望于1-2月内获批。

高价值产品管线亮眼,关键产品研发取得重大进展

独特的细胞凋亡通路创新药物平台

公司拥有自主构建的蛋白-蛋白相互作用靶向药物设计平台,在细胞凋亡通路创新药物领域处于前沿,是目前全球唯一在细胞凋亡通路关键蛋白领域均有临床开发产品的公司。

APG-2575(新型口服Bcl-2选择性抑制剂)

在中国进行的注册性试验有望于2023年底完成入组,2024年上半年提交NDA,2025年开始商业化。美国临床试验进展顺利,目前正与FDA进行积极沟通,即将进入注册性临床试验。

APG-115(口服有效、高选择性靶向MDM2-p53 PPI的小分子抑制剂)

获得FDA授予的快速通道资格,用于针对免疫治疗后复发难治、不可切除/转移性黑色素瘤,目前公司在中国和美国正进行多项二期临床试验。

APG-1252(创新型小分子药物)

获得FDA授予的孤儿药资格认定,用于治疗SCLC。目前在美国/澳洲进行联合紫杉醇针对SCLC的II期试验,于中国进行联合奥西替尼治疗NSCLC的II期研究,单药或联合用药治疗R/R NHL的临床试验目前进入II期。

APG-1387(新型小分子细胞凋亡蛋白抑制因子抑制剂)

在中国进行的针对初治慢性乙型肝炎的II期试验进行中,分别在美国和中国进行的联合帕博利珠单抗针对实体瘤II期试验顺利进行。

再次覆盖给予买入评级,目标价29.85港元

投资评级与目标价

基于耐立克有望快速放量、公司拥有14亿元现金储备足以维持持续经营,以及专注于细胞凋亡领域的独特创新管线,分析师再次覆盖亚盛医药,给予“买入”评级。根据DCF模型,给予公司目标价29.85港元,较现价20.45港元有46%的上涨空间。

财务预测

预计公司2023-2024年收入分别是人民币4.25亿元、6.91亿元,净利润分别为人民币-6.96亿元、-5.9亿元,亏损预计将持续收窄。

风险提示

- 医保控费超预期。

- 新产品上市进度、研发进度低于预期。

- 新产品销售量低于预期。

总结

亚盛医药-B(6855.HK)作为一家专注于细胞凋亡领域的创新药企,其核心产品奥雷巴替尼(耐立克®)在2022年实现1.82亿元的销售额,并成功进入医保,预计2023年将迎来销售放量至3.6亿元,且新适应症有望近期获批。同时,公司拥有多款高价值创新产品,如Bcl-2抑制剂APG-2575、MDM2-p53抑制剂APG-115等,在中美两地的临床研发进展顺利,部分产品已进入注册性试验阶段,预计未来几年将陆续商业化,为公司带来持续增长动力。尽管2022年公司因研发和销售投入导致亏损8.83亿元,但分析师预计随着产品放量和管线商业化,公司收入将快速增长,亏损将逐步收窄。基于DCF模型,分析师维持“买入”评级,目标价29.85港元,较现价有46%的上涨空间。投资者需关注医保控费、新产品研发及销售进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用