中心思想

2022年医药市场表现与疫情深度关联

2022年,中国医药生物行业行情与新冠疫情的演变紧密相关,疫情对各细分板块的业绩和估值产生了显著影响,既有受益于疫情的主题行情,也有因疫情封控而受损的领域。全年医药生物指数下跌20.34%,但跑赢沪深300指数1.30个百分点。各季度表现差异显著,例如Q1医药流通受益于新冠口服药代理权,Q2医院板块在疫后复苏预期下表现强劲,Q4线下药店因防疫政策优化和防疫物资需求高涨而大幅上涨30.32%。

2023年投资主线:复苏与政策双驱动

展望2023年,疫情影响预计仍将持续,但基于新的政策框架和边际变化,医药行业将迎来新的投资机会。报告强调把握“复苏”与“政策”两条投资主线,并重点关注医疗硬科技、中医药和创新药三大细分领域。政策支持国产替代、中医药发展上升为国家战略以及创新药械临床价值导向的趋势,将共同驱动行业高质量发展。

主要内容

1、行情回顾:整体板块略有上涨,相对大盘表现一般

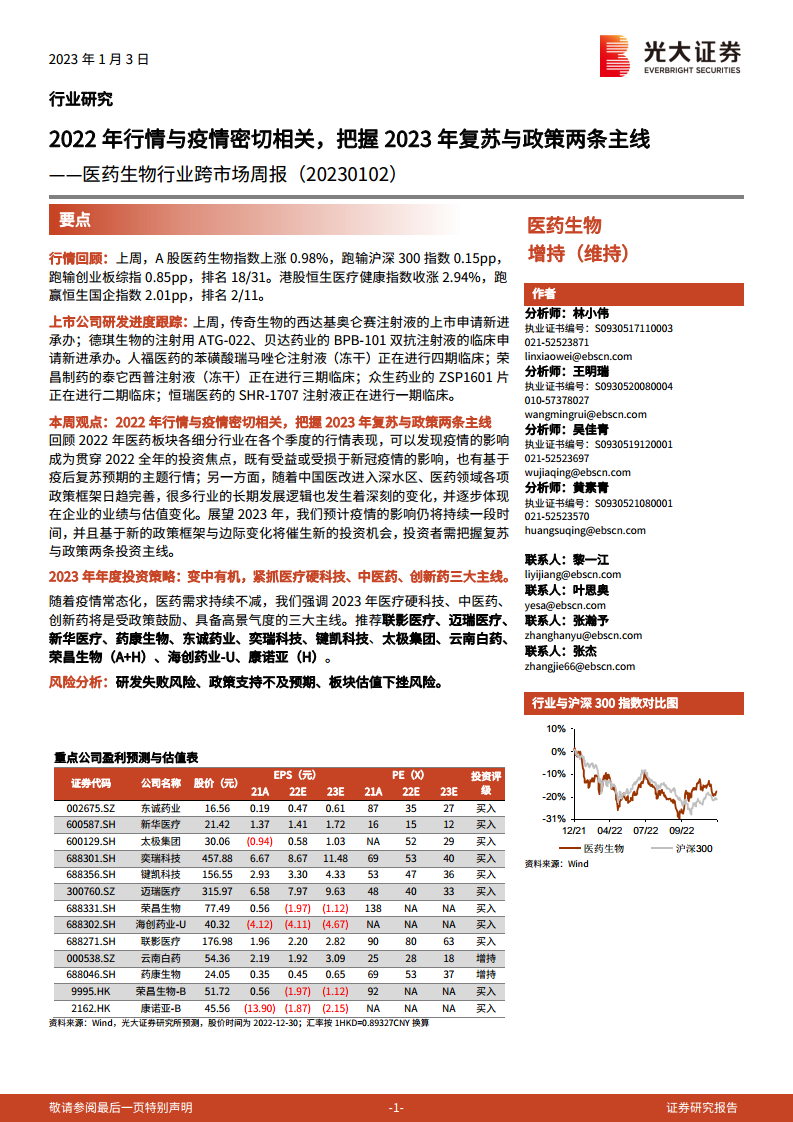

上周(12.26-12.30),A股医药生物指数上涨0.98%,跑输沪深300指数0.15个百分点,在31个子行业中排名第18位。港股恒生医疗健康指数收涨2.94%,跑赢恒生国企指数2.01个百分点,排名第2位。

细分板块与个股表现分析

A股方面,血液制品板块涨幅最大,上涨7.96%,主要受血制品供应关系和市场需求增长影响;体外诊断跌幅最大,下跌3.73%。个股层面,美年健康涨幅最大,上涨17.88%,主要受益于疫后体检需求大增预期;众生药业跌幅最大,下跌25.24%,主要系冲高回落。H股方面,生命科学工具和服务Ⅲ涨幅最大,为9.21%;医疗保健技术Ⅲ跌幅最大,为3.14%。君实生物涨幅最大,达37.59%;山东新华制药股份跌幅最大,达19.63%。

2、本周观点:2022年行情与疫情密切相关,把握 2023年复苏与政策两条主线

2022年医药生物指数全年下跌20.34%,但跑赢沪深300指数1.30个百分点。

2022年各季度行情与疫情影响

- Q1: 医药生物下跌10.79%,跑赢沪深300指数3.74个百分点。医药流通涨幅最大(15.24%),受益于新冠口服药代理权;线下药店跌幅最大(27.91%),受疫情封控影响。

- Q2: 医药生物下跌3.87%,跑输沪深300指数10.09个百分点。医院板块涨幅最大(26.30%),受益于疫后复苏预期;医药流通跌幅最大(20.36%),因预期兑现后估值回调。

- Q3: 医药生物下跌15.98%,跑输沪深300指数0.82个百分点。医疗设备跌幅最小(2.40%),因创新医疗器械政策缓和;医疗研发外包跌幅最大(31.16%),受一级市场融资遇冷及国际关系不确定性影响。

- Q4: 医药生物上涨10.56%,跑赢沪深300指数8.81个百分点。线下药店涨幅最大(30.32%),受益于防疫政策优化和防疫物资需求;医疗耗材跌幅最大(7.76%),受OK镜纳入集采影响。

2023年投资主线与年度策略

展望2023年,报告建议把握复苏与政策两条投资主线,并重点关注:

- 疫后复苏方向: 随着感染高峰过去,社会经济活动和医院客流量恢复,此前受压制的医疗服务、血制品、精麻药、消费类医药等领域将迎来复苏。

- 医疗硬科技方向: 国家政策大力支持医疗新基建和国产替代,高端设备器械、生命科学/制药产业上游等领域有望受益。推荐联影医疗、迈瑞医疗、新华医疗、奕瑞科技、键凯科技等。

- 中医药方向: 中医药已上升为国家战略,政策推动高质量发展。品牌中成药、中药配方颗粒、中药创新药等细分赛道有望景气度提升。推荐云南白药、太极集团等。

- 创新药械方向: 政策导向“提质”,DRG/DIP支付方式改革将推动临床价值优胜劣汰,高临床价值创新药械将获得更好商业环境。推荐荣昌生物(A+H)、海创药业-U、康诺亚(H)等。

3、行业政策和公司新闻

国内外医药市场动态

上周国内上市公司要闻包括康希诺新冠疫苗临床研究进展、可孚医疗拟收购杭州莱和生物技术有限公司、荣昌生物授予限制性股票、通化东宝超速效赖脯胰岛素注射液完成I期临床、广济药业与佛山鲲鹏现代农业研究院签署战略合作协议、千红制药1类新药QHRD107胶囊I期临床取得总结报告、国药现代控股孙公司注射用头孢唑林钠获波兰上市许可等。H股公司要闻包括上海医药与平安盐野义签订新冠口服药分销协议、君实生物与Hikma签订特瑞普利单抗商业化协议、先声药业和石药集团多款新药获临床试验批准等。

海外市场方面,罗氏旗下基因泰克的双特异性抗体疗法Lunsumio获美国FDA批准用于治疗复发或难治性滤泡性淋巴瘤;TG Therapeutics的靶向CD20蛋白抗体Briumvi获FDA批准上市,用于治疗复发性多发性硬化;MediWound的新药NexoBrid获FDA批准上市,用于移除烧伤患者身上的焦痂。

4、上市公司研发进度更新

上周,传奇生物的西达基奥仑赛注射液上市申请新进承办;德琪生物的注射用ATG-022、贝达药业的BPB-101双抗注射液的临床申请新进承办。人福医药的苯磺酸瑞马唑仑注射液(冻干)正在进行四期临床;荣昌制药的泰它西普注射液(冻干)正在进行三期临床;众生药业的ZSP1601片正在进行二期临床;恒瑞医药的SHR-1707注射液正在进行一期临床。

5、一致性评价审评审批进度更新

目前共有4783个品规正式通过了一致性评价。上周,暂无品规通过补充申请路径审批,有1个品规(酒石酸布托啡诺注射液)通过新注册分类标准新申请路径正式通过审批。

6、沪深港通资金流向更新

上周(12.28-12.30),沪港深通资金净买入额前十大医药股包括众生药业(28203.12万元)、凯莱英(16232.72万元)、药明康德(13278.12万元)等。净卖出额前十大医药股包括华润三九(-30984.60万元)、葵花药业(-16289.98万元)、康龙化成(-11857.49万元)等。持全部A股比例前十大医药股中,益丰药房以16.86%居首,其次是艾德生物(15.07%)和金域医学(14.13%)。

H股方面,沪港深通资金净买入额前十大医药股包括药明生物(32422万元)、诺诚健华-B(10350万元)等。净卖出额前十大医药股包括平安好医生(-11730万元)、山东新华制药股份(-5938万元)等。持全部港股比例前十大医药股中,海吉亚医疗以34.31%居首,其次是锦欣生殖(32.21%)和亚盛医药-B(28.55%)。

7、重要数据库更新

7.1、22M1-M6多地疫情较为严重,医疗机构诊疗总人次略有降低

2022年1-6月,全国医院累计总诊疗人次数为19.62亿人次,同比减少0.04%。其中,三级医院同比增长0.40%,二级医院同比减少0.01%,一级医院同比减少1.29%。基层医疗机构总诊疗人次为10.41亿人次,同比增长2.99%。多地疫情封控影响居民正常就医,导致医疗总诊疗人次略有降低。

7.2、22M1-11医药制造业收入同比下滑

2022年1-11月,医药制造业累计收入25904.5亿元,同比下滑1.7%。营业成本和利润总额分别同比+7.9%和-28.2%。与2021年同期相比,收入、成本和利润增速分别下滑了22.6个百分点、5.3个百分点和95.6个百分点。期间费用率方面,销售费用率为16.2%(同比持平),管理费用率为6.0%(同比上升0.4个百分点),财务费用率为0.05%(同比下降0.7个百分点)。

7.3、2022 M1-9基本医保收入同比增长18.9%

2022年9月末,基本医疗保险参保覆盖面稳定在95%以上。2022年1-9月,基本医保累计收入达21491亿元,同比增长18.7%;累计支出达17286亿元,同比增长12.8%。累计结余4205亿元,累计结余率为19.6%,相比2021年同期提升4.2个百分点。

7.4、11月抗生素价格基本稳定,中药材价格指数下降

2022年11月,国内大部分抗生素价格保持稳定,如6-APA、4-AA、硫氰酸红霉、7-ACA、青霉素工业盐价格均维持不变。维生素品种价格多数下降,如维生素A、B1、E、K3、泛酸钙价格均有不同程度下降。心脑血管原料药价格涨跌不一,缬沙坦价格上升,阿司匹林价格下降,厄贝沙坦、赖诺普利、阿托伐他汀钙价格维持稳定。11月中药材综合200指数收2671.6点,环比下降1.68%。

7.5、11月整体CPI环比下降,医疗保健CPI环比持平

2022年11月,整体CPI同比上升1.6%,环比下降0.2%。医疗保健CPI同比上升0.5%,环比持平。其中,中药CPI同比+2.8%,西药CPI同比+0.0%,医疗服务CPI同比+0.6%。

7.6、耗材带量采购

2022年12月26日,江苏省第八轮医用耗材集中带量采购拟中选结果公布,骨科创伤类产品及部分5mm集成超声刀头平均降幅达72.77%。12月29日,山西省启动硬脑(脊)膜补片医用耗材历史采购数据填报工作,将由辽宁牵头开展集采。12月30日,山东省发布通知,自2023年1月12日起执行国家组织药品集中带量采购协议期满接续采购中选结果。

8、医药公司融资进度更新

近期医药板块定向增发预案更新显示,药易购、甘李药业、东富龙等公司正在进行或已完成定向增发,募集资金主要用于补充流动资金、偿还银行贷款或项目融资。

9、本周重要事项公告

上周(12.26-12.30)多家医药公司召开了临时股东大会。同时,多只医药股面临解禁,包括威高骨科、山外山、川宁生物、云南白药、信邦制药、优宁维、南模生物、热景生物、春立医疗等,解禁股份类型涵盖首发原股东限售股份、首发机构配售股份、股权激励限售股份、定向增发机构配售股份等。

10、风险提示

报告提示了研发失败风险、政策支持不及预期风险以及板块估值下挫风险。

总结

2022年医药生物行业行情受疫情影响显著,各细分板块表现分化,但整体跑赢大盘。展望2023年,行业将迎来复苏与政策双重驱动的投资机遇。报告建议紧抓医疗硬科技、中医药和创新药三大主线,这些领域在政策支持和市场需求扩容下具备高景气度。同时,通过对市场行情、政策动态、公司研发、资金流向及重要数据库数据的分析,揭示了行业在诊疗人次、制造业收入、医保收支、原料药价格和CPI等方面的具体变化。尽管面临研发失败、政策不及预期和估值下挫等风险,但随着疫情影响的减弱和新政策框架的完善,医药行业有望实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用