中心思想

业绩超预期与增长驱动

- 毕得医药2022年业绩快报显示,公司收入和净利润均实现高速增长,且净利润增速显著高于收入增速,略超市场预期。

- 这一强劲表现主要得益于其核心分子砌块和科学试剂业务的持续扩张,以及全球市场尤其是海外市场的成功拓展。

市场与产品双轮驱动战略

- 公司通过不断提升产品线的广度和深度,特别是特色产品线的贡献,巩固了市场地位。

- 同时,优化全球区域布局,有效控制运营成本,共同驱动了公司业绩的持续高增长,分析师因此上调了盈利预测并维持“推荐”评级。

主要内容

2022年业绩快报概览

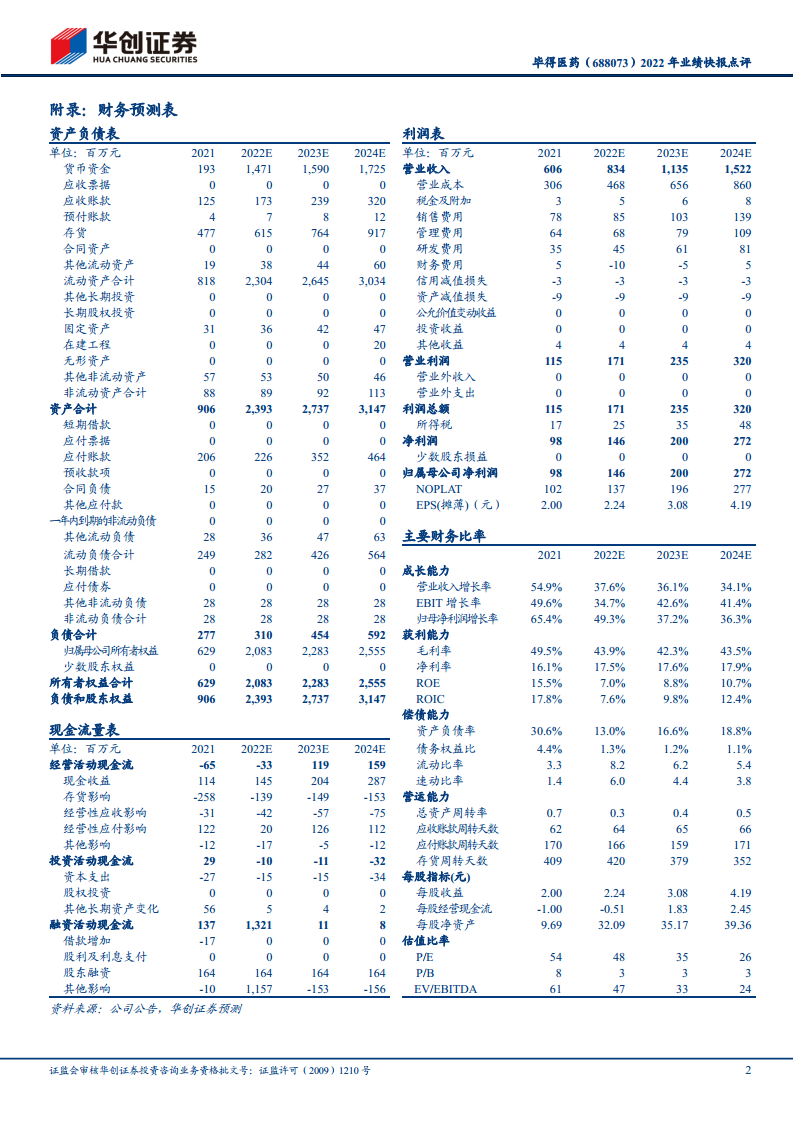

- 全年业绩亮点: 毕得医药发布2022年业绩快报,全年实现营业收入8.34亿元,同比增长37.6%。归属于母公司所有者的净利润为1.46亿元,同比增长49.4%。扣除非经常性损益后的净利润为1.37亿元,同比增长52.2%。

- 第四季度表现: 单独第四季度来看,公司实现收入2.45亿元,同比增长36.6%。归母净利润0.48亿元,同比增长54.8%。扣非净利润0.41亿元,同比增长67.5%。

- 盈利能力提升: 净利润增速高于收入增速,表明公司在营收增长的同时,盈利能力和运营效率也得到了有效提升。

业务与市场表现分析

分子砌块与科学试剂业务增长

- 业务高速增长: 预计2022年分子砌块业务继续保持高速增长态势,而科学试剂业务因基数较小,其增速预计将高于公司整体收入增速。

- 产品广度与深度: 市场需求旺盛,公司持续快速提升产品广度和深度。截至2021年末,公司已能提供超过30万种结构新颖、功能多样的分子砌块,其中常备现货库存达到7.33万种。

- 横向发展策略: 公司分子砌块业务定位横向发展,通过多种途径不断提升现货种类数量,预计目前现货种类数量已有较好提升。

- 特色产品贡献: 含硼、含氟等特色产品线表现良好,为公司贡献了可观的收入增量。

海外市场拓展成效显著

- 海外市场亮眼表现: 公司依托海外区域中心布局,海外市场表现非常亮眼,其增速高于国内市场增速。

- 海外收入占比提升: 预计海外收入占比将进一步提升至50%左右,显示出公司全球化战略的显著成效。

- 全球布局加强: 公司区域中心建设成效显著,目前正继续加强全球区域中心布局,以进一步提升公司市场竞争力,有望驱动业绩持续高增长。

盈利能力与运营效率

- 毛利率波动: 受到产品结构变化、市场价格战等因素影响,预计公司2022年第四季度毛利率相较于前三季度有所下滑。

- 费用率优化: 尽管毛利率面临压力,公司通过不断提升经营管理效率,预计销售费用率和管理费用率均得到了较好优化。

- 净利率保持高位: 综合来看,公司整体净利率保持在较高水平,体现了其在成本控制和运营效率方面的有效管理。

投资展望与风险考量

盈利预测上调与估值分析

- 盈利预测上调: 鉴于公司2022年业绩略超预期,分析师对公司盈利预测进行了上调。预计2022-2024年归母净利润分别为1.46亿元、2.00亿元和2.72亿元(原预测值为1.40亿元、1.90亿元和2.61亿元)。

- 增长率预测: 预计归母净利润同比增长率分别为49.3%、37.2%和36.3%。

- EPS与PE: 对应EPS分别为2.24元、3.08元和4.19元。当前股价对应PE分别为48倍(2022E)、35倍(2023E)和26倍(2024E)。

- 目标价与评级: 根据可比公司估值法,考虑到毕得医药强劲的竞争力以及产品和市场拓展的良好前景,分析师给予公司2023年40倍PE,目标市值约80亿元,目标价约123元,并维持“推荐”评级。

潜在经营风险提示

- 产品拓展风险: 公司产品横向拓展速度可能不及预期。

- 海外市场风险: 海外市场拓展可能不及预期,影响全球化战略的实施效果。

- 市场竞争风险: 市场竞争可能加剧,对公司盈利能力和市场份额造成压力。

总结

毕得医药2022年业绩快报显示,公司收入和净利润均实现高速增长,且净利润增速高于收入增速,略超市场预期。这一优异表现主要得益于分子砌块和科学试剂业务的强劲增长,以及海外市场的显著拓展。尽管第四季度毛利率受产品结构和价格战影响有所下滑,但公司通过提升经营管理效率,有效控制了费用,使得整体净利率保持在较高水平。基于此,分析师上调了公司未来三年的盈利预测,并维持“推荐”评级,同时提示了产品横向拓展、海外市场拓展不及预期以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用