中心思想

2022年业绩强劲增长与核心业务驱动

本报告核心观点指出,三诺生物在2022年实现了显著的业绩增长,归母净利润预计同比增长272%-328%。这一增长主要得益于其在慢性病快速检测业务上的持续深耕、海外子公司经营状况的显著改善,以及即将上市的实时持续葡萄糖监测系统(CGM)的巨大市场潜力。公司通过优化营销渠道和提升品牌影响力,持续增强盈利能力,并预计未来几年将进入新一轮高速增长期。

战略布局与未来增长潜力

公司战略性地聚焦于以血糖监测为核心的慢性病快速检测业务,并积极拓展海外市场,通过参股子公司Trividia的业绩改善,有效贡献了正向投资收益,提升了整体经营的稳定性。同时,作为血糖检测领域的龙头企业,三诺生物凭借其先进的CGM产品技术和现有渠道优势,有望实现产品的快速放量,进一步巩固市场地位并驱动业绩持续增长。报告维持“买入”评级,但同时提示了CGM进展、iPOCT放量、政策及市场竞争等潜在风险。

主要内容

业绩简评

2022年度及第四季度财务表现

根据公司于1月30日发布的2022年业绩预告,三诺生物预计在2022年实现归属于母公司股东的净利润为4.0亿元至4.6亿元,同比大幅增长272%至328%。扣除非经常性损益后,归母净利润预计为3.2亿元至3.8亿元,同比增长233%至295%。

从单季度表现来看,预计2022年第四季度实现归母净利润0.37亿元至0.97亿元,同比增加1.26亿元至1.86亿元;扣非归母净利润预计为0.23亿元至0.83亿元,同比增加1.13亿元至1.73亿元。

经营分析

慢性病快速检测业务盈利能力持续提升

公司持续推进以血糖监测产品为核心的慢性病快速检测业务,将其作为第一增长曲线,实现了收入的稳定增长。通过不断优化营销渠道和提升品牌影响力,公司的盈利能力得到了持续增强。

海外子公司业绩改善,整体经营向好

公司参股子公司心诺健康的全资子公司Trividia的经营业绩显著改善。随着疫情的持续好转以及业务结构的优化,Trividia开始为公司贡献正向投资收益。海外子公司的经营改善预计将进一步增强公司在2023年的业绩稳定性。

CGM产品上市在即,看好快速放量

三诺生物的实时持续葡萄糖监测系统(CGM)即将上市,该产品采用了第三代直接电子转移技术,预计将凭借其优异的产品力,并借助公司在原有血糖仪市场的渠道积累,实现快速放量。这将有望带动公司业绩进入新一轮高速增长。此外,公司CGM产品的海外临床试验和认证工作也在持续推进中,预示着未来全球化布局的广阔前景。

盈利预测、估值与评级

行业龙头地位与未来业绩展望

三诺生物作为血糖检测领域的龙头企业,随着行业渗透率的进一步提高,其全品类产品有望持续放量。报告预计,随着公司海外业务扭亏为盈以及费用结构的持续优化,2022年至2024年归母净利润将分别达到4.06亿元、4.59亿元和5.39亿元,增速分别为277%、13%和17%。基于此,报告维持对公司的“买入”评级。

风险提示

报告提示了多项潜在风险,包括CGM产品进展不及预期、iPOCT产品放量不及预期、政策变化风险、行业竞争加剧风险、海外子公司经营及整合不及预期风险,以及商誉和海外资产减值风险。

财务数据概览与分析

盈利能力分析

| 项目 |

2020年 |

2021年 |

2022E |

2023E |

2024E |

| 营业收入(百万元) |

2,015 |

2,361 |

2,773 |

3,235 |

3,722 |

| 营业收入增长率 |

13.33% |

17.17% |

17.43% |

16.66% |

15.05% |

| 归母净利润(百万元) |

187 |

108 |

406 |

459 |

539 |

| 归母净利润增长率 |

-25.45% |

-42.44% |

277.15% |

13.24% |

17.41% |

| 毛利率 (%销售收入) |

65.3% |

60.0% |

60.4% |

60.5% |

60.8% |

| 销售费用率 (%销售收入) |

29.0% |

30.7% |

27.8% |

27.5% |

27.5% |

| 管理费用率 (%销售收入) |

7.5% |

7.6% |

7.2% |

6.5% |

6.0% |

| 研发费用率 (%销售收入) |

9.1% |

7.7% |

9.5% |

7.5% |

8.0% |

| 净利率 |

9.3% |

4.6% |

14.6% |

14.2% |

14.5% |

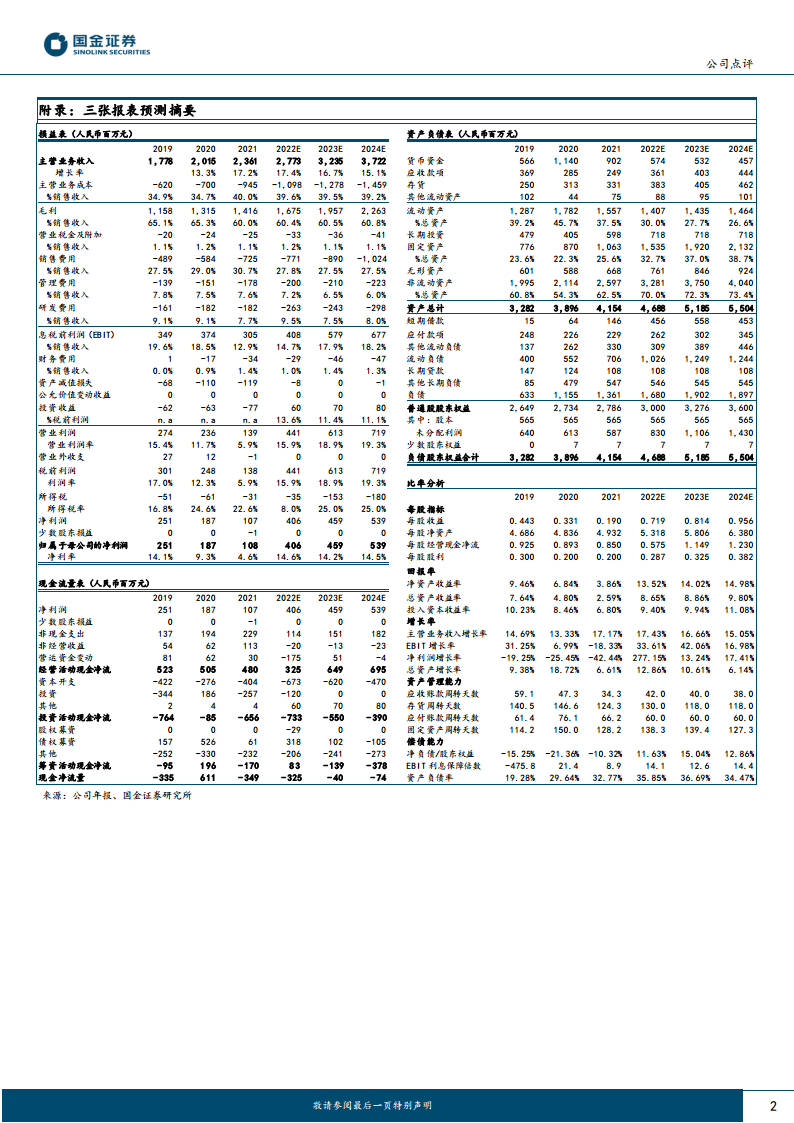

公司营业收入预计将保持稳健增长,从2020年的20.15亿元增长至2024年的37.22亿元,年均复合增长率约为15.7%。归母净利润在经历2020-2021年的下滑后,预计在2022年实现爆发式增长277.15%,达到4.06亿元,并在2023年和2024年分别增长13.24%和17.41%。毛利率在2021年有所下降后,预计在2022年开始回升并保持在60%以上。销售费用率、管理费用率和研发费用率在预测期内呈现优化趋势,其中管理费用率预计从2020年的7.5%下降至2024年的6.0%。净利率预计在2022年大幅提升至14.6%,显示出盈利能力的显著改善。

资产负债结构分析

| 项目 |

2020年 |

2021年 |

2022E |

2023E |

2024E |

| 货币资金(百万元) |

1,140 |

902 |

574 |

532 |

457 |

| 应收款项(百万元) |

285 |

249 |

361 |

403 |

444 |

| 存货(百万元) |

313 |

331 |

383 |

405 |

462 |

| 流动资产(百万元) |

1,782 |

1,557 |

1,407 |

1,435 |

1,464 |

| 固定资产(百万元) |

870 |

1,063 |

1,535 |

1,920 |

2,132 |

| 无形资产(百万元) |

588 |

668 |

761 |

846 |

924 |

| 非流动资产(百万元) |

2,114 |

2,597 |

3,281 |

3,750 |

4,040 |

| 资产总计(百万元) |

3,896 |

4,154 |

4,688 |

5,185 |

5,504 |

| 流动负债(百万元) |

552 |

706 |

1,026 |

1,249 |

1,244 |

| 长期贷款(百万元) |

124 |

108 |

108 |

108 |

108 |

| 负债总计(百万元) |

1,155 |

1,361 |

1,680 |

1,902 |

1,897 |

| 资产负债率 |

29.64% |

32.77% |

35.85% |

36.69% |

34.47% |

公司总资产预计从2020年的38.96亿元增长至2024年的55.04亿元。其中,固定资产和无形资产等非流动资产占比持续提升,反映了公司在产能扩张和研发投入方面的持续投入。货币资金预计在预测期内有所下降,而应收款项和存货则随业务增长而增加。资产负债率预计在2023年达到36.69%的峰值后略有回落,整体保持在健康水平。

现金流状况

| 项目 |

2020年 |

2021年 |

2022E |

2023E |

2024E |

| 经营活动现金净流(百万元) |

505 |

480 |

325 |

649 |

695 |

| 投资活动现金净流(百万元) |

-85 |

-656 |

-733 |

-550 |

-390 |

| 筹资活动现金净流(百万元) |

196 |

-170 |

83 |

-139 |

-378 |

| 现金净流量(百万元) |

611 |

-349 |

-325 |

-40 |

-74 |

经营活动现金流在2022年预计有所下降,但随后在2023年和2024年强劲反弹,分别达到6.49亿元和6.95亿元,显示出主营业务造血能力的恢复。投资活动现金流持续为负,表明公司在资本开支和投资方面的持续投入。筹资活动现金流波动较大,反映了公司在融资和偿债方面的动态调整。

关键财务比率

| 项目 |

2020年 |

2021年 |

2022E |

2023E |

2024E |

| 摊薄每股收益(元) |

0.331 |

0.190 |

0.719 |

0.814 |

0.956 |

| ROE(归属母公司)(摊薄) |

6.84% |

3.86% |

13.52% |

14.02% |

14.98% |

| P/E |

157.04 |

46.91 |

41.42 |

35.28 |

|

| P/B |

6.06 |

6.34 |

5.81 |

5.29 |

|

| 应收账款周转天数 |

47.3 |

34.3 |

42.0 |

40.0 |

38.0 |

| 存货周转天数 |

146.6 |

124.3 |

130.0 |

118.0 |

118.0 |

每股收益预计在2022年大幅提升至0.719元,并在未来两年持续增长。净资产收益率(ROE)预计从2021年的低点3.86%显著回升至2022年的13.52%,并在2024年达到14.98%,显示出股东回报能力的增强。市盈率(P/E)和市净率(P/B)在预测期内呈现下降趋势,表明估值趋于合理。应收账款周转天数和存货周转天数保持在合理水平,反映了公司良好的营运效率。

总结

本报告对三诺生物的业绩进行了全面分析,指出公司在2022年实现了强劲的业绩反弹,归母净利润预计同比增长272%-328%。这一增长主要得益于公司在慢性病快速检测业务上的持续深耕,通过优化营销渠道和提升品牌影响力,有效提升了盈利能力。同时,海外子公司业绩的改善为公司贡献了正向投资收益,增强了整体经营的稳定性。

展望未来,即将上市的实时持续葡萄糖监测系统(CGM)被视为公司业绩进入新一轮高速增长的关键驱动力,其先进技术和现有渠道优势有望带来产品的快速放量。报告维持对三诺生物的“买入”评级,并预测其在2022-2024年将保持稳健的净利润增长。尽管公司前景乐观,但报告也提示了CGM进展、iPOCT放量、政策变化、市场竞争加剧以及海外经营和商誉减值等潜在风险,建议投资者关注。整体而言,三诺生物凭借其在血糖检测领域的龙头地位和积极的战略布局,展现出良好的增长潜力和投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用