中心思想

短期业绩承压,长期增长可期

2022年公司业绩预告显示营收下滑,归母净亏损扩大,低于市场预期,主要受疫情及停诊影响。尽管短期承压,但随着疫情防控优化、新业务拓展及床位使用率提升,公司未来业绩有望逐步改善。

运营能力提升与专科优势强化

公司医院运营能力稳步提升,床位使用率持续爬坡。中心医院通过JCI高分认证,辅助生殖等特色专科资质升级,为公司长期发展奠定坚实基础。

主要内容

业绩简评

2022年业绩低于预期

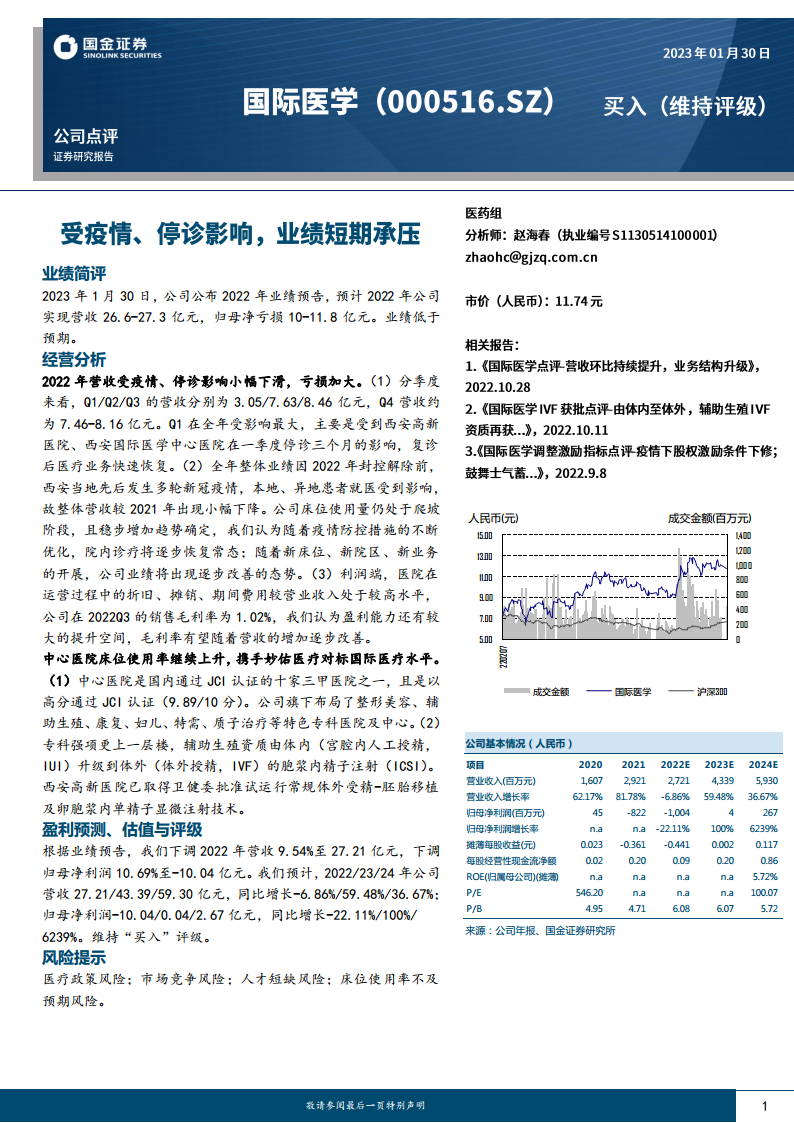

公司于2023年1月30日发布2022年业绩预告,预计全年实现营收26.6-27.3亿元,归母净亏损10-11.8亿元。该业绩表现低于市场预期。

经营分析

营收受疫情影响小幅下滑,亏损加大

- 2022年公司营收因疫情及医院停诊而小幅下滑,亏损额度有所加大。

- 季度表现分析:Q1/Q2/Q3营收分别为3.05/7.63/8.46亿元,Q4营收预计在7.46-8.16亿元区间。其中,Q1受西安高新医院、西安国际医学中心医院停诊三个月影响最大,复诊后医疗业务迅速恢复。

- 全年业绩影响因素:全年业绩受西安多轮疫情封控影响,本地及异地患者就医受阻,导致营收较2021年小幅下降。公司床位使用量仍处于爬坡阶段,并呈现稳步增加趋势。展望未来,随着疫情防控措施优化,院内诊疗将逐步恢复常态;新床位、新院区、新业务的开展将推动公司业绩逐步改善。

盈利能力有待提升

公司在运营过程中,折旧、摊销及期间费用相对于营业收入处于较高水平。2022年Q3销售毛利率为1.02%,表明盈利能力仍有较大提升空间,预计毛利率将随营收增加而逐步改善。

核心医院实力增强,专科优势凸显

- 中心医院发展:中心医院作为国内十家通过JCI认证的三甲医院之一,以9.89/10的高分通过认证,对标国际医疗水平。公司旗下布局了整形美容、辅助生殖、康复、妇儿、特需、质子治疗等特色专科医院及中心。

- 辅助生殖专科升级:辅助生殖资质已由体内(宫腔内人工授精,IUI)升级至体外(体外授精,IVF)的胞浆内精子注射(ICSI)。西安高新医院已获卫健委批准试运行常规体外受精-胚胎移植及卵胞浆内单精子显微注射技术。

盈利预测、估值与评级

业绩预测调整与投资评级

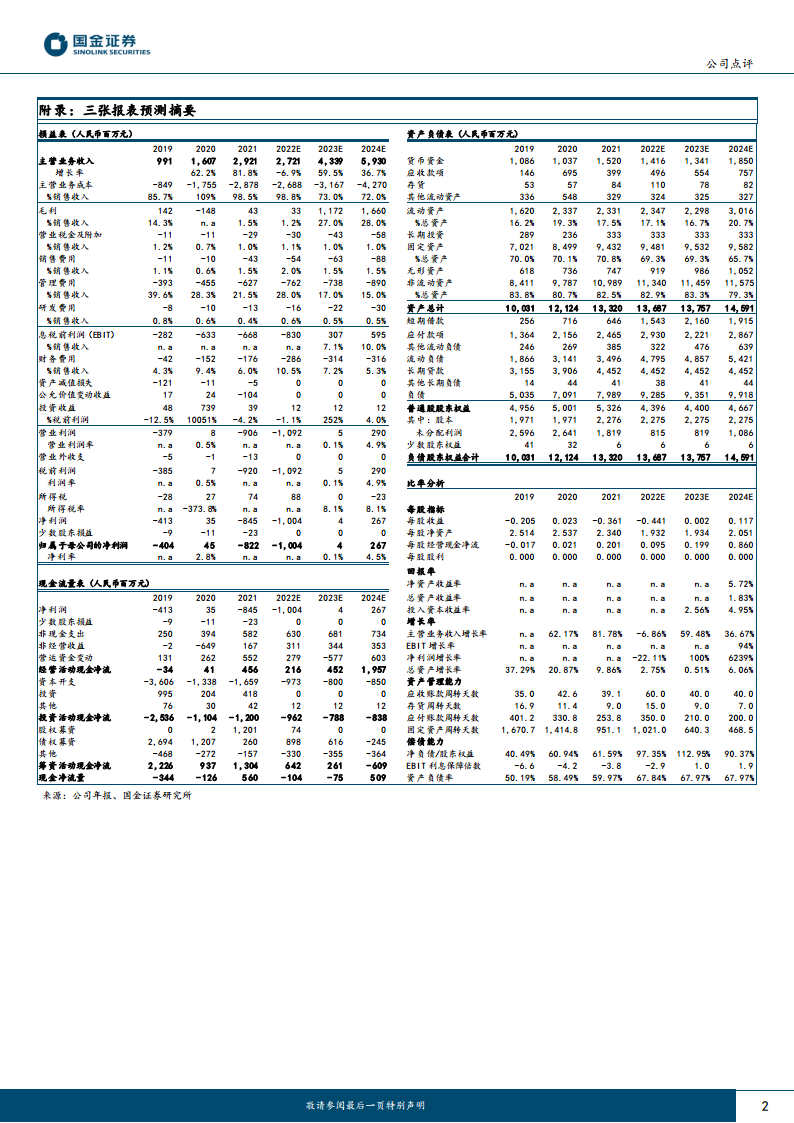

根据业绩预告,研究机构下调2022年营收9.54%至27.21亿元,下调归母净利润10.69%至-10.04亿元。预计2022/23/24年公司营收分别为27.21/43.39/59.30亿元,同比增长-6.86%/59.48%/36.67%。预计2022/23/24年归母净利润分别为-10.04/0.04/2.67亿元,同比增长-22.11%/100%/6239%。研究机构维持公司“买入”评级。

风险提示

潜在经营风险

- 医疗政策风险。

- 市场竞争风险。

- 人才短缺风险。

- 床位使用率不及预期风险。

总结

2022年,公司业绩受多重外部因素影响,营收小幅下滑,归母净亏损扩大,低于市场预期。疫情导致的停诊和患者就医受阻是主要原因。尽管短期面临挑战,但公司在运营层面展现出韧性,床位使用率稳步提升,且随着疫情防控政策的优化和新业务的逐步开展,未来业绩改善的趋势明确。在专科建设方面,中心医院通过JCI高分认证,辅助生殖等核心专科资质实现升级,为公司长期发展注入动力。基于对公司未来增长潜力的判断,研究机构下调了短期业绩预测,但维持了“买入”评级,同时提示了医疗政策、市场竞争、人才短缺及床位使用率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用