中心思想

业绩强劲增长与效率提升

公司在2022年实现了营业收入和归母净利润的显著增长,业绩表现超出市场预期。这主要得益于经营效率的持续优化、产能利用率的提升以及规模效应的显现,使得经调整Non-IFRS归母净利润增幅超过了营业收入增幅。

CRTDMO模式驱动未来发展

公司凭借全球领先的CRTDMO(合同研究、测试、开发和制造组织)业务模式,在全球疫情反复的复杂环境下展现出强大的业务韧性和成长确定性。其丰富的早期项目管线和持续的产能扩张,为未来的高速发展提供了坚实保障。

主要内容

2022年度业绩概览

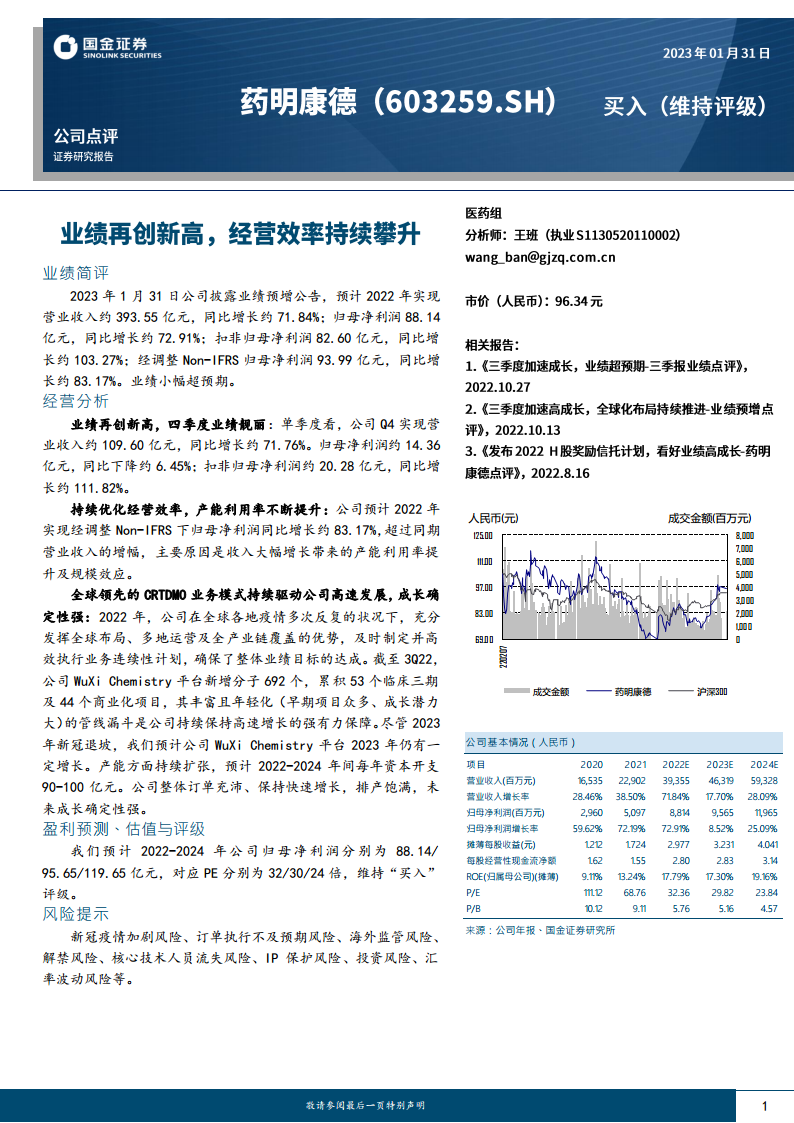

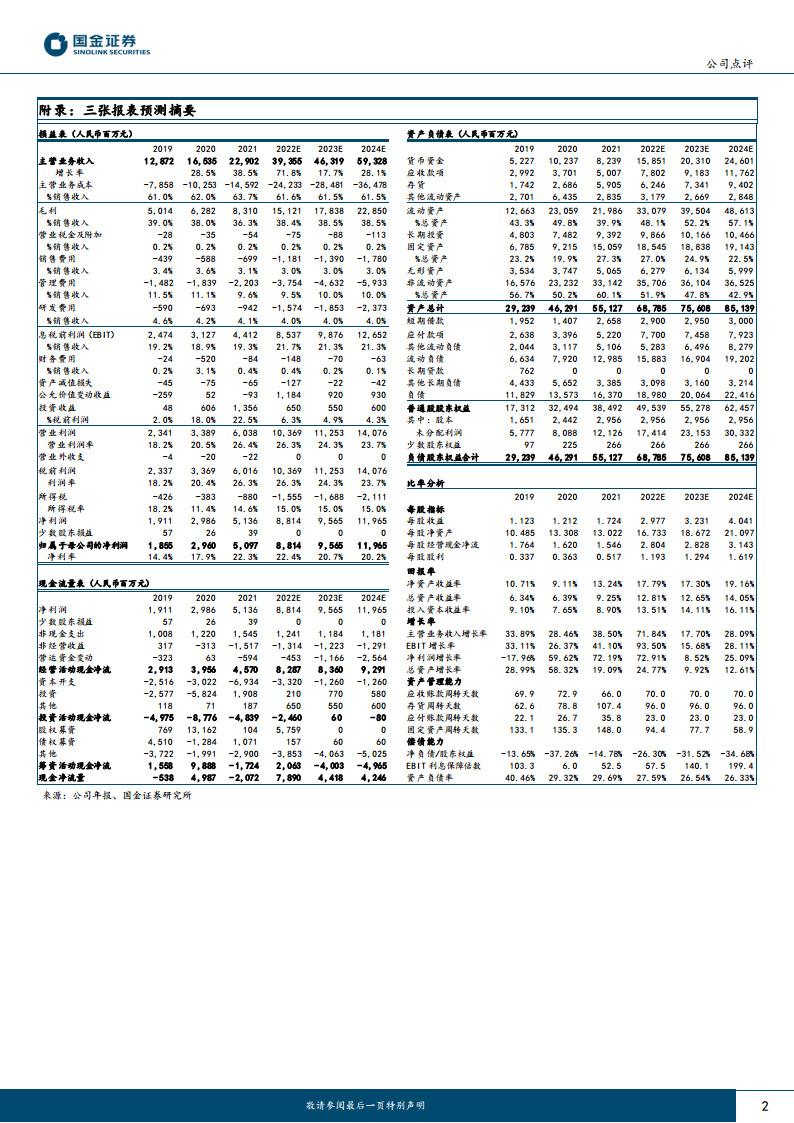

- 公司于2023年1月31日披露业绩预增公告,预计2022年实现营业收入约393.55亿元人民币,同比增长约71.84%。

- 归母净利润预计达到88.14亿元人民币,同比增长约72.91%。

- 扣非归母净利润预计为82.60亿元人民币,同比大幅增长约103.27%。

- 经调整Non-IFRS归母净利润预计为93.99亿元人民币,同比增长约83.17%,业绩表现小幅超预期。

经营分析与战略优势

- 四季度业绩表现: 单季度来看,公司2022年第四季度实现营业收入约109.60亿元人民币,同比增长约71.76%。尽管归母净利润同比下降约6.45%至14.36亿元人民币,但扣非归母净利润表现强劲,同比增长约111.82%至20.28亿元人民币。

- 经营效率优化: 2022年经调整Non-IFRS归母净利润的增长率(约83.17%)超过了同期营业收入的增幅,主要原因在于收入大幅增长带来的产能利用率提升及规模效应,体现了公司持续优化的经营效率。

- CRTDMO业务模式: 公司全球领先的CRTDMO业务模式是其高速发展的核心驱动力。在2022年全球疫情反复的背景下,公司充分发挥全球布局、多地运营及全产业链覆盖的优势,通过及时制定并高效执行业务连续性计划,确保了整体业绩目标的达成。

- WuXi Chemistry平台: 截至2022年第三季度,WuXi Chemistry平台新增分子692个,累计拥有53个临床三期项目及44个商业化项目。其丰富且年轻化的管线漏斗(早期项目众多,成长潜力大)是公司持续保持高速增长的强有力保障。尽管预计2023年新冠相关业务可能退坡,该平台仍有望实现一定增长。

- 产能扩张与订单: 公司持续扩张产能,预计2022年至2024年间每年资本开支将达到90-100亿元人民币。公司整体订单充沛,保持快速增长,排产饱满,未来成长确定性强。

盈利预测与投资建议

- 根据预测,公司2022年至2024年的归母净利润将分别为88.14亿元、95.65亿元和119.65亿元人民币。

- 对应预测市盈率(PE)分别为32倍、30倍和24倍。

- 鉴于公司强劲的业绩增长和明确的未来发展前景,报告维持了“买入”评级。

潜在风险提示

- 报告提示了多项潜在风险,包括新冠疫情加剧风险、订单执行不及预期风险、海外监管风险、解禁风险、核心技术人员流失风险、IP保护风险、投资风险以及汇率波动风险等,这些因素可能对公司未来的经营业绩产生影响。

总结

2022年,公司凭借其全球领先的CRTDMO业务模式和高效的运营管理,实现了营业收入和归母净利润的超预期强劲增长,尤其在扣非归母净利润和经调整Non-IFRS归母净利润方面表现突出。尽管第四季度归母净利润有所下降,但非经常性损益调整后的利润仍保持高速增长。公司通过持续优化经营效率、提升产能利用率,并依托WuXi Chemistry平台丰富的管线和持续的产能扩张,展现出强大的成长确定性。分析师维持了“买入”评级,并对未来几年的盈利能力持乐观态度,但同时提示了包括疫情、监管、订单执行和人才流失等多方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用