中心思想

业绩强劲增长与连花清瘟销售突破

2022年,公司业绩实现显著增长,特别是第四季度,归母净利润同比大幅增长512-736%,环比增长101-175%。这一强劲表现主要得益于国内防疫政策调整后,连花清瘟产品销售规模实现历史性突破,预计全年销售额超过65亿元人民币,远超前两年水平。

创新药管线与医保谈判驱动未来发展

公司通过成功的医保谈判,将连花清咳胶囊零降幅续约,并成功将解郁除烦胶囊和益肾养心安神片纳入医保目录,为2023年新产品的放量奠定基础。同时,公司丰富的中药创新药研发管线,多款产品处于临床后期,预计每年将有新药或新适应症获批上市,为公司提供充足的长期增长动力。

主要内容

2022年度业绩表现

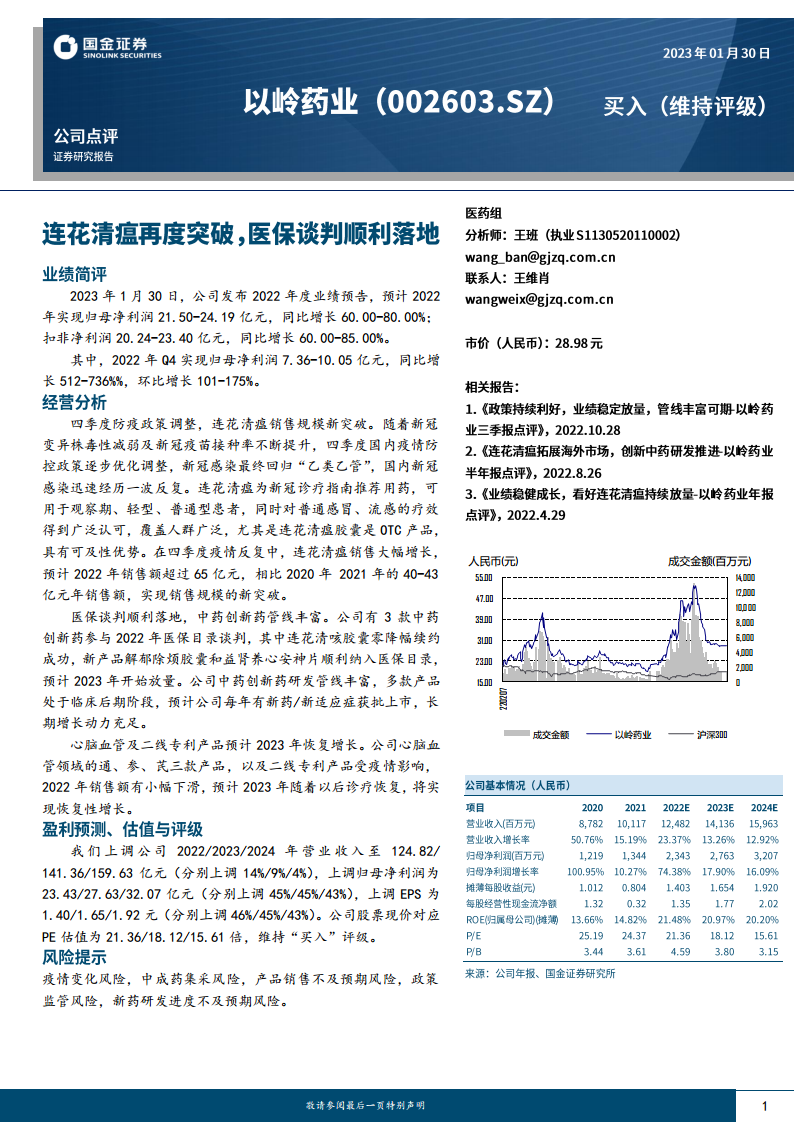

公司于2023年1月30日发布2022年度业绩预告,预计全年实现归属于母公司股东的净利润21.50-24.19亿元,同比增长60.00-80.00%;扣除非经常性损益的净利润为20.24-23.40亿元,同比增长60.00-85.00%。其中,2022年第四季度表现尤为突出,预计实现归母净利润7.36-10.05亿元,同比大幅增长512-736%,环比增长101-175%。

连花清瘟销售规模新突破

2022年第四季度,随着国内新冠防疫政策的优化调整,新冠感染经历了一波反复,作为新冠诊疗指南推荐用药的连花清瘟,其销售规模实现了新突破。该产品可用于观察期、轻型、普通型患者,并对普通感冒、流感疗效广泛认可,加之其作为OTC产品的可及性优势,在疫情反复中销售大幅增长。预计2022年连花清瘟销售额将超过65亿元人民币,显著高于2020年和2021年的40-43亿元年销售额。

医保谈判与中药创新药管线

公司积极参与2022年医保目录谈判,并取得了显著成果。其中,连花清咳胶囊成功实现零降幅续约。同时,两款新产品——解郁除烦胶囊和益肾养心安神片也顺利纳入医保目录,预计将从2023年开始实现销售放量。此外,公司在中药创新药研发方面拥有丰富的管线,多款产品已进入临床后期阶段,预计公司每年都将有新的药物或新适应症获批上市,为未来的持续增长提供了坚实基础。

心脑血管及二线专利产品展望

公司在心脑血管领域的核心产品(通、参、芪三款产品)以及二线专利产品在2022年受到疫情影响,销售额出现小幅下滑。然而,随着2023年以后诊疗活动的逐步恢复,预计这些产品将实现恢复性增长,重新贡献业绩。

财务预测与投资评级

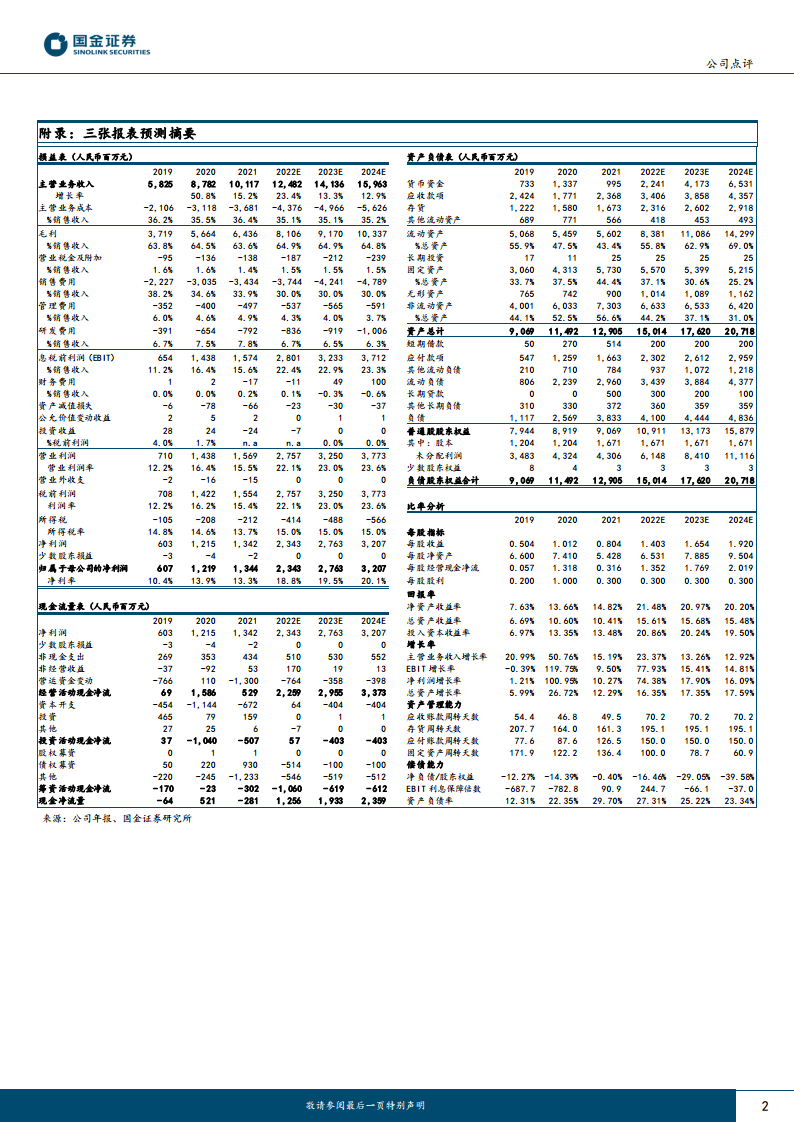

基于公司强劲的业绩表现和积极的市场前景,分析师上调了公司的财务预测。2022/2023/2024年的营业收入分别上调至124.82/141.36/159.63亿元(分别上调14%/9%/4%)。归属于母公司股东的净利润也相应上调至23.43/27.63/32.07亿元(分别上调45%/45%/43%),每股收益(EPS)上调至1.40/1.65/1.92元(分别上调46%/45%/43%)。公司股票现价对应的PE估值为21.36/18.12/15.61倍,分析师维持“买入”评级。

潜在风险提示

尽管前景乐观,报告也提示了潜在风险,包括疫情变化可能带来的不确定性、中成药集中采购政策对产品价格和销售的影响、产品销售可能不及预期的风险、政策监管环境的变化风险,以及新药研发进度可能不及预期的风险。

总结

2022年,公司凭借连花清瘟产品的销售爆发,实现了归母净利润60-80%的强劲增长,尤其第四季度业绩表现亮眼。展望未来,公司通过成功的医保谈判,将连花清咳胶囊续约并使两款新产品纳入医保,加之丰富的中药创新药研发管线,为2023年及后续年度的持续增长奠定了坚实基础。尽管心脑血管及二线专利产品在2022年受疫情影响小幅下滑,但预计2023年将恢复增长。分析师已上调公司未来三年的营收和净利润预测,并维持“买入”评级,但同时提示了疫情、集采、销售不及预期、政策监管及新药研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用