中心思想

创新驱动与全球化布局:君实生物的核心竞争力

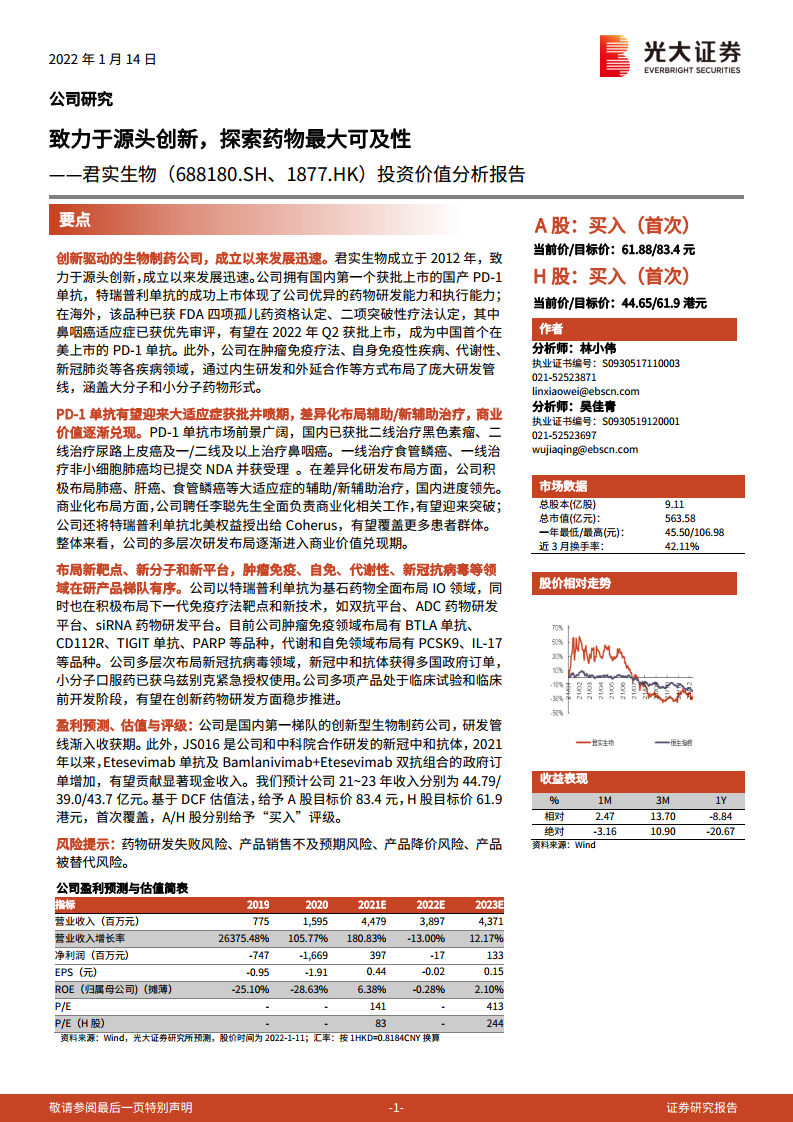

君实生物作为一家领先的创新驱动型生物制药公司,凭借其强大的源头创新能力、全面的研发管线和前瞻性的全球化战略,展现出显著的投资价值。公司以特瑞普利单抗(PD-1)为基石,不仅在国内市场通过差异化策略和医保谈判占据优势,更在国际市场取得突破性进展,有望成为首个在美国获批上市的国产PD-1单抗。此外,公司在肿瘤免疫、自身免疫、代谢性疾病及抗新冠病毒等多个领域深度布局,拥有近50项在研产品,其中多项已进入临床后期或商业化阶段,预示着未来业绩的持续增长和价值兑现。

多元化产品线与商业化加速:驱动未来增长

君实生物通过内生研发与外部合作相结合的方式,构建了梯队有序、靶点多元的产品管线,覆盖了从全球首创到生物类似药的广泛创新类型。特别是在抗新冠病毒领域,其中和抗体JS016已获得美国政府大额订单,为公司贡献了显著的现金收入。随着销售团队的不断完善和核心品种商业化进程的加速,以及多个重磅适应症的陆续获批,君实生物的商业价值将逐步释放,盈利能力有望持续提升。

主要内容

发展迅速的创新驱动型生物制药公司

强大的研发与生产实力奠定发展基石

君实生物成立于2012年,是一家以创新为驱动的生物制药公司,致力于创新疗法的发现、开发和商业化。公司拥有由近50项在研产品组成的丰富研发管线,覆盖恶性肿瘤、自身免疫性疾病、慢性代谢类疾病、神经系统类疾病以及感染性疾病五大治疗领域。君实生物在国内率先获得抗PD-1单抗和抗PCSK9单抗的NMPA上市/临床申请批准,并取得了全球首个治疗肿瘤抗BTLA阻断抗体在中美两地的临床申请批准,同时也是全球首个在健康受试者中开展新冠中和抗体临床试验的公司,彰显了其卓越的源头创新能力。

公司在全球设有三大研发中心,其中旧金山和马里兰实验室专注于已知与创新靶点的机制研究和药物发现,国内苏州/上海研发中心则负责功能学验证与工艺开发。君实生物建立了涵盖蛋白药物从早期研发到产业化全过程的完整技术体系,包括抗体筛选、人体膜受体蛋白组库、高产稳定表达细胞株构建、抗体偶联药研发以及siRNA药物研发等九大核心技术平台。在生产能力方面,公司在中国拥有苏州吴江和上海临港两大单克隆抗体生产基地,总产能达3.45万升,其中苏州吴江基地已获GMP认证,具备3,000L商业化生产能力,上海临港基地一期30,000L产能已于2019年底投入试生产。

持续研发投入与商业化团队建设

君实生物持续高强度投入研发,2018年至2020年研发投入分别为5.38亿元、9.46亿元和17.78亿元,三年复合增长率达48.93%,主要用于推动16项临床产品、25项临床前产品以及多种技术平台的搭建。2021年上半年,公司实现营业收入21.14亿元,归母净利润0.09亿元,主要得益于特瑞普利单抗北美权益授权(Coherus首付款)和新冠中和抗体埃特司韦单抗的销售分成。尽管管理费用和销售费用因经营规模扩大和商业化团队扩张而有所增长,但公司整体现金运营情况良好。

在商业化方面,公司销售团队持续扩张,2021年上半年特瑞普利单抗已成功覆盖全国约3,000家医院和超过1,500家专业药房,并被纳入全国31个城市的商业保险。2021年11月,公司聘任具有丰富销售经验的李聪先生为联席CEO,全面负责商业化工作,预计将进一步加速核心品种的市场渗透和销售增长。

特瑞普利单抗:差异化优势与国际化领先

国内PD-1市场竞争格局与特瑞普利单抗的先发优势

PD-1/PD-L1单抗是肿瘤免疫治疗的热门靶点。截至目前,国内已有8款PD-1和4款PD-L1产品获批。特瑞普利单抗作为国内首个获NMPA批准上市的国产抗PD-1单抗,在市场中占据先发优势。在2021年国家医保谈判中,特瑞普利单抗的降幅相对温和,使其在医保支付价格方面保持竞争力。尽管2020年国产PD-1单抗销售额仅占全球市场的4%,但随着产品国际化进程的加速,其在全球市场具有广阔的增长空间。

特瑞普利单抗的国际化进程在国内药企中处于领先地位。该产品已获得美国FDA授予的2项突破性疗法认定、1项快速通道认定、1项优先审评认定和4项孤儿药资格认定。2021年2月,公司将特瑞普利单抗在北美地区的独占许可授权给Coherus,获得1.5亿美元首付款、最高3.8亿美元里程碑款以及20%的销售分成。2021年10月,特瑞普利单抗两项鼻咽癌适应症的上市申请获得FDA正式受理并获优先审评,PDUFA目标审评日期为2022年4月,有望成为中国首个在美国获批上市的PD-1单抗。

适应症拓展与差异化布局驱动销售增长

特瑞普利单抗采取“小适应症+大适应症”并快速扩大市场份额的竞争策略,并积极布局辅助/新辅助治疗领域。

- 黑色素瘤: 作为首个获批适应症(2018年12月),特瑞普利单抗在二线治疗黑色素瘤方面表现出优异疗效,临床研究结果优于Keytruda,并被CSCO指南Ⅱ级推荐。预计2022年一线治疗黑色素瘤将获批,该适应症的国内销售额预计在2028年达到0.74亿元。

- 鼻咽癌: 特瑞普利单抗是全球首个获批鼻咽癌治疗的PD-1单抗(2021年2月,二线以上治疗)。2021年11月,一线治疗鼻咽癌在国内获批。JUPITER-02研究成果以封面推荐形式刊登在《Nature Medicine》上,显示特瑞普利单抗联合化疗一线治疗复发/转移性鼻咽癌可显著延长PFS(11.7个月 vs 8.0个月),疾病进展风险降低48%。该适应症的国内销售额预计在2028年达到1.45亿元。

- 尿路上皮癌: 2021年4月,特瑞普利单抗获批用于二线治疗局部进展或转移性尿路上皮癌,其POLARIS-03研究结果显示,中位OS为14.4个月,ORR为25.8%,优于同类PD-1单抗,且覆盖PD-L1阴性患者。该适应症的国内销售额预计在2028年达到2.51亿元。

- 食管鳞癌: 一线治疗食管鳞癌的NDA已受理。JUPITER-06研究显示,特瑞普利单抗联合化疗一线治疗晚期或转移性食管鳞癌的中位OS达17.0个月,刷新了Ⅲ期试验中最长中位总生存期记录。该适应症的国内销售额预计在2028年达到2.05亿元。

- 肺癌: 一线治疗非小细胞肺癌的NDA已受理,CHOICE-01研究显示OS显著改善。公司还差异化布局了非小细胞肺癌的新辅助治疗,II期临床试验(NCT04144608)显示R0切除率为83.3%,MPR率为53.3%。肺癌领域(包括一线NSCLC、二线EGFR-TKI耐药后NSCLC、新辅助治疗NSCLC、SCLC)的国内销售额预计在2028年达到26.51亿元。

- 肝癌、胃癌、乳腺癌、肾癌: 公司在这些大适应症领域均有布局,其中肝癌的辅助/新辅助治疗进度领先。肝癌(一线治疗和辅助/新辅助治疗)的国内销售额预计在2028年达到11.13亿元。乳腺癌(三阴乳腺癌)的国内销售额预计在2028年达到2.76亿元。肾癌(一线治疗)的国内销售额预计在2028年达到2.27亿元。胃癌(三线治疗)的国内销售额预计在2028年达到0.27亿元。

综合测算,特瑞普利单抗的国内销售峰值预计在2028年达到49.19亿元。加上来自Coherus的海外销售分成及里程碑付款,特瑞普利单抗的总销售额预计在2028年达到52.83亿元。

全面布局IO领域,开拓PD-1广阔联用前景

多元化创新靶点与联用策略

君实生物以特瑞普利单抗为基石,全面布局IO(免疫肿瘤学)领域,通过自主研发、外部引进和合作开发,构建了涵盖BTLA、TIGIT、CD112R、CTLA-4等多个创新免疫检查点抑制剂的丰富管线,旨在通过联合用药策略,拓展PD-1的广阔联用前景,提高免疫治疗的响应率并扩大受益人群。

- BTLA(JS004): 作为全球首个进入临床开发阶段的抗BTLA单抗,JS004已完成Ia期剂量爬坡,进入Ib/II期剂量扩展阶段,并在中美两地开展多瘤种(淋巴瘤、黑色素瘤、肺癌等)的单药及与特瑞普利单抗联用研究。临床前研究显示,BTLA与PD-1通路的共同阻断可显著增强肿瘤杀伤性淋巴细胞功能。预计JS004治疗PD-1单抗耐药的黑色素瘤在美国市场的销售峰值可达71.67亿元。

- TIGIT(JS006): TIGIT是继PD-1/L1、CTLA-4后备受关注的潜力靶点,与PD-1/PD-L1抗体联用可发挥协同抗肿瘤作用。罗氏的Tiragolumab联合atezolizumab在NSCLC患者中使ORR翻倍。君实生物的JS006已于2021年1月和2月分别获得NMPA和FDA的临床试验批准。

- CD112R(JS009): CD112R(PVRIG)是一种新兴的抑制性免疫检查点,目前仅有一款进入临床。GSK曾以8.15亿美元引进PVRIG抗体SRF813。君实生物同时布局CD112R单抗(JS009)和CD112R/TIGIT双抗(JS209),有望与特瑞普利单抗联用。

- CTLA-4(JS007): CTLA-4是T细胞反应的主要负调控因子,与PD-1联用可开启双免时代。BMS的Opdivo+Yervoy组合在多个癌种表现出色。全球抗CTLA-4药物市场预计2030年达83亿美元,中国市场达17亿美元。君实生物的JS007已于2021年6月获NMPA批准临床,并已开展与特瑞普利单抗的联合用药试验。

生物类似药与小分子药物布局

- JS501(贝伐珠单抗生物类似药): 贝伐珠单抗原研药安维汀曾是全球重磅肿瘤药,用于多种恶性肿瘤治疗。中国贝伐珠单抗生物类似药市场预计2030年达99亿元。JS501目前处于临床Ⅲ期,预计2023年获批,销售峰值预计达13.65亿元,君实生物权益收入有望达6.83亿元。

- PARP抑制剂(JS109): PARP抑制剂是利用合成致死概念的广谱抗癌药,主要用于BRCA突变卵巢癌等。君实生物与英派药业合作开发的Senaparib(JS109)处于临床Ⅲ期,国内仅有4款PARP抑制剂获批。中国PARP抑制剂市场预计2025年达147亿元。JS109销售峰值预计达9.11亿元,君实生物权益收入有望达4.55亿元。

- 其他创新药物: 公司还布局了Trop2 ADC药物(JS108,I期临床)、XPO1抑制剂(JS110,I期临床)、PD-1/TGF-β双抗(JS201,I期临床)、EGFR exon20插入等非常见突变抑制剂(JS111,I/II期临床)以及IL-21抗HSA单抗融合蛋白(JS014,临床阶段),展现了强大的创新研发实力。

深度布局代谢/自免领域,管线储备丰富

自身免疫与代谢性疾病领域的明星靶点

君实生物在自身免疫和代谢性疾病领域也进行了深度布局,拥有多款潜力产品。

- 阿达木单抗生物类似药(UBP1211): 阿达木单抗(修美乐)是全球首个获批上市的TNF-ɑ单抗,2020年销售额达193.32亿美元。中国阿达木单抗生物类似药市场预计2030年达115亿元。UBP1211目前处于NDA阶段,预计2022年获批,销售峰值预计达19亿元,君实生物权益收入有望达9.5亿元。

- PCSK9单抗(JS002): PCSK9是明星降脂靶点,可显著降低LDL-C水平。昂戈瑞西单抗(JS002)在I期和II期临床中表现出良好的安全性和显著的降脂疗效(LDL-C较基线降低55-70%),目前处于Ⅲ期临床阶段,预计2023年获批。公司还获批了PCSK9+PD-1联合疗法。预计JS002销售峰值可达14.97亿元。

- IL-17A单抗(JS005): IL-17A是治疗银屑病、强直性脊柱炎等自身免疫疾病的明星靶点。全球已上市4款靶向

微信扫一扫-立即使用

微信扫一扫-立即使用