中心思想

行业领导地位与增长潜力

雍禾医疗作为中国植发行业的开创者和领路人,凭借其自主知识产权的植发技术和一站式毛发医疗服务体系,在中国植发市场占据领先地位。面对广阔且不断增长的脱发人群(2019年约2.5亿),以及植发渗透率低(2020年仅0.2%)的现状,公司拥有巨大的市场增长潜力。预计到2030年,中国植发服务市场规模有望从2020年的134亿元突破750亿元,医疗养固市场规模有望达到625亿元,为雍禾医疗提供了坚实的增长基础。

核心竞争力与战略布局

雍禾医疗的核心竞争力体现在其技术创新、专业的医护团队、高效的营销策略以及前瞻性的“植发+养固”一体化战略布局。公司持续投入研发,拥有多项专利技术,并建立了标准化的医生培训和分级诊疗体系,确保服务质量。通过线上线下结合的营销方式,公司实现了高效获客。此外,公司通过门店的优质扩张和对史云逊的收购,成功将业务范围拓展至毛发养固领域,形成了业务闭环,有效提升了客户转化率和盈利能力,为未来的持续增长奠定了坚实基础。

主要内容

雍禾医疗:植发行业的先行者与领导者

公司概况与发展历程

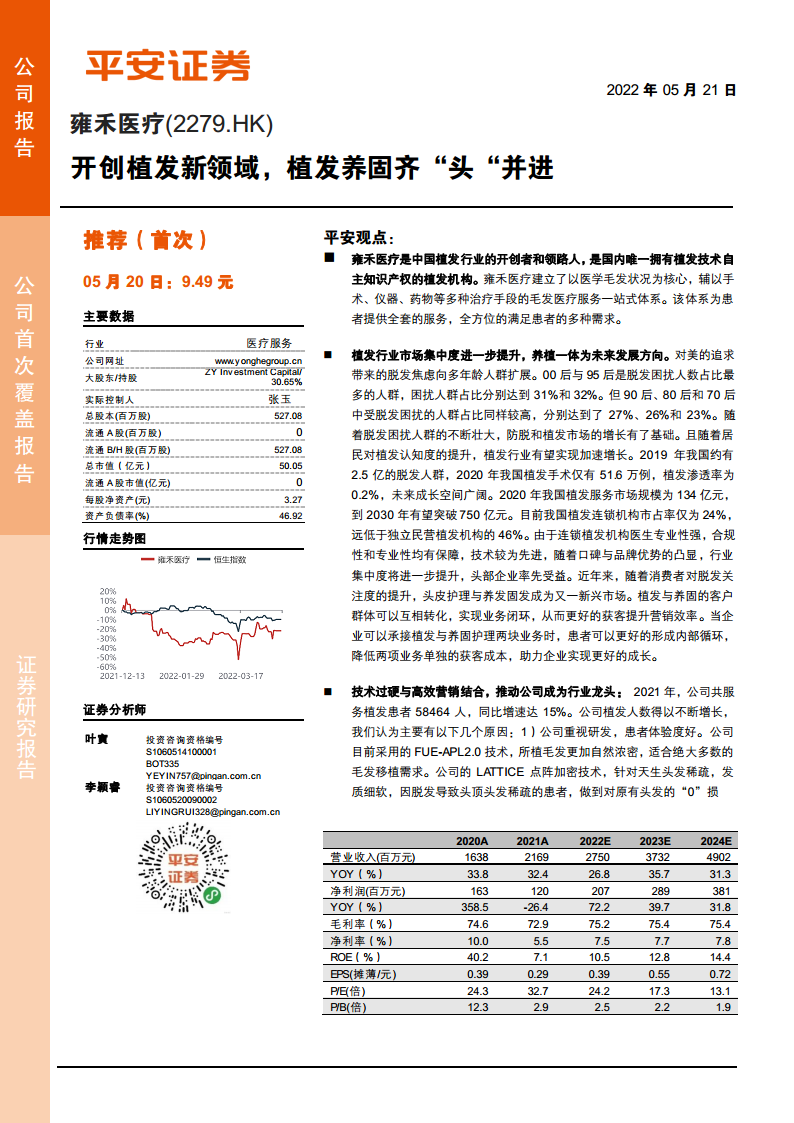

雍禾医疗是中国植发行业的开创者之一,也是国内唯一拥有植发技术自主知识产权的机构。公司创始人张玉先生自2005年深耕植发领域,并于2010年创立“雍禾”品牌。2017年,公司引入中信产业基金并收购史云逊,正式进军养发固发行业。2021年,雍禾医疗在港交所上市,截至当年12月,已在中国53个城市拥有54家医疗机构,确立了其在植发领域的头部地位。公司股权结构集中,创始人及主要管理者持股,确保了运营效率和长期发展动力。

稳健的经营表现与服务体系

雍禾医疗建立了以医学毛发状况为核心,涵盖手术、仪器、药物等多种治疗手段的一站式毛发医疗服务体系。公司专业团队不断壮大,2021年医生数量增至259人,同比增长37%。患者人数持续增长,2021年接受植发服务的患者达58,464人,复合增长率为18.45%;接受医疗养固服务的患者达105,275人,复合增速高达250.61%,复购率提升至29%。公司整体经营情况稳定,2021年实现营业收入21.69亿元,同比增长32.4%。剔除上市费用后,经调整净利润为1.81亿元,同比增长32.8%。毛利率保持在70%以上,销售费用率维持在50%左右,管理费用率在剔除上市费用后也保持稳定。植发业务收入稳定增长,而医疗养固业务自2019年发力,2021年收入达5.82亿元,同比增速173.2%,收入占比提升至27%,成为新的增长引擎。

毛发行业市场:需求旺盛,养植一体化成趋势

广阔的市场需求与年轻化趋势

中国脱发人群数量庞大,2019年约有2.5亿人,但2020年植发手术仅51.6万例,渗透率仅0.2%,市场成长空间巨大。脱发问题日益受到关注,2020年27%的居民受脱发困扰,位列健康问题关注度第七位。脱发呈现年轻化趋势,00后和95后脱发困扰占比最高,分别为31%和32%,但90后、80后和70后群体同样受困扰,占比分别为27%、26%和23%。男性仍是植发市场主力(2021年男性用户占比80%),但女性植发市场(发际线调整、眉毛种植等)潜力巨大,有望成为行业增长新动力。

行业竞争格局与养固一体化趋势

中国植发行业正处于快速增长阶段,2016年至2020年市场规模从58亿元增至134亿元,复合增速23.3%。预计到2030年,市场规模有望达到756亿元,十年复合增速18.9%。植发认知度提升、FUE等先进技术进步(创伤小、恢复快、接受度高)以及人均可支配收入提高,共同推动了需求释放。

供应端市场较为分散,独立民营植发机构市占率最高(45.6%),连锁植发机构次之(23.9%)。公立医院因其医美属性、资源占用和患者体验等因素,占比较低。连锁机构凭借专业性、合规性、品牌优势和抗风险能力,有望进一步提升市场集中度,头部企业如雍禾医疗将率先受益。

近年来,头皮护理与养发固发成为新兴市场。2020年医疗养固服务市场规模达50亿元,预计到2030年有望达到625亿元,十年复合增速28.7%,高于植发市场增速。养固拥有更广阔的客户群体,且与植发业务可互相转化,形成业务闭环,降低获客成本,提升营销效率。

核心竞争力:技术创新与高效运营

技术创新与专业团队建设

雍禾医疗高度重视研发,通过技术创新提升患者体验。公司率先引进并推广FUE植发技术,目前采用FUE-APL2.0技术,提升了毛发种植的自然度和浓密度。LATTICE点阵加密技术实现了对原有头发的“0”损伤。公司还开展不剃发植发、无痛手术等创新服务。2018年至2021年,研发费用持续增长,与中山大学、四川大学华西医院等合作,共同提升研发水平。公司自主研发毛发检测仪、专业植发多功能手术床等先进设备,结合AI智能检测和3D美学设计,提高了诊疗效率和精准度。

公司建立了系统、专业的招聘和培训体系,确保医护团队的专业性和服务质量。医生入职后需经过6-8个月培训及实习。公司推出的《雍禾医疗医生分级诊疗体系白皮书》从24个维度考核医生,并提供明确的职业发展通道,有效激励并留住优秀医生,2020年医生流失率仅4.8%,远低于行业平均水平。

高效营销策略与品牌影响力

雍禾医疗通过线上线下结合的营销策略,实现了高效获客和品牌建设。公司与哔哩哔哩、抖音、百度、微博等知名线上平台合作,进行精准广告投放以实现短期引流。同时,通过公交车站、地铁、商场等线下广告,提升品牌知名度。在长期品牌建设方面,公司举办研讨会进行市场教育,并开展“雍禾脱发爱计划”公益活动,提升企业社会责任形象,推动行业发展和渗透率提升。2021年,公司销售费用达10.73亿元,销售费用率为49.4%,体现了其对营销推广的重视。

战略扩张:门店网络与业务闭环

门店网络扩张与盈利能力

雍禾医疗积极扩张门店网络,截至2021年已在53个城市开设54家门店,2022年有望增至70家。公司采取“一线城市加密+低线城市下沉”的策略,扩大市场覆盖。凭借强大的管理能力和数字化的业务管理系统,公司门店平均仅需3个月即可实现收支平衡,优于其他民营医疗机构。公司通过标准化管理和医生培训体系,降低了扩张难度。成熟门店、发展期门店和新建门店均实现快速增长,随着门店逐渐成熟,利用率提升,将进一步增强公司盈利能力。

业务闭环与多元化增长

2017年收购史云逊,标志着雍禾医疗正式进军毛发养固行业,与植发业务形成业务闭环。养固业务成为公司新的增长曲线,2021年收入达5.82亿元,同比增长173%,服务患者数量达10.5万人,人均消费5531元,实现量价齐升。养固业务以“店中店”模式在雍禾医疗门店中开展,有效承接植发患者的养固需求,并实现客户转化。公司计划2022年开设12-15家独立的史云逊养固门店,有望进一步扩大流量入口,实现植发与养固客户的互相转化,为公司带来新的增长动力。

盈利预测与评级

综合考虑公司内生与外延的成长,预计雍禾医疗2022-2024年主营业务收入分别为27.49亿元、37.13亿元和48.42亿元,同比增速分别为26%、35%和30%。预测公司2022-2024年的EPS分别为0.39元、0.55元和0.72元。鉴于雍禾医疗作为植发连锁医疗服务机构的头部品牌,其标准化管理带来的高质量扩张,以及积极拓展医疗养固领域提升成长空间,首次覆盖给予公司“推荐”评级。

风险提示

报告提示了三项主要风险:

- 扩张不达预期的风险: 公司的成长与扩张进度紧密相关,若扩张低于预期将影响公司业绩。

- 疫情反复风险: 疫情反复可能导致监管政策趋严,从而影响公司业务的正常开展。

- 医患纠纷风险: 作为医疗服务机构,若出现医患纠纷,可能对公司口碑和业务带来短期负面影响。

总结

雍禾医疗作为中国植发行业的领军企业,凭借其在技术、服务、品牌和市场布局上的核心优势,在广阔且快速增长的毛发医疗市场中展现出强劲的增长潜力。公司通过持续的技术创新、专业的医护团队建设和高效的营销策略,不断提升客户体验和市场份额。尤其值得关注的是,公司前瞻性地布局“植发+养固”一体化战略,通过收购史云逊并积极扩张门店网络,成功构建了业务闭环,有效拓宽了增长边界并提升了盈利能力。尽管面临扩张、疫情和医患纠纷等风险,但其稳健的经营表现和清晰的增长路径,使其在行业集中度提升的趋势中具备显著的竞争优势,有望实现持续高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用