中心思想

医美龙头核心壁垒构建与市场策略差异化分析

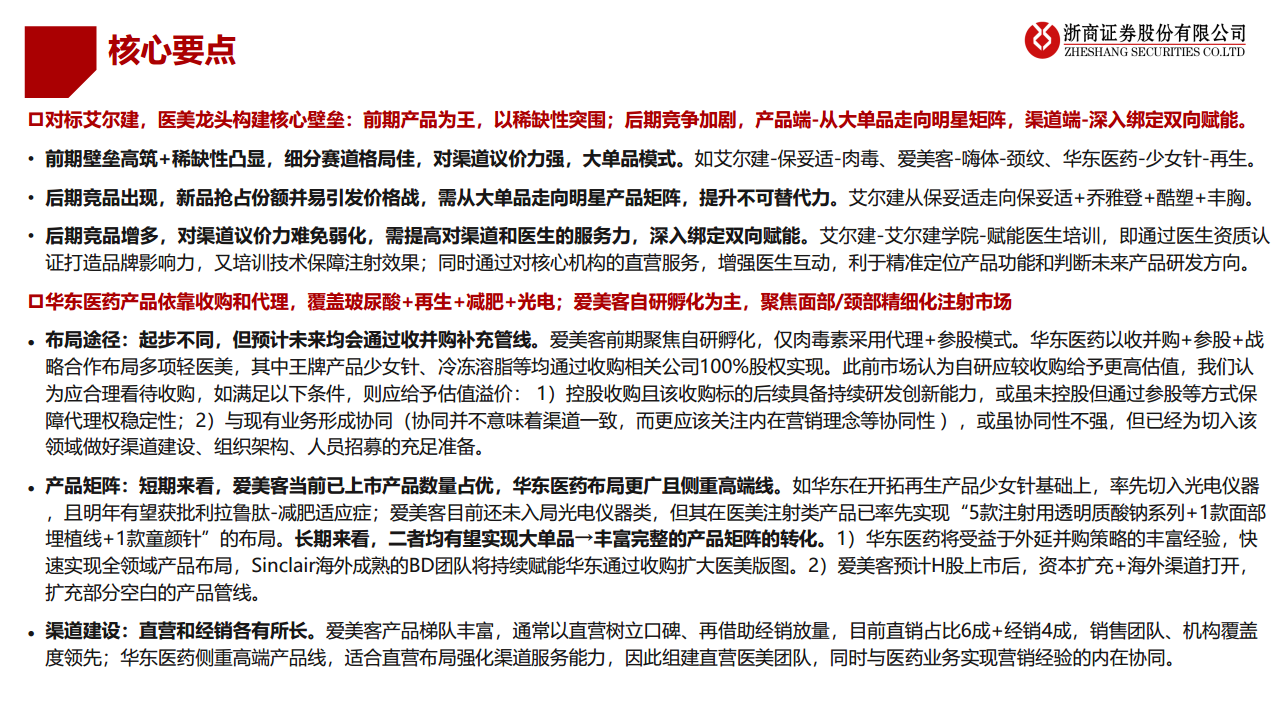

本报告深入剖析了中国医美市场的巨大潜力与持续增长态势,并以艾尔建为对标,详细对比了国内医美龙头爱美客与华东医药在构建核心壁垒、产品布局及渠道建设方面的差异化策略。报告核心观点指出,医美龙头企业需通过“产品为王”的稀缺性突围,并随着竞争加剧,逐步从大单品模式走向明星产品矩阵,同时深化渠道绑定与赋能。爱美客以自研孵化为主,聚焦注射类精细化市场,而华东医药则通过收购和代理,广泛布局玻尿酸、再生、减肥及光电等领域。尽管两者起步路径不同,但预计未来均将通过收并购补充管线,并有望实现从大单品到丰富产品矩阵的转化。

高成长医美赛道下的竞争与估值逻辑

中国医美市场凭借高成长性(复合增速20%)、低渗透率(19年仅3.6%)展现出万亿级的想象空间,尤其在消费升级、轻医美驱动及年轻化趋势下,行业火爆度持续。上游产品供应商因其高壁垒和高盈利能力,成为产业链中的价值高地。报告强调,医美龙头企业需具备前瞻性定位高潜力细分赛道、强大的研发/过证能力和渠道力。在估值方面,新兴复合赛道应结合医药与消费双属性,采用PEG/PE估值,并根据公司确定性、成长性、行业竞争格局及组织效率等因素给予估值溢价。

主要内容

医美行业:高成长、低渗透的黄金赛道

市场规模与增长潜力

中国医美市场正处于高速发展的黄金期,展现出高成长性与低渗透率的显著特征。根据Frost & Sullivan数据,2015年至2020年,中国医美行业复合年增长率(CAGR)达到19%,预计未来五年将维持20%左右的复合增速。新氧大数据预测,2022年医美客户将超过2000万人,远高于2019年的1120万人。尽管市场规模庞大,2019年中国医美项目渗透率仅为3.6%,不足日本的1/3、美国的1/4、韩国的1/5,尤其二三线城市渗透空间巨大,预示着巨大的增长潜力。2020年中国合规医美市场规模已超1500亿元,预计2024年将突破3000亿元大关,而实际医美市场规模远超预测值。

行业驱动因素与细分赛道掘金

医美行业的持续火爆主要得益于消费升级、轻医美驱动和年轻化趋势。消费者从高客单价、低频的整形手术转向门槛低、风险小的微创、无创医美项目,并逐步将日常高频护肤与中频医美结合。35岁以下消费者占比高达96%,年轻消费习惯的养成确保了需求的持续性。轻医美市场规模在过去五年复合增速达25%(手术类为15%),占比由39%提升至50%,预计2030年将提升至64%。

在细分赛道方面:

- 玻尿酸注射:作为最成熟、竞争最激烈的红海市场,2020年中国合规医美玻尿酸注射入院价市场规模达49亿元,15-20年CAGR为19%,预计未来五年保持26%+的高复合增速。市场趋势包括国货崛起(爱美客/华熙生物市占率提升,爱美客按销量计已为龙一)、高端化(新产品终端价提升1k-2k元)、细分部位需求挖掘及水光针赛道的高潜力。

- 肉毒素注射:拿证壁垒最高、成长确定性强的蓝海市场。2020年国内肉毒素市场规模为39亿元,16-20年CAGR高达27%,预计未来十年市场规模将翻7.5倍至296亿元。目前市场仅有美国保妥适、中国衡力、韩国乐提葆和高德美吉适四大玩家,预计2023年底将有3-4款新品获批上市。

- 再生系列:新锐赛道,定位抗衰,具备高壁垒和高成长性。有望成为继玻尿酸和肉毒素之后的第三大注射轻医美巨头。产品终端销售价在10-20k元/支,持续时间更长,且具短期填充+中长期胶原蛋白再生的双重功效。2021-2025年中国基于聚左旋乳酸的皮肤填充剂产品市场规模预计从1.7亿元增至15.9亿元,CAGR高达76%。

- 光电仪器:终端需求旺盛,覆盖美白、祛斑、抗衰/减脂塑形等。2020年我国轻医美终端市场中光电类及其他项目规模约374亿元,未来五年CAGR达21%。上游商业模式偏“一次性交易”,需通过产品迭代和新品推出创造增量。国际品牌如热玛吉、M22等主导市场,CR5高达51%/56%。

医美龙头发展路径:自研与并购的策略对比

爱美客:自研孵化与产品矩阵构建

爱美客作为国内注射医美龙头,自2004年成立以来,主要通过自研孵化模式构建其产品管线。公司已拥有7款NMPA批准的III类注射用透明质酸钠系列产品,数量居本土企业之首。2021年,爱美客实现收入14.5亿元,归母净利润9.6亿元,毛利率高达94%,净利率66%。其产品矩阵以稀缺性大单品为核心,如嗨体颈纹针(收入占比约45%)、嗨体熊猫针(收入占比约25%)和濡白天使针(收入占比约10%-15%),均精准踩位市场热点,且产品应用重复度低,部分产品独占市场。公司还通过代理+参股模式布局肉毒素(橙毒)。在渠道建设方面,爱美客于2017年设立“全轩学院”医生培训平台,截至2021年注册认证合作医生已超过10000人,合作医美机构约5000家,直销占比达61%,销售团队和机构覆盖度全国领先。

华东医药:外延并购与多元化布局

华东医药作为优质药企,自2018年通过收购英国医美公司Sinclair开启全球化收购战略,迅速扩充医美管线。其医美业务以收并购+参股+战略合作模式布局多项轻医美产品,覆盖玻尿酸、再生、减肥及光电等领域。2021年医美营收6.7亿元,同比增长109%;2022年第一季度营收约2.6亿元,同比增长163%。华东医药的王牌产品少女针、冷冻溶脂等均通过收购相关公司100%股权实现。公司通过Sinclair作为海外优质资产并购平台,持续收购/投资海外医美资产,如西班牙High Tech、瑞士Kylane、美国Viora等,快速实现全领域产品布局。在渠道建设上,华东医药侧重高端产品线,组建直营医美团队,并与医药业务实现营销经验的内在协同。

自研与收购策略的优劣分析

报告指出,自研与收购各有优势。自研模式产品熟悉度高,利于精准定位和后续推陈出新,但对研发和过证能力要求高。收购模式可高效布局,若收购成熟产品则已有市场口碑和医生使用经验,推广加速,且适合灵活应对市场需求。然而,收购需考虑与现有业务的协同性以及对新业务的充足准备。例如,华东医药的医药业务与医美业务渠道重叠度不高,但其强大的销售基因和管理机制有望赋能医美业务。此外,已在海外上市的产品在进入新兴赛道时具备前期认知基础优势,如华东医药的少女针在海外上市多年,推广销售进度领先于爱美客的濡白天使。从国际医美巨头艾尔建、Merz、Valeant的经验来看,外延收购是追求产品时效性和梯队完整性的必经之路。在收购能力方面,爱美客和华东医药均现金充裕,爱美客港股上市后有望进一步扩充资本和海外并购渠道,华东医药则已拥有Sinclair作为成熟的海外并购平台。

产品与渠道:差异化布局与核心竞争力

产品矩阵:注射与光电的短期差异与长期融合

医美龙头公司的发展方向是实现大单品稳定输出、创新新品放量以及打造有效的“产品组合拳”。短期来看,爱美客在已上市注射类产品数量上占优,拥有“5款注射用透明质酸钠系列+1款面部埋植线+1款童颜针”的布局。华东医药则布局更广,在加速开拓再生产品少女针的基础上,率先切入光电仪器领域,并有望获批减肥适应症的利拉鲁肽。长期来看,两者均有望实现从大单品到丰富完整产品矩阵的转化。华东医药将受益于其丰富的外延并购经验和Sinclair海外BD团队的赋能,快速实现全领域产品布局。爱美客预计H股上市后,资本扩充和海外渠道打开将有助于其扩充空白产品管线。

渠道建设:直销与经销的策略选择

爱美客的渠道策略是“直销为主,经销为辅”,直销占比达61%,经销占比39%。公司通常以直销树立口碑,再借助经销放量。截至2021年,爱美客已覆盖全国31个省市自治区的超4400家医疗机构,其中约4000家通过直销渠道覆盖。其销售团队在2021年达到236人,平均每位销售负责15家以上医美机构,人均直销收入贡献347万元。爱美客通过“全轩学院”深度绑定医生,截至2022年第一季度已完成300人的医师培训。

华东医药则专注于直营模式,尤其侧重高端产品线,以强化渠道服务能力。公司高效组建了专业的直营医美团队,按针剂和能量源方向分类。针剂方向团队(如少女针)2021年约100人,预计2022年增至150-200人;能量源方向团队(如酷雪)约20-30人。华东医药的医药业务拥有强大的院线销售基因和6000人的销售团队,覆盖全国2400多家三甲医院和5万多家基层医疗机构,有望为医美业务提供内在协同和“营销经验”赋能。在医生绑定方面,华东医药建立了线上+线下培训医师体系,截至2022年第一季度,少女针已签约400家机构并培训700名医生,天使针也培训了300多名医生。

对标艾尔建:医美龙头核心壁垒的构建

艾尔建的成长路径与核心竞争力

艾尔建作为全球医美龙头,其成长路径可分为三个阶段:

- 明星大单品阶段:通过收购Oculinum获得肉毒素产品保妥适,开辟医美肉毒赛道,并凭借先发优势和强大的产品力,市占率曾高达86%,为公司成为全球龙头奠定基础。

- 明星产品矩阵阶段:收购法国Groupe Cornéal获得玻尿酸产品乔雅登,形成肉毒素+玻尿酸的超强产品组合。乔雅登定位高端,采用独有技术,并通过保妥适的现有渠道进行“捆绑销售”,迅速上量,市占率常居全球前三。

- 全球医美龙头阶段:通过持续收购优质资产(如Zeltiq冷冻溶脂),不断完善产品矩阵,并复制保妥适的成功路径。

艾尔建的核心竞争力在于其“明星产品+产品矩阵+渠道绑定”的医美生态正循环。其医美收入构成中,肉毒素占比43%,玻尿酸29%,塑性美体/化妆品等28%。2021年艾伯维披露其医美收入达52.3亿美元,其中保妥适和乔雅登两大明星产品贡献巨大。

医美生态的构建与医生赋能

艾尔建(中国)作为中国轻医美市场教育的领头人,通过“艾尔建学院”提供专业的医美医生培训,每年培训超过3000名专业人士,2021年注册医生人数超10000人。此外,艾尔建还设立了直面消费者的体验中心“艾尔建美研所”,普及医美知识和提升消费者教育。

爱美客的“全轩学院”也注重医生培训,通过线上线下结合的方式,组织学术会议和提供培训课程,截至招股书最后实际可行日期,注册认证合作医生约11000人,关注用户超20000人,旨在建立教学及学术影响力,巩固公司在医美领域的领先地位。

估值:新兴复合赛道的考量

医美行业作为新兴复合赛道,其估值体系需结合医药和消费双属性。对于上游产品供应商,估值主要取决于确定性和成长性。在行业高速发展期,通常在PEG基础上叠加未来产品管线估值。报告指出,医美龙头、化妆品龙头及茅台2022年平均PEG分别为1.4、1.8和2.1倍。PEG的1.5-2.5X中枢取决于行业监管政策、细分赛道竞争壁垒、公司组织架构效率和盈利波动性等综合标准。爱美客凭借大单品突围、完善的产品矩阵和渠道优势,存在估值溢价。对于终端医美医院,估值则主要取决于成长性,由于其盈利能力、行业格局和竞争壁垒相对弱势,通常给予一定折价,可采取PS估值体系,并关注未来三年复合增速。

总结

本报告通过对爱美客和华东医药两大国内医美龙头的深入对比分析,揭示了中国医美市场的高成长性、低渗透率及万亿级想象空间。医美龙头企业在构建核心壁垒方面,初期依赖稀缺性大单品突围,后期则需向明星产品矩阵发展,并深化渠道绑定与赋能。爱美客以自研孵化为主,聚焦注射类精细化市场,凭借嗨体系列等稀缺性大单品占据优势,并通过“全轩学院”深度绑定医生。华东医药则通过全球化收并购策略,迅速扩充医美管线,广泛布局玻尿酸、再生、减肥及光电等多元化产品,并组建专业直营团队,与医药业务形成内在协同。

对标全球医美巨头艾尔建的成功经验,构建医美生态正循环的关键在于拥有明星产品、丰富的产品矩阵、强大的渠道绑定能力以及持续的医生培训和市场教育。无论是爱美客的自研模式还是华东医药的并购策略,两者均有望在未来实现产品矩阵的丰富和完善。然而,市场竞争加剧、产品注册批件续期、医药行业政策及市场风险、综合毛利率下降以及下游客户和行业风险等因素,仍是医美企业需要警惕的潜在挑战。在估值方面,医美行业作为新兴复合赛道,应结合医药与消费双属性,综合考量公司的确定性、成长性及各项综合标准,以合理评估其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用