中心思想

临床质谱市场潜力巨大,国产替代进程加速

中国临床质谱市场正迎来爆发式增长,其高通量、高灵敏度、高精度和高效率的特点使其在精准医学领域扮演日益重要的角色。尽管长期以来市场被国外巨头垄断,但随着国内企业技术突破、政策支持和资本青睐,国产替代进程显著加速,市场渗透率有望大幅提升,开启百亿级蓝海市场。

政策与资本双轮驱动,一体化解决方案成关键

国家政策(如“十四五”规划、高端科学仪器国产化支持)和资本市场(融资活跃、企业上市)是推动临床质谱国产化替代的两大核心驱动力。未来,掌握核心零部件工艺、具备自主研发能力并能提供仪器与试剂一体化解决方案的企业,将在激烈的市场竞争中占据优势地位。

主要内容

质谱技术发展与市场格局

质谱技术通过测量离子质荷比进行定性定量分析,具有高灵敏度、样品用量少、分析速度快等优点,广泛应用于科研、工业、环境、能源、医学等领域。质谱仪主要由样品导入系统、离子源、质量分析器、检测器和数据处理系统组成。质量分析器类型多样,包括飞行时间质谱(TOF)、四极杆质谱(Q)、离子阱质谱(IT)、傅里叶变换离子回旋共振质谱(FT-ICR)和磁质谱等,各有特点和应用场景。串联质谱(MS/MS)技术,特别是三重四极杆质谱(QqQ),在蛋白质组学和特定化合物定量分析中应用广泛。色谱与质谱联用技术(如GC-MS、LC-MS、CE-MS)已成为复杂样品分析的主流方法。

全球质谱仪市场规模持续增长,2021年达77亿美元,预计2018-2026年复合年增长率为7.70%,主要由药品研发、食品安全和环境检测需求驱动。市场高度集中,赛默飞、SCIEX、布鲁克、安捷伦、沃特世、岛津等少数国际巨头占据98%以上份额。北美和欧洲是主要市场,亚太地区(尤其是中国)增速最快。

中国质谱仪市场规模在2020年达到142.2亿元,2015-2020年复合年增长率高达19.44%。尽管进口依赖度从2014年的94.7%降至2020年的74.05%,但国外厂商仍占据主导地位。国内企业如聚光科技(谱育科技)、禾信仪器、天瑞仪器等已逐步布局质谱仪市场,并在环境监测等领域取得国际水平。

临床质谱仪市场呈现快速增长态势。根据中国政府采购网数据,2017-2021年公立医疗机构临床质谱仪采购量年复合增长率为27.20%,采购金额年复合增长率为31.89%。进口质谱仪仍占采购量的81.83%,但国产替代率逐年上升,从2017年的3.85%增至2021年的29.48%。液相色谱-串联质谱(LC-MS/MS)和基质辅助激光解析电离-飞行时间质谱(MALDI-TOF MS)是主要采购类型,国产MALDI-TOF MS占据绝对优势(65.03%),而进口LC-MS/MS占比较大(42.70%)。在试剂端,国内企业发展迅速,已获批73个临床质谱试剂盒,其中绝大多数为国产。政策与资本双重驱动,加速了质谱仪的国产化进程,尤其是在“卡脖子”技术背景下,国家出台多项政策支持高端科学仪器发展。

临床质谱应用与市场空间展望

临床质谱技术自20世纪60年代进入生物医学领域,历经GC-MS、LC-MS/MS、MALDI-TOF MS等发展阶段,目前已在临床生化检验、微生物检验、核酸检验、蛋白质组学等领域广泛应用。

临床质谱产业链上游零部件方面,国内部分企业已掌握离子源、飞行时间质量分析器等核心工艺,但在高端通用零部件(如激光器、分子泵)和部分高端质量分析器(如三重四极杆)上仍存在进口依赖。中游仪器设备及试剂盒方面,全球临床质谱仪市场规模预计2025年达14.24亿美元。LC-MS/MS是应用最广泛的质谱类型,国外巨头占据主导,国内企业多以OEM方式引进,但谱聚医疗和国科医工已实现自主研发突破。MALDI-TOF MS在微生物检测和核酸分析领域广泛应用,国内禾信仪器、安图生物等已获批产品。试剂端国内企业发展空间大,但仪器搭配试剂盒的销售模式尚未普及。下游检测市场以医院检验科为主,第三方医学检验(ICL)和实验室自建项目(LDT)在美国发展迅速,推动了临床质谱的应用拓展,中国LDT政策的逐步放开将促进质谱普及。

液相色谱质谱联用(LC-MS)是应用最广泛的领域:

- 新生儿早筛: 遗传代谢病危害严重,新生儿筛查是关键防线。LC-MS/MS被认为是新生儿筛查的“金标准”,可一次性检测多种疾病。尽管我国新生儿筛查覆盖率高,但质谱筛查渗透率远低于发达国家,随着三胎政策和优生优育服务水平提升,市场潜力巨大。

- 维生素D检测: 维生素D对人体健康至关重要,LC-MS/MS是检测维生素D水平的“金标准”,能准确区分D2和D3亚型。随着老年人口增长,维生素D质谱检测市场将快速增长。

- 多领域检测: 包括类固醇激素检测(质谱法优于传统免疫法,可区分结构相似激素,实现更全面检测)、治疗药物监测(TDM,LC-MS/MS具有高通量、高灵敏度、高特异性,在国外广泛应用,国内市场前景广阔)、肿瘤标志物检测(LC-MS/MS在嗜铬细胞瘤和副神经节瘤诊断中被推荐为首选技术,并应用于多种肿瘤标志物筛选)、毒物检测(GC-MS是未知毒物筛查金标准,LC-MS适用于难挥发、强极性毒物)、蛋白质组学(质谱是蛋白质鉴定和定量分析的核心技术)。

基质辅助激光解吸电离飞行时间质谱(MALDI-TOF MS)市场高速度增长:

- 微生物检测: 感染性疾病发病率高,MALDI-TOF MS在微生物诊断上具有独特优势,检测速度快、准确高、高通量,显著缩短检验周期并降低成本。微生物质谱检测普及率正迅速提升。

- 核酸分析: MALDI-TOF MS在单核苷酸多态性(SNP)检测方面具有一次检查多个位点的优势,广泛应用于个体识别、亲权鉴定、基因筛查和药物基因检测等。

电感耦合等离子体质谱(ICP-MS)有望进一步开拓微量元素检测市场:

- ICP-MS相较传统方法可同时检测几十种微量元素,精度更高,在孕检等领域具有重要应用。

临床质谱市场空间测算显示,中国临床质谱仪器市场规模预计2025年将达到15.83亿元(中性预测),2030年达到34.71亿元(中性预测)。公立医疗机构和第三方医检机构的质谱仪器保有量和检测市场规模均将快速增长。中国临床质谱检验市场预计2025年将达到154.62亿元(中性预测),其中新生儿早筛、维生素D检测、微生物检测等细分领域市场空间巨大。

重点企业分析与投资建议

代表企业:

- 赛默飞(Thermo Fisher): 全球科学服务领导者,质谱技术引导者,拥有独有的Orbitrap技术,通过OEM战略实现中国临床市场的本土化。高研发投入和并购是其核心竞争力。

- 安捷伦(Agilent): 生命科学、诊断和应用化学市场全球领先者,以GC-MS起家,在ICP-MS市场领先,逐步全面涉足LC-MS/MS等领域。注重用户需求和本地化服务,通过自营和OEM并行。

- 生物梅里埃(bioMérieux): 全球最大的微生物IVD企业,与岛津合作领跑微生物质谱领域,VITEK MS系统结合其强大的微生物数据库,占据市场优势。持续研发和战略收购是其发展基石。

- 美康生物: 国内IVD企业,构建生物临床质谱平台,与赛默飞合作研发医用临床质谱仪及配套试剂盒,已推出MS-S900(LC-MS/MS)和MS-S800(MALDI-TOF MS)。具备自主研发、丰富产品线、“诊断产品+诊断服务”协同发展和量值溯源体系优势。

- 和合诊断: 国内最大的质谱检测第三方服务商,提供100余项检测项目,注重方法学与试剂研发,业务覆盖全国。

投资建议:

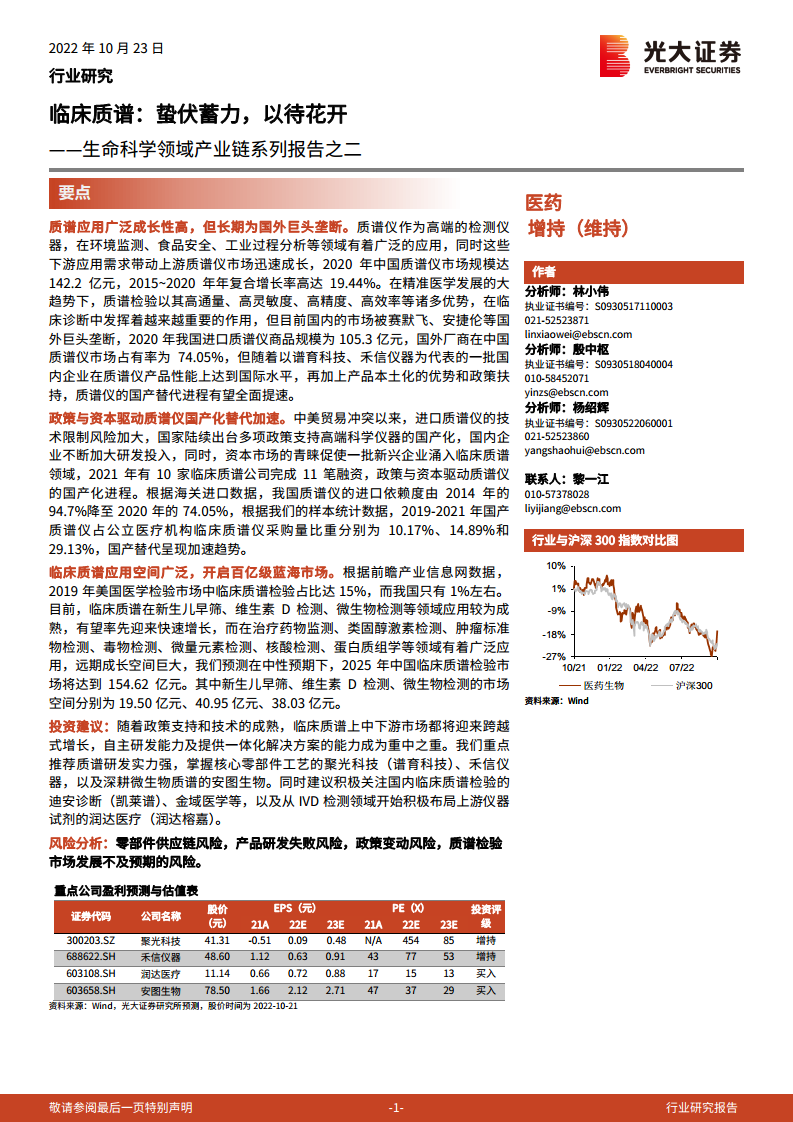

随着政策支持和技术成熟,临床质谱上中下游市场将迎来跨越式增长。重点推荐质谱研发实力强、掌握核心零部件工艺的聚光科技(谱育科技)、禾信仪器,以及深耕微生物质谱的安图生物。同时,建议关注国内临床质谱检验的迪安诊断(凯莱谱)、金域医学等,以及积极布局上游仪器试剂的润达医疗(润达榕嘉)。

风险分析:

主要风险包括零部件供应链风险(部分高端核心零部件依赖进口)、产品研发失败风险(技术密集型行业,投资大、周期长)、政策变动风险(可能影响补贴、税收优惠和产品推广)以及质谱检验市场发展不及预期的风险(下游市场未能充分打开)。

总结

中国临床质谱市场正处于快速发展阶段,展现出巨大的增长潜力。在精准医学大趋势下,质谱技术凭借其高通量、高灵敏度、高精度和高效率的优势,在新生儿筛查、维生素D检测、微生物鉴定、激素检测、治疗药物监测等多个临床应用领域具有广阔前景。

尽管当前市场仍由国际巨头主导,但国家政策的强力支持、资本市场的活跃投入以及国内企业在核心技术上的持续突破,正共同推动国产替代进程加速。以谱育科技、禾信仪器为代表的国内厂商在质谱仪研发和产业化方面已取得显著进展,尤其在MALDI-TOF MS和部分LC-MS/MS领域实现了自主创新。

未来,能够掌握核心零部件技术、具备自主研发能力并提供仪器与试剂一体化解决方案的国内企业,将在市场竞争中脱颖而出。随着LDT政策的逐步放开和第三方医学检验机构的壮大,临床质谱的渗透率有望大幅提升,共同开启中国临床质谱的百亿级蓝海市场。然而,零部件供应链、产品研发、政策变动及市场发展不及预期等风险仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用