中心思想

市场供需失衡下的民营机遇

中国肿瘤医疗服务市场面临严重的供需错配,表现为肿瘤发病率持续高企、人口老龄化趋势加剧导致患者数量激增,而医疗资源(医生、病床、放疗设备)供给严重不足且分布不均。这种结构性矛盾为民营肿瘤医疗机构提供了广阔的发展空间和历史机遇。

差异化发展与MDT模式核心驱动

在国家鼓励社会办医、放开大型设备配置、推行分级诊疗等政策支持下,民营肿瘤医院正通过精选地理位置填补市场空白、加大先进设备配置、提供差异化优质服务、发挥集团化优势及积极对外合作等策略实现破局发展。其中,借鉴国际先进经验,推行以患者为中心的多学科诊疗(MDT)模式,将成为民营机构提升诊疗效率、改善患者体验、增强品牌影响力的核心驱动力,助力其在严肃医疗领域实现与公立医院的错位竞争和有效补充。

主要内容

肿瘤医疗市场现状与民营发展潜力

肿瘤发病率居高不下,治疗需求不断增长

- 肿瘤发病率高企,老龄化趋势延续: 2020年全球新发癌症病例1929万例,死亡996万例。中国新发癌症病例457万例,死亡300万例,均位居全球第一。肺癌是我国发病率最高的癌症。我国60岁以上人口从2010年的1.78亿增长至2020年的2.64亿,占比从13.3%提升至18.7%,人口老龄化趋势加剧,将持续推高肿瘤发病率。

- 肿瘤治疗技术迭代,放疗市场空间广阔: 肿瘤治疗方式多样,包括手术、化疗、放疗、靶向治疗、免疫治疗等。2019年我国肿瘤治疗市场中,手术和化疗分别占比40.7%和34.4%。放疗因其适应范围广、诊疗费用低、副作用小,市场份额仍有较大提升空间。放疗技术正向精准治疗发展,如3DCRT、IMRT、IGRT、TOMO等。根据弗若斯特沙利文数据,我国放疗服务市场规模从2021年的520亿元预计增长至2025年的890亿元,复合年增长率(CAGR)达14.5%。

供需错配创造机会,民营医院大有可为

- 肿瘤医疗服务供需紧张,资源分布不均:

- 患者需求快速增长: 我国每年新增肿瘤患者从2015年的约400万人增至2020年的457万人。患者五年生存率从2003-2015年的30.9%提升至2021年的40.5%,存量患者数量不断增加。早筛普及和患者支付能力提升也进一步驱动需求。

- 医疗资源供给严重不足: 2017年我国人均医生数量(2人/千人)和床位数(4.3张/千人)远低于发达国家(如日本分别为2.4人/千人、13张/千人)。2019年我国肿瘤科室病床利用率高达106%,处于超负荷运营状态。

- 放疗设备缺口巨大: 2019年我国每百万人口放疗设备数为2.7台,远低于美国(14.4台)、日本(9.5台)等发达国家。

- 资源分布不均: 我国三线及以下城市新发肿瘤病人数约是一线城市的10倍,但每百万人放疗设备仅为2.4台,不及一线城市的一半;每百万人医院肿瘤病床数为147张,低于一线城市的197张,供需矛盾在二三线城市尤为突出。

- 民营肿瘤医疗机构不可或缺,市场空间广阔:

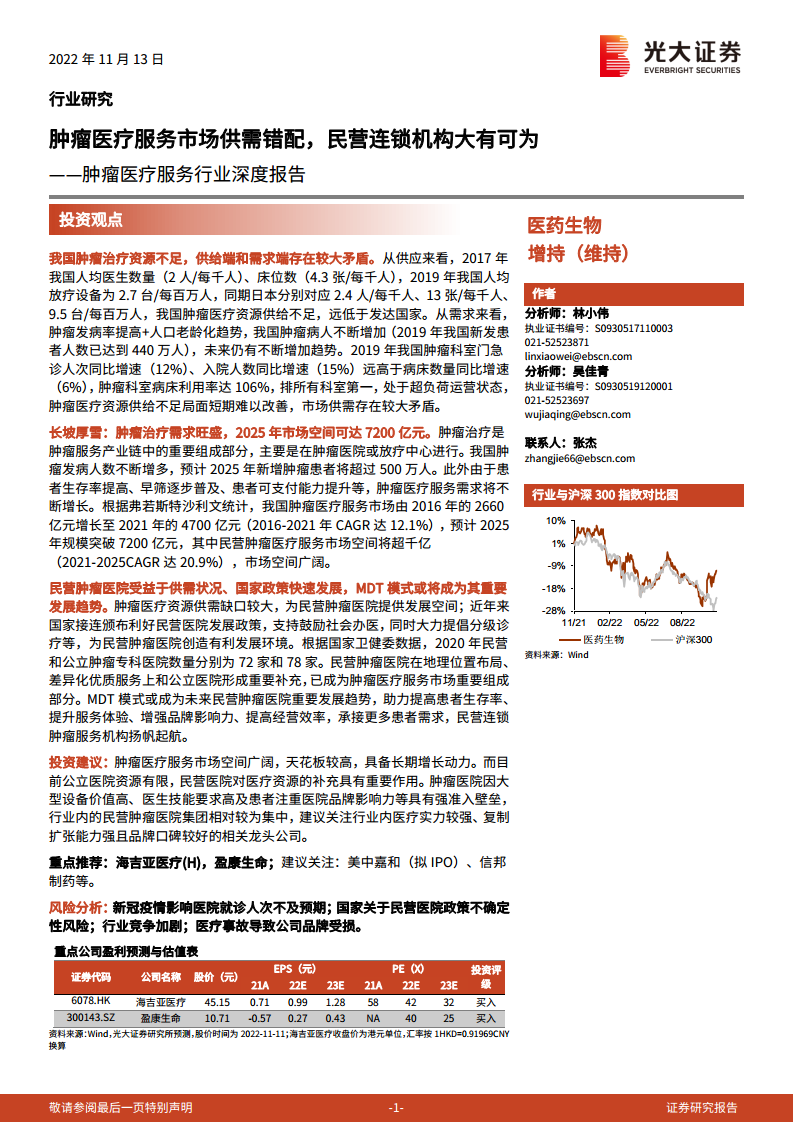

- 数量与增速: 2020年民营肿瘤专科医院数量为72家,与公立医院(78家)数量相当。民营肿瘤医院医疗服务收入从2016年的266亿元增长至2021年的499亿元(CAGR 21.4%),增速明显高于公立医院(CAGR 11.2%)。

- 市场规模预测: 预计2025年我国肿瘤医疗服务市场规模将突破7200亿元,其中民营肿瘤医疗服务市场空间将超过1000亿元(2021-2025 CAGR 20.9%)。

- 政策支持与设备放开加速市场发展:

- 鼓励社会办医: 国家持续出台政策鼓励社会力量举办医疗机构,简化审批,支持上市融资,并要求公立医院控制超常配置大型医用设备,为社会办医预留资源空间。

- 医疗服务价格改革: 深化医疗服务价格改革,有望提升医务人员劳务价值,肿瘤相关医疗服务定价稳中有升。

- 分级诊疗推进: 积极推进分级诊疗制度,促进基层医疗服务资源建设,有利于民营肿瘤医院向二三线城市下沉,缓解城乡资源分布不均。

- 大型医用设备配置放开: 2018年将直线加速器、伽玛刀等调整为乙类大型医用设备,审批权下放省级,并优化社会办医疗机构甲类大型医用设备配置许可审批服务,加速民营医院设备配置,改善供给不足现状。

- 肿瘤医院壁垒高,盈利空间广阔:

- 高准入门槛: 肿瘤医院具备技术人才、资金投入、品牌口碑等高壁垒,行业集中度较高,中短期内市场竞争格局较好。

- 高盈利能力: 2020年肿瘤专科医院收入超过900亿元,利润率为10%,在所有专科医院中排名第一,且ROE(13%)和ROA(8%)均排名靠前,盈利能力较强。

民营医院破局策略与MDT模式借鉴

公立医院主导下,民营医院如何破局发展?

- 医院布局精选地理位置,填补市场供需缺口: 民营医院通过差异化布局策略,如布局二三线城市(如单县海吉亚医院,受益于巨大患者体量和就医成本优势)、布局人口密集经济发达的一线城市(如苏州广慈医院,通过MDT诊疗和康复特色实现高床位利用率)、布局肿瘤高发地区(如贺州广济医院,切入鼻咽癌市场),有效承接公立医院溢出的患者需求。

- 加大先进配置提升实力,差异化服务提供优质体验: 资本支持下的民营医院更具资金优势,可引入世界一流的先进设备(如菲利普核磁共振、TOMO刀)。同时,通过提供MDT、康复、中医、慢病治疗等一站式全流程服务,以及数字化云问诊,改善患者就医体验,实现与公立医院的错位竞争。

- 发挥集团优势、实现学科优势共享,对外合作提升诊疗能力: 民营肿瘤医疗集团通过内部交流、资源共享,实现学科优势的复制和整体诊疗能力的提升(如盈康生命中央厨房大学科建设)。此外,积极与国际顶尖机构(如MD Anderson癌症中心、梅奥诊所)建立战略合作,学习前沿技术和管理经验,进一步提升诊疗水平。

- 强大的团队管理能力,复制扩张稳步推进: 领先的民营肿瘤医疗集团拥有优质专业的管理团队,具备强大的跨区域管理能力(如海吉亚医疗的双院长制、盈康生命的六大平台体系),通过内生自建与外延并购相结合的方式,实现医院网络的快速复制扩张。

他山之石:MDT或将是民营肿瘤医疗服务发展趋势

- 以MD Anderson为例,MDT诊疗助力肿瘤医院发展:

- MDT模式优势: 多学科诊疗(MDT)模式以患者为中心,由多学科专家共同制定个性化诊疗方案,尤其适用于肿瘤疾病。它具有制度保证,贯穿治疗全程,旨在提高患者长期生存率。

- MD Anderson实践效果: MD Anderson癌症中心通过MDT模式,显著提高了患者五年生存率(如骨髓瘤患者生存率提高约16.2个百分点),并有效降低了患者平均住院日(最低降至7.0天),提高了医院经营效率和床位周转率。

- 中国MDT发展现状: 2018年我国仅约0.7%的医院实施MDT模式,其中三甲医院仅占16%,主要受医疗资源不足和MDT收费规范化限制。

- 民营肿瘤医疗服务机构迎差异化发展:

- 专业化与个体化: 肿瘤治疗正朝专业化、个体化方向发展,多学科综合治疗(MDT及精准治疗)的重要性日益提升。

- 民营医院发展机遇: 民营机构可加强放疗设备配置,提供癌症筛查、诊断、治疗、康复、善终等全周期护理服务,应用云技术和AI技术提升诊疗可及性和效率,并积极补充基层医疗市场。

- 政策鼓励: 国家卫健委颁布《肿瘤多学科诊疗试点工作方案(2018-2020年)》,鼓励MDT模式发展,为民营医院提升服务能力和品牌形象提供政策支持。

相关标的(民营肿瘤医疗服务领先企业)

- 海吉亚医疗: 作为国内最大的民营肿瘤医疗集团,深耕肿瘤服务数十年,已建立覆盖全国的医院及放疗中心网络。公司医疗实力强,设备先进,通过自建与并购双轮驱动,具备强大的管理能力和快速盈利能力,持续在二三线城市及省会城市扩张。

- 盈康生命: 在海尔集团赋能下,公司定位“大专科小综合”,聚焦“1+N+n+H”战略,通过“体验网”和“AIOT网”提供肿瘤全周期解决方案。公司以医疗服务为主,医疗器械为辅,伽玛刀产品矩阵完善,通过外延并购和托管医院实现稳步扩张,并打造大学科中心提升诊疗能力。

- 美中嘉和: 国内第二大民营肿瘤医疗集团,提供领先的肿瘤医疗服务整体解决方案。公司通过自营医疗机构和云平台赋能第三方,形成连锁服务网络。其特色在于MDT模式赋能、精准放疗及癌症诊断技术领先,并积极布局质子治疗,与MD Anderson等世界顶级机构合作,支撑其强大的诊疗能力。

- 信邦制药: 贵州省医疗服务龙头,聚焦医疗服务,拥有7家医疗机构,床位超5000张,其中包括贵州省唯一的贵州省肿瘤医院(三甲肿瘤专科医院)。公司通过“医疗服务+”平台运营模式,实现医疗服务、医药流通和医药制造三大业务板块的协同发展,在贵州省内具有显著的品牌优势。

风险分析

- 政策风险: 民营医院发展与国家政策紧密相关,社会办医政策收紧可能产生不利影响。

- 经营风险: 优质医生资源短缺、获客成本较高、品牌构建及维持难度大、医疗事故风险等。

- 市场风险: 尽管肿瘤医院行业壁垒较高,但随着更多资本进入,市场竞争可能加剧。

总结

本报告深入分析了中国肿瘤医疗服务市场,指出其核心矛盾在于日益增长的肿瘤治疗需求与现有医疗资源供给的严重错配。随着人口老龄化加剧和肿瘤发病率持续走高,我国肿瘤患者数量不断攀升,而医生、病床、尤其是放疗设备等关键医疗资源却长期处于紧缺状态,且城乡分布极不均衡。

在此背景下,国家层面持续出台政策鼓励社会办医,放宽大型医用设备配置限制,并积极推进分级诊疗,为民营肿瘤医疗机构的快速发展提供了前所未有的机遇。民营医院正通过精准的地理位置布局、引入先进医疗设备、提供个性化和差异化的优质服务、发挥集团化管理优势以及积极开展国际合作等多种策略,有效填补市场空白,承接公立医院溢出的患者需求。

特别值得关注的是,借鉴国际先进经验,推行以患者为中心的多学科诊疗(MDT)模式,被视为民营肿瘤医疗服务机构实现差异化竞争和提升核心竞争力的关键趋势。MDT模式能够显著提高诊疗效率、改善患者生存率和就医体验,从而增强医院的品牌影响力和盈利能力。

综上所述,中国肿瘤医疗服务市场空间广阔,行业壁垒高,盈利能力强。在供需错配和政策利好的双重驱动下,具备强大管理能力、扩张能力和优质品牌口碑的民营连锁肿瘤医疗机构,将大有可为,有望成为行业长期增长的重要力量。

微信扫一扫-立即使用

微信扫一扫-立即使用