中心思想

肿瘤服务龙头地位与市场机遇

本报告核心观点指出,海吉亚医疗作为中国最大的民营肿瘤医疗服务企业,正处于黄金成长期。公司以放疗业务为起点,已构建覆盖7省9市的12家医院网络,并向22家第三方医院提供放疗中心服务,另有27家已签约待开业。面对中国肿瘤医疗市场供不应求、资源分配不均的现状,海吉亚医疗精准定位基层市场,通过“自建+收购”双轮驱动的扩张模式,结合高效运营管理和强大的医生获取及培养能力,有效解决了市场痛点,实现了高质量的快速发展。

高效扩张策略与盈利能力提升

报告强调,中国肿瘤患者数量持续增长,但医疗资源,特别是放疗设备,存在巨大缺口且分布不均,基层市场尤为稀缺。海吉亚医疗的策略是利用放疗中心作为市场前哨,深入了解当地需求和营商环境,随后通过自建和并购大型医院实现快速扩张。公司预计到2023年和2024年,可开放床位数将分别达到1万张和1.2万张,显著提升服务能力。在高效管理下,公司旗下医院的单床产出持续提升,总诊疗人次和手术量大幅增长,推动营收和净利润快速增长,盈利能力稳步提升。鉴于其领先的市场地位、清晰的扩张路径和强大的核心竞争力,报告首次覆盖并给予“推荐”评级。

主要内容

一、海吉亚为国内肿瘤服务领域的头部企业

市场领导地位与业务布局

- 国内最大的民营肿瘤医疗服务企业: 海吉亚医疗以放疗业务起家,目前已发展成为中国最大的民营肿瘤医疗服务提供商。截至报告期,公司在全国7个省的9个城市经营或管理着12家医院。此外,公司还向22家第三方医院提供放疗中心服务,并已签署27家合作协议但尚未开业的第三方医院放疗中心,显示出其广泛的市场渗透能力。

- 清晰的股权结构与经验丰富的管理团队: 公司的实际控制人朱义文先生及其女儿朱剑乔女士合计持有公司45.63%的股权,股权结构集中。管理团队专业性强,核心成员如朱义文先生(伽玛刀专家)、程欢欢女士(收购办院经验)、任爱先生(投融资及运营管理)和张文山先生(放疗设备研发)等均具备丰富的医疗管理和行业经验,为公司的战略执行和高质量发展奠定了坚实基础。

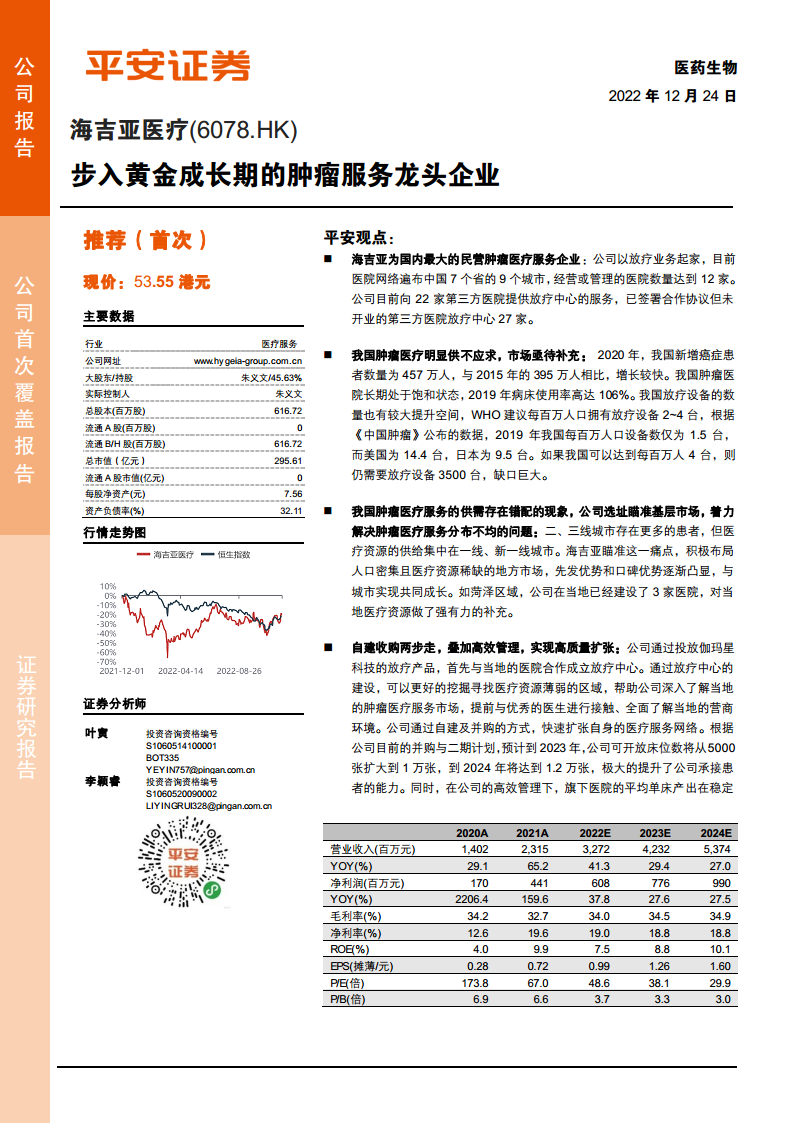

- 快速增长的收入规模与稳定的盈利能力: 2021年,公司营业收入达到23.15亿元,同比增长65.2%,其中医院业务收入占比高达92.8%,是主要增长动力。同期,门诊业务收入同比增长98.7%,住院业务收入同比增长61.9%。公司总诊疗人次接近230万人次,同比增长123.3%,肿瘤或肿瘤相关学科手术量完成41745例,同比增长141.4%。经调整后净利润达到4.41亿元,同比增长159.6%。公司的毛利率和净利率持续提升,2021年分别为32.7%和19.6%,同时销售费用率和管理费用率逐年下降,体现出规模效应和运营效率的提升。

二、肿瘤医疗行业需求不断提升,市场供不应求明显

肿瘤市场广阔与供需失衡

- 肿瘤发病率持续上升,市场需求旺盛: 中国每年新增癌症患者数量持续增长,2020年达到457万人,较2015年的395万人增长显著。这主要受人口老龄化加速、环境污染、生活习惯变化、工作压力增加以及检查普及化等因素影响。预计到2025年,新增癌症病例将突破510万人,持续推高对肿瘤医疗服务的需求。肿瘤医疗服务市场总收入从2014年的2040亿元增长至2019年的3722亿元,复合增速达12.8%,预计2024年将达到6542亿元。肺癌、胃癌、乳腺癌、肝癌和食管癌是2020年患病率最高的癌症类型。

- 肿瘤医疗服务供不应求,资源分配严重不均: 中国肿瘤医院长期处于饱和状态,2019年病床使用率高达106%(2020年受疫情影响降至86%),病床周转次数逐年提升至42次/年,表明床位紧张且患者住院周期缩短。在2020年床位使用率超过50%的专科医院中,肿瘤医院以86.2%位居第二,凸显了肿瘤医疗服务资源的严重不足。此外,医疗资源分配存在明显不均,三线及其他城市新增患者数量最多(2019年330万人),但每百万人口肿瘤科室床位数仅为147张,远低于一线城市(197张)和二线城市(180张)。各省份间床位数和人均床位数差异巨大,如江西、云南等地人口基数大但人均床位数严重不足。

- 肿瘤患者五年生存率偏低,放疗市场潜力巨大: 2019年中国癌症五年生存率为40.5%,远低于加拿大(82.5%)、日本(81.6%)和美国(66%)等发达国家,主要原因在于早期筛查不足、癌症认知差异和治疗规范化程度不高。目前,手术治疗仍是主流,但放疗作为局部治疗手段,副作用相对较轻、疗效确切且无创,对提高五年生存率至关重要。约60%-70%的肿瘤患者需要接受放疗。然而,中国放疗设备数量严重不足,2019年每百万人口仅1.5台,远低于WHO建议的2-4台以及美国(14.4台)和日本(9.5台)。若达到WHO建议的最低标准,仍需3500台放疗设备,缺口巨大。国家已逐步放开大型医用设备配置证,如质子治疗系统、高端放射治疗设备、伽玛刀和直线加速器等规划数量均有增加,预示着放疗设备市场未来增长可期。

- 基层下沉与放疗中心增长成为行业发展趋势: 鉴于肿瘤医疗服务供不应求、资源分布不均以及放疗设备短缺的现状,肿瘤医疗服务向基层下沉和放疗中心数量的增长成为行业未来两大重要发展方向。这不仅能解决患者就医不便、治疗成本高的问题,还能满足长期治疗需求。预计中国放疗服务收入将从2019年的405亿元增长至2025年突破800亿元。

三、自建收购两步走,叠加高效管理,实现高质量扩张

扩张策略与运营效率

- 精准选址基层市场,解决资源分布不均: 海吉亚医疗的12家自有及托管医院分布在人口密集但医疗资源相对稀缺的二、三线城市,如重庆、山东菏泽、河北邯郸等地。这些地区人均GDP低于全国平均水平,但每万人医院数量远低于一线城市,医疗资源供给严重不足。公司通过早期进入这些地方市场,建立先发优势和口碑,与城市共同成长,如在菏泽区域已建设3家医院,有力补充了当地医疗资源。

- 放疗中心作为前哨,助力后续医院扩张: 公司采取“放疗中心打前站,大型医院后续切入”的两步走策略。通过投放伽玛星科技的放疗产品,与当地医院合作成立放疗中心,深入了解当地肿瘤医疗服务市场、提前接触优秀医生、全面了解营商环境,为后续大型医院的布局奠定基础。例如,重庆放疗中心助力重庆海吉亚医院仅用4个月即实现当月盈利。截至2021年,公司已与22家第三方医院合作设立放疗中心,并签署了27家新合作协议,未来将进一步扩大第三方放疗业务收入和覆盖网络。

- 自建与收购并举,推动医疗网络快速扩张: 海吉亚医疗通过自建和并购两种方式快速扩张医疗服务网络。公司自建医院效率显著,如单县、重庆、菏泽和聊城等4家医院建设时间均在25个月内,远低于同类综合医院的36-48个月。未来,单县海吉亚和重庆海吉亚的二期工程将于2022年竣工,成武海吉亚二期预计2023年竣工,德州海吉亚(2023年)、无锡海吉亚(2024年)和常熟海吉亚(2024年)等新建医院也将陆续开业。预计到2023年和2024年,公司可开放床位数将分别扩大到1万张和1.2万张。在并购方面,公司于2021年收购了苏州永鼎医院(98%股权)和贺州广济医院(99%股权),进一步加强了区域网络覆盖和战略布局。

- 卓越的管理与整合能力,保障扩张质量: 公司采用“中央决策、医院运营”的两层集中管理架构,总部负责战略制定、预算审批和监督,医院层面负责日常运营。公司设立了临床事业部和后台支持部门,对旗下医院进行精细化管理和指导。此外,公司建立了集中采购部门,通过规模优势控制药械成本,降低合规风险。在高效管理下,公司旗下医院的平均单床产出持续提升,2021年达到575.7千元,同比增长24.1%。例如,单县海吉亚医院在开业9个月后即实现盈亏平衡,并在疫情扰动下逆势增长;重庆海吉亚医院开业以来快速增长,毛利率从2018年的4.8%提升至2019年的29.4%;苏州沧浪医院在被收购后收入端实现快速增长,毛利率稳步提升。

- 强大的医生获取与培训能力,构建核心护城河: 海吉亚医疗高度重视人才引进与培养。截至2021年底,公司拥有4295名医疗专业人员,其中主任医师及副主任医师533人。公司通过内部人才培养(成立海吉亚医疗教学研究院,2021年举行119场次培训)、外部人才引进(与重庆大学合作共建教学实践基地、成立专家工作室、邀请知名专家多点执业)以及有效的激励机制(绩效考核、员工持股计划),构建了强大的医生团队,为公司扩张和患者引流提供了核心保障。

四、盈利预测与评级

- 财务预测: 根据公司现有业务及未来扩张计划,预计2022-2024年主营业务收入分别为32.48亿元、41.74亿元和52.67亿元,同比增速分别为40.1%、28.5%和26.2%。其中,医院业务收入预计分别为30.75亿元、39.94亿元和50.75亿元,第三方放疗中心及托管医院收入预计分别为1.73亿元、1.80亿元和1.92亿元。

- 净利润预测与评级: 预计公司2022-2024年的净利润分别为6.08亿元、7.76亿元和9.90亿元。鉴于海吉亚医疗作为肿瘤医院连锁的头部品牌,通过高效扩张策略和强大的获医能力构建核心护城河,公司正步入快速发展期。报告首次覆盖并给予公司“推荐”评级。

五、风险提示

- 行业增长低于预期的风险: 肿瘤医疗服务及器械市场受多种因素影响,存在增长不及预期的可能性,从而影响公司业绩。

- 收购医院进度低于预期的风险: 医院收购过程可能因各种原因受阻,导致无法按期完成或部分收购失败,进而影响公司扩张计划和业绩增长。

- 新冠疫情持续带来负面影响的风险: 若新冠疫情持续反复或政策趋严,可能再次对医疗服务行业造成限制,影响公司正常经营和业绩增长。

总结

海吉亚医疗作为中国民营肿瘤医疗服务领域的领军企业,凭借其前瞻性的市场洞察和高效的运营策略,成功抓住了中国肿瘤医疗市场供不应求和资源分配不均的巨大机遇。公司通过“放疗中心打前站,大型医院后续切入”的独特扩张模式,结合自建与收购并举的策略,迅速扩大了医疗服务网络和床位规模。其卓越的管理整合能力和强大的医生人才培养及引进机制,确保了扩张的质量和盈利能力的持续提升。尽管面临行业增长、收购进度和疫情等风险,但公司清晰的发展路径、稳健的财务表现和核心竞争优势,使其在肿瘤医疗服务赛道上具备显著的成长潜力。报告首次覆盖并给予“推荐”评级,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用