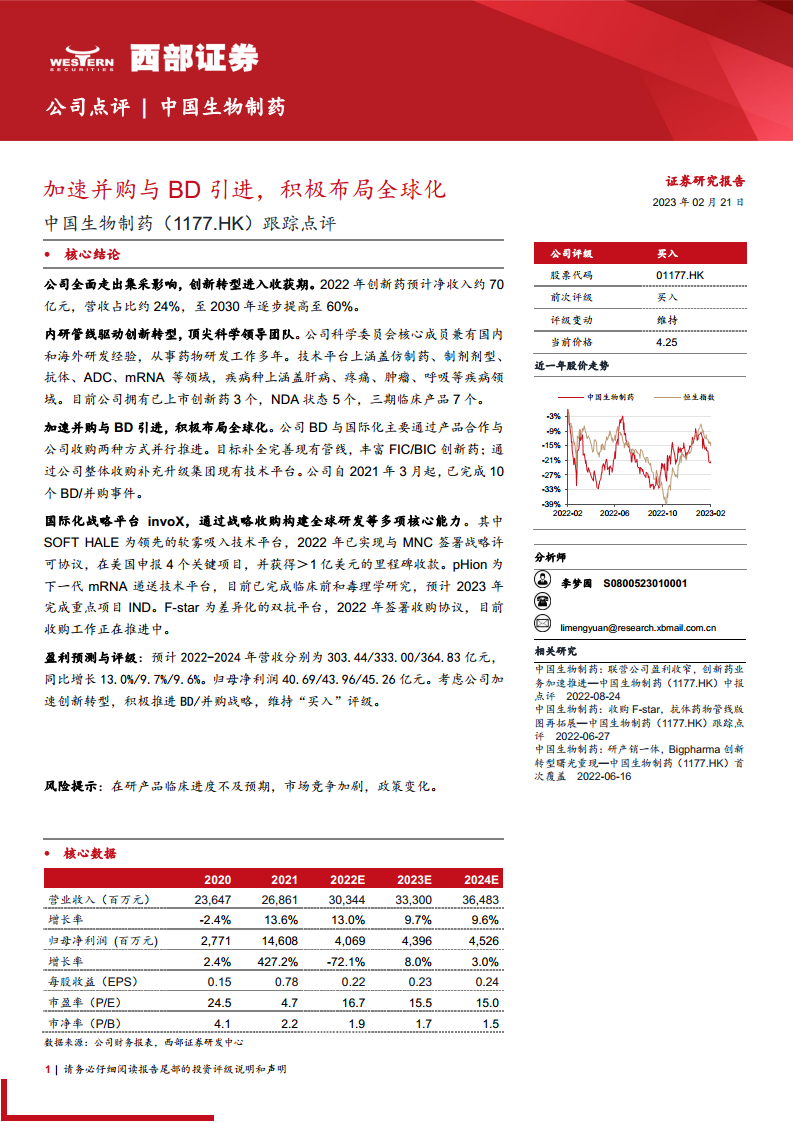

中心思想

创新转型驱动业绩增长

中国生物制药已全面摆脱集采影响,其创新转型战略正进入收获期。公司预计创新药收入占比将从2022年的约24%(70亿元)逐步提高至2030年的60%,成为未来业绩增长的核心驱动力。

全球化布局与BD并购

公司通过加速并购与业务拓展(BD)积极布局全球市场,旨在补全和丰富创新药管线、升级技术平台。通过invoX等国际化平台,公司已构建起全球研发等多项核心能力,为长期发展奠定基础。

主要内容

一、公司全面走出集采影响,创新转型进入收获期

创新药收入贡献显著提升

2022年,中国生物制药的创新药预计净收入达到约70亿元人民币,占总营收的约24%。公司设定了明确的战略目标,即到2030年将创新药营收占比逐步提高至60%,这表明公司正坚定不移地向创新驱动型企业转型,并预期创新药业务将带来显著的业绩增长。

二、内研管线驱动创新转型,顶尖科学领导团队

强大的研发团队与多元技术平台

公司拥有一支由兼具国内外研发经验的顶尖科学家组成的科学委员会,为创新研发提供坚实基础。其技术平台广泛,涵盖仿制药、制剂剂型、抗体、ADC、mRNA等前沿领域,并在肝病、疼痛、肿瘤、呼吸等多个疾病领域进行布局。

丰富的创新药管线储备

目前,公司已拥有3个已上市创新药,5个处于新药申请(NDA)状态的产品,以及7个进入三期临床阶段的产品。这一丰富的管线储备体现了公司强大的研发实力和持续的创新能力,为未来市场竞争提供了有力支撑。

三、加速并购与BD引进,积极布局全球化

双轨并行拓展全球市场

中国生物制药采取产品合作(License in/out)与公司整体收购相结合的双轨策略,积极推进BD与国际化进程。此举旨在补全和完善现有管线,引入FIC(First-in-Class)/BIC(Best-in-Class)创新药,并通过收购升级集团现有技术平台。自2021年3月以来,公司已成功完成10个BD/并购事件。

invoX平台构建全球研发能力

公司打造的国际化战略平台invoX,通过战略收购构建了多项核心能力:

- SOFT HALE:领先的软雾吸入技术平台,2022年已与跨国公司(MNC)签署战略许可协议,在美国申报4个关键项目,并获得超过1亿美元的里程碑收款。

- pHion:下一代mRNA递送技术平台,已完成临床前和毒理学研究,预计2023年完成重点项目IND申报。

- F-star:差异化的双抗平台,2022年签署收购协议,目前收购工作正在积极推进中,有望进一步拓展公司在肿瘤免疫领域的布局。

近期BD/并购事件概览

报告详细梳理了2021年以来的一系列BD/并购事件,包括对SOFT HALE、pHion、F-star的整体收购,以及引进亿一生物的F627(长效G-CSF)、安源医药的AP025/AP026(NASH/T2DM)、Symphogen的Sym022(LAG3)、Inventiva的Lanifibranor(pan-PPAR)、平安盐野义的Ensitrelvir(新冠感染)、普莱医药的PL-5(抗菌肽)和博安生物的地舒单抗(生物类似药)。这些合作覆盖了从临床前到上市后的不同阶段,并涉及中国境内、大中华区乃至全球权益,体现了公司在丰富产品管线和技术平台方面的积极策略。

总结

中国生物制药正处于创新转型和全球化布局的关键时期。公司已成功走出集采影响,并通过内生研发与外延并购/BD双轮驱动,显著提升创新药在营收中的比重,并构建了多元化的技术平台和丰富的创新药管线。特别是通过invoX国际化战略平台,公司在全球范围内积极整合优质资源,在软雾吸入、mRNA递送和双抗等前沿技术领域取得突破性进展。鉴于其清晰的创新战略、强大的研发实力和积极的全球化拓展,分析师维持“买入”评级,并预计公司2022-2024年营收将分别达到303.44亿元、333.00亿元和364.83亿元,归母净利润分别为40.69亿元、43.96亿元和45.26亿元,显示出稳健的增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用