中心思想

2022年业绩回顾与Q4疫情影响

药康生物在2022年实现了营收和归母净利润的显著增长,分别达到5.17亿元和1.64亿元,同比增幅均超过30%。然而,受第四季度疫情影响,单季度业绩有所承压,收入和净利润环比下滑,净利率也有所下降。

2023年战略布局与增长展望

公司积极应对挑战,计划在2023年加大海外业务布局,包括在美国自建动物房,并加强海外团队建设以拓展科研和工业客户。同时,公司将持续推进野生鼠项目,开发更符合真实世界的慢性病动物模型,以提升新药研发效率。预计未来两年公司将延续高增长态势,并维持“买入”评级。

主要内容

2022年业绩概览与Q4表现

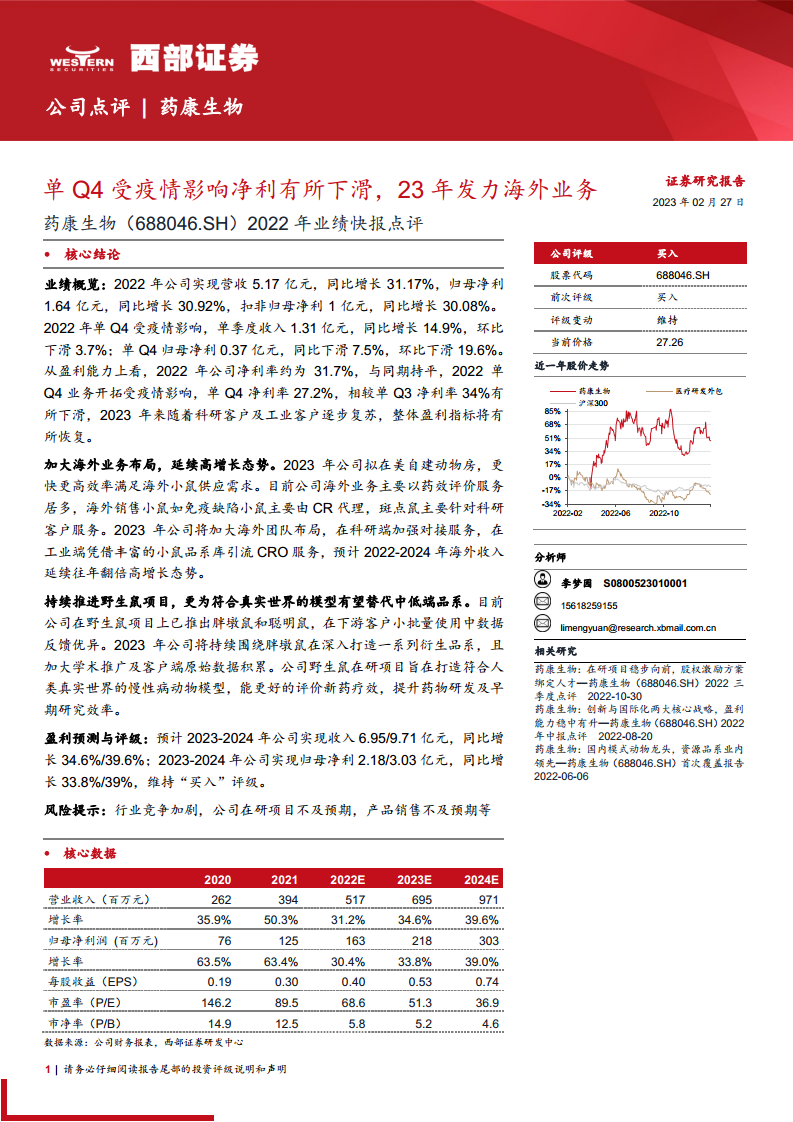

药康生物2022年全年实现营业收入5.17亿元,同比增长31.17%;归母净利润1.64亿元,同比增长30.92%;扣非归母净利润1亿元,同比增长30.08%。从盈利能力看,全年净利率约为31.7%,与同期持平。然而,2022年第四季度受疫情影响,单季度收入为1.31亿元,同比增长14.9%,环比下滑3.7%;单季度归母净利润0.37亿元,同比下滑7.5%,环比下滑19.6%。单Q4净利率为27.2%,相较单Q3的34%有所下滑。预计2023年随着科研及工业客户的复苏,盈利指标将恢复。

海外业务布局与高增长策略

公司计划在2023年加大海外业务布局,拟在美国自建动物房,以更高效地满足海外小鼠供应需求。目前,公司海外业务以药效评价服务为主,免疫缺陷小鼠主要由CR代理,斑点鼠主要服务科研客户。2023年,公司将加强海外团队建设,在科研端强化对接服务,在工业端凭借丰富的小鼠品系库引流CRO服务。预计2022-2024年海外收入将延续往年翻倍的高增长态势。

野生鼠项目进展与创新模型

药康生物持续推进野生鼠项目,已推出胖墩鼠和聪明鼠,并在下游客户小批量使用中获得优异数据反馈。2023年,公司将围绕胖墩鼠深入打造一系列衍生品系,并加大在学术推广及客户端原始数据积累方面的投入。公司野生鼠在研项目旨在开发符合人类真实世界的慢性病动物模型,以期更好地评价新药疗效,提升药物研发及早期研究效率。

盈利预测与投资评级

根据预测,药康生物2023-2024年将分别实现收入6.95亿元和9.71亿元,同比增速分别为34.6%和39.6%;归母净利润将分别达到2.18亿元和3.03亿元,同比增速分别为33.8%和39%。基于此,报告维持公司“买入”评级。

关键财务数据分析

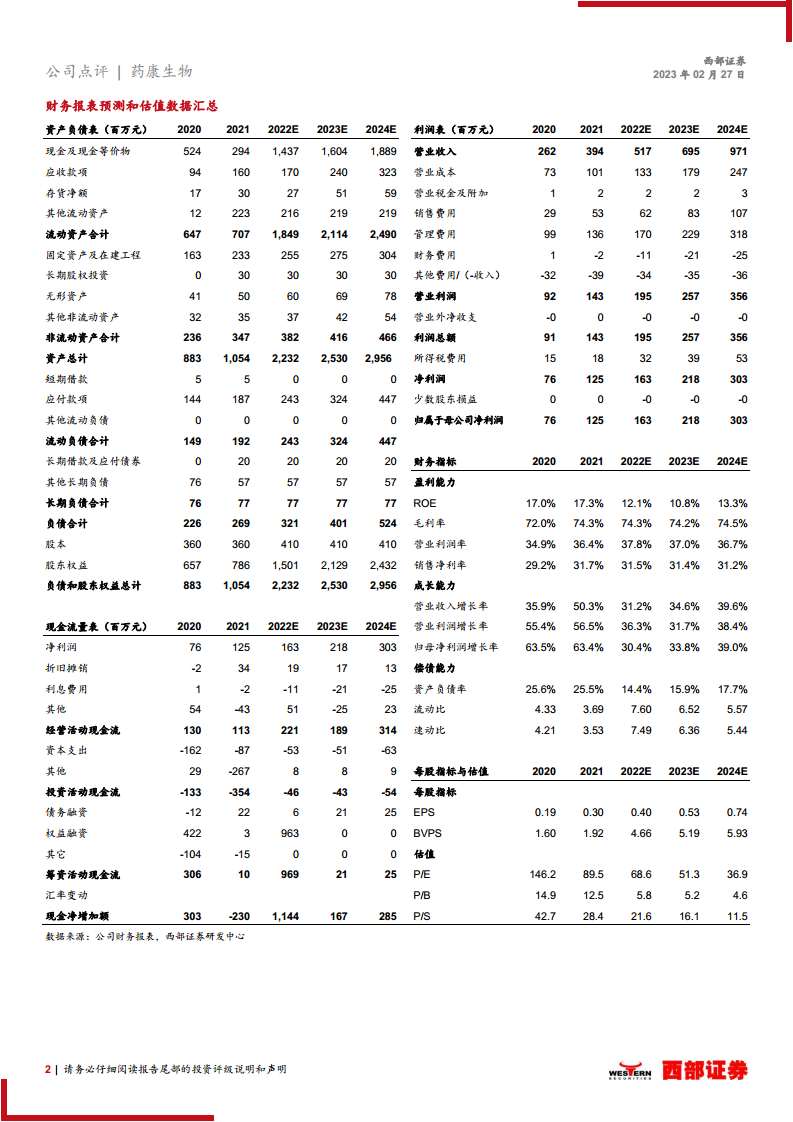

报告提供了2020年至2024年(预测)的关键财务数据。营业收入从2020年的2.62亿元增长至2022年的5.17亿元,并预计在2024年达到9.71亿元,年复合增长率显著。归母净利润从2020年的0.76亿元增长至2022年的1.63亿元,预计2024年将达到3.03亿元。每股收益(EPS)也呈现稳步增长趋势,从2020年的0.19元增至2022年的0.40元,预计2024年将达到0.74元。市盈率(P/E)预计将从2022年的68.6倍下降至2024年的36.9倍,显示出估值吸引力的提升。

财务预测与估值指标

在盈利能力方面,公司毛利率预计将保持在74%以上,销售净利率稳定在31%左右。成长能力方面,营业收入和归母净利润增长率预计在2023-2024年均保持在30%以上的高位。偿债能力方面,资产负债率保持在较低水平,流动比率和速动比率均表现良好。估值方面,P/E和P/B指标显示公司具有一定的投资价值。

总结

药康生物在2022年实现了稳健的业绩增长,尽管第四季度受到疫情短期影响,但公司通过积极的战略调整和业务布局,展现出强劲的增长韧性。展望2023年,公司将重点发力海外市场,通过自建动物房和加强团队建设,拓展国际业务版图。同时,持续推进野生鼠项目,开发更具临床价值的动物模型,将进一步巩固其在模式动物领域的领先地位。凭借清晰的增长战略和创新能力,药康生物有望在未来两年延续高增长态势,其投资价值得到专业机构的认可,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用