中心思想

核心观点提炼:营收强劲增长,短期利润承压不改长期向好趋势

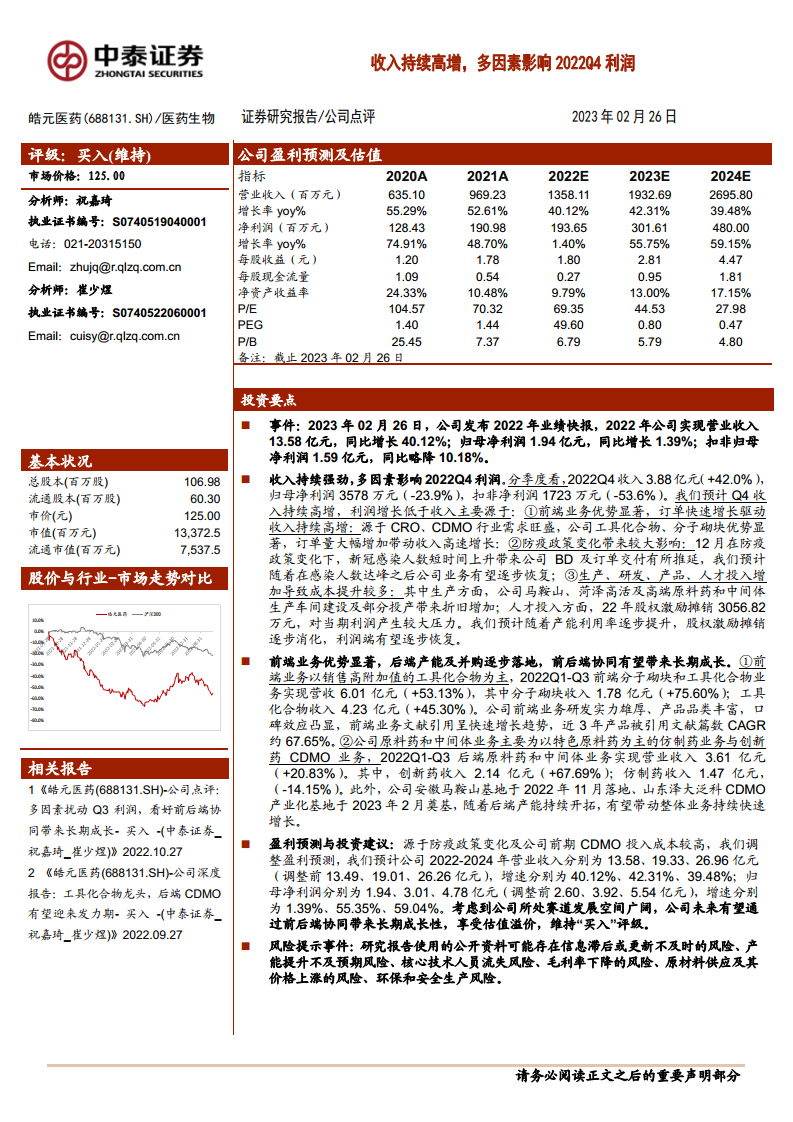

皓元医药(688131.SH)在2022年展现出强劲的营收增长势头,全年实现营业收入13.58亿元,同比增长高达40.12%,延续了其自2020年以来超过40%的复合增长率。这主要得益于CRO和CDMO行业需求的旺盛以及公司在工具化合物和分子砌块前端业务的显著优势,订单量大幅增加。然而,2022年第四季度,公司归母净利润和扣非归母净利润分别同比下降23.9%和53.6%,导致全年归母净利润增速放缓至1.39%。利润承压主要受多重短期因素影响,包括防疫政策变化对业务交付的阶段性影响、马鞍山和菏泽生产基地建设及部分投产带来的折旧增加、以及2022年股权激励摊销3056.82万元等。尽管短期利润波动,但公司前端业务的持续高增长、后端产能的逐步落地以及前后端业务的协同效应,为公司长期成长奠定了坚实基础。

投资价值分析:前后端协同驱动,估值溢价可期

基于公司所处赛道广阔的发展空间及其独特的“前端优势+后端产能”协同发展模式,皓元医药的长期投资价值显著。公司前端业务以高附加值的工具化合物和分子砌块为主,2022年前三季度该业务营收同比增长53.13%,其中分子砌块收入增长75.60%,工具化合物收入增长45.30%,显示出强大的研发实力和市场认可度。后端业务方面,创新药CDMO业务在2022年前三季度实现67.69%的强劲增长,且安徽马鞍山基地和山东泽大泛科CDMO产业化基地正逐步落地,为未来产能扩张和业务承接提供保障。随着产能利用率的逐步提升和股权激励摊销的消化,预计公司利润端将逐步恢复并实现高速增长。分析师维持“买入”评级,并预测公司2023年和2024年归母净利润将分别实现55.75%和59.15%的增长,体现了对公司长期成长性的高度认可。

主要内容

2022年业绩概览与第四季度利润波动分析

皓元医药于2023年2月26日发布2022年业绩快报,全年财务表现呈现出营收高增与利润短期承压并存的特点。

2022年全年业绩表现

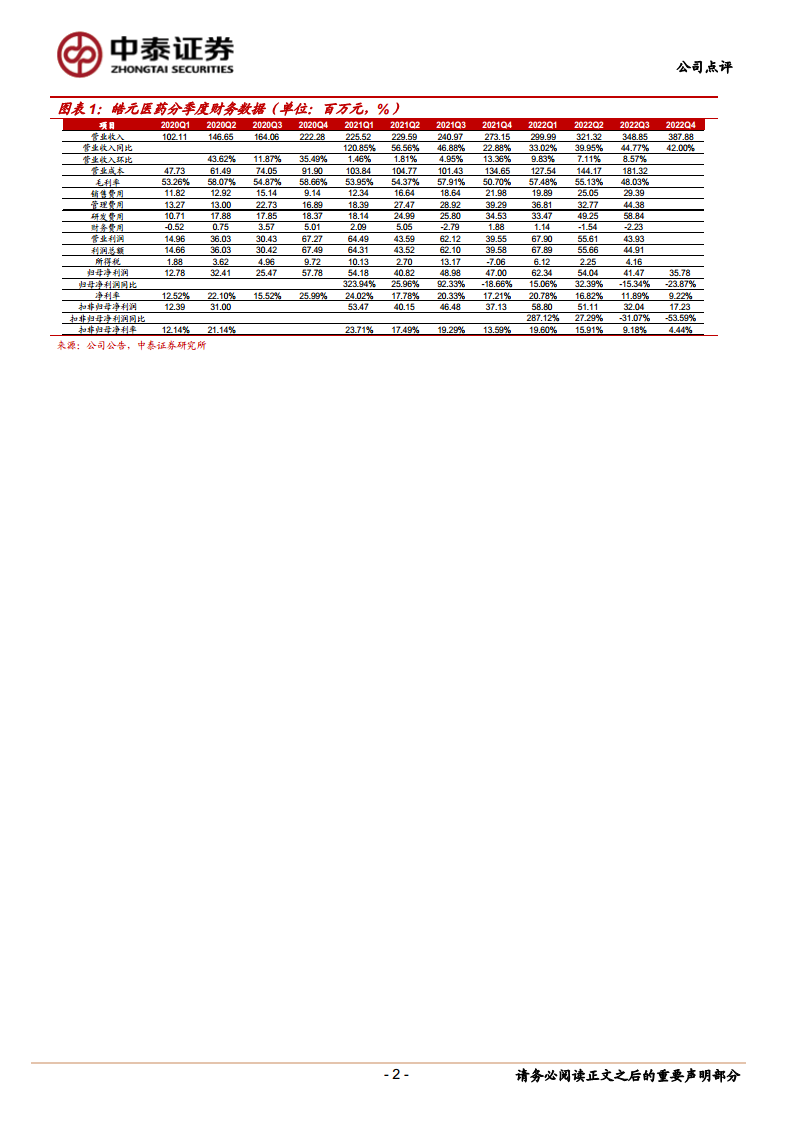

公司在2022年实现营业收入13.58亿元,相较于2021年的9.69亿元,同比增长40.12%,显示出其业务规模的持续快速扩张。然而,归属于母公司股东的净利润为1.94亿元,同比增长仅1.39%,远低于营收增速。扣除非经常性损益后的归母净利润为1.59亿元,同比略降10.18%,表明公司核心业务盈利能力在特定时期受到一定影响。从历史数据来看,公司营业收入在2020年、2021年和2022年分别实现了55.29%、52.61%和40.12%的增长,保持了强劲的增长态势。

2022年第四季度利润波动分析

分季度来看,2022年第四季度公司实现营业收入3.88亿元,同比增长42.0%,营收增长势头依然强劲。然而,该季度归母净利润为3578万元,同比下降23.9%;扣非归母净利润为1723万元,同比大幅下降53.6%。净利率从2022年第三季度的11.89%进一步下降至第四季度的9.22%,扣非归母净利率更是从第三季度的9.18%降至4.44%,反映出第四季度盈利能力的显著下滑。

导致第四季度利润增长低于收入增长的主要因素包括:

- 前端业务优势显著,订单快速增长驱动收入持续高增: CRO、CDMO行业需求旺盛,公司在工具化合物、分子砌块领域的优势显著,订单量大幅增加,是支撑收入高速增长的核心动力。

- 防疫政策变化带来较大影响: 2022年12月,国内防疫政策调整,新冠感染人数在短时间内迅速攀升,对公司的商务拓展(BD)及订单交付造成了一定程度的推延,影响了当期业务的正常开展和利润确认。

- 生产、研发、产品、人才投入增加导致成本提升较多:

- 生产方面: 公司马鞍山、菏泽高活及高端原料药和中间体生产车间建设及部分投产,导致固定资产折旧增加,从而提升了生产成本。

- 人才投入方面: 2022年公司股权激励摊销费用高达3056.82万元,对当期利润产生了较大压力。

- 研发投入: 2022年研发费用持续增长,从2021年的114百万元增至2022年的177百万元(预测值),体现了公司对未来发展的持续投入。

预计随着感染人数达峰后业务逐步恢复,以及产能利用率的逐步提升和股权激励摊销的逐步消化,公司利润端有望逐步恢复。

前后端业务协同发展与产能布局

皓元医药通过其独特的前后端业务协同模式,构建了长期成长的核心竞争力。

前端业务:高附加值工具化合物与分子砌块

公司前端业务以销售高附加值的工具化合物和分子砌块为主,这些产品在药物研发初期具有关键作用。2022年第一至第三季度,公司前端分子砌块和工具化合物业务实现营收6.01亿元,同比增长53.13%。其中,分子砌块收入达到1.78亿元,同比增长75.60%;工具化合物收入为4.23亿元,同比增长45.30%。这表明公司在前端市场具有强大的竞争力和增长潜力。公司前端业务研发实力雄厚,产品品类丰富,在行业内建立了良好的口碑效应。近3年,公司产品被引用文献篇数复合年增长率(CAGR)约67.65%,充分证明了其产品在科研领域的广泛应用和认可度。

后端业务:原料药与创新药CDMO

公司后端业务主要包括以特色原料药为主的仿制药业务和创新药CDMO业务。2022年第一至第三季度,后端原料药和中间体业务实现营业收入3.61亿元,同比增长20.83%。其中,创新药CDMO业务表现尤为突出,收入达到2.14亿元,同比增长67.69%,显示出公司在创新药产业链中的重要地位和快速发展能力。仿制药收入为1.47亿元,同比略有下降14.15%。

产能布局与未来增长驱动

为支撑业务的持续快速增长,公司积极进行后端产能布局。安徽马鞍山基地已于2022年11月落地,山东泽大泛科CDMO产业化基地也于2023年2月奠基。这些新产能的逐步投产,将有效缓解公司产能瓶颈,为承接更多创新药CDMO订单提供保障,有望带动整体业务持续快速增长,实现前后端业务的深度协同,从而驱动公司长期成长。

盈利预测调整与投资建议

基于2022年业绩快报及对未来市场环境和公司投入的评估,分析师对皓元医药的盈利预测进行了调整。

盈利预测调整

考虑到防疫政策变化对短期业务的影响以及公司前期CDMO投入成本较高,分析师调整了对公司2022-2024年的盈利预测。

- 营业收入预测: 预计2022-2024年营业收入分别为13.58亿元、19.33亿元和26.96亿元(调整前分别为13.49亿元、19.01亿元和26.26亿元),增速分别为40.12%、42.31%和39.48%。调整后的营收预测略有上调,反映了对公司收入增长的持续信心。

- 归母净利润预测: 预计2022-2024年归母净利润分别为1.94亿元、3.01亿元和4.78亿元(调整前分别为2.60亿元、3.92亿元和5.54亿元),增速分别为1.39%、55.75%和59.04%。净利润预测有所下调,主要反映了2022年第四季度利润承压以及前期投入对短期盈利的影响。然而,2023年和2024年净利润预计将实现高速反弹,显示出公司长期盈利能力的恢复和增长潜力。

投资建议

尽管短期利润有所波动,但鉴于公司所处赛道发展空间广阔,且公司未来有望通过前后端协同带来长期成长性,享受估值溢价,分析师维持对皓元医药的“买入”评级。截至2023年2月26日,公司P/E(TTM)为70.32倍,2023年预测P/E为44.53倍,2024年预测P/E为27.98倍,随着利润的恢复性增长,估值将逐步回归合理水平。

风险提示

投资皓元医药存在以下主要风险:

- 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险: 报告基于公开信息,可能无法及时反映最新情况。

- 产能提升不及预期风险: 公司近年大幅扩充产能,存在产能投放进度或利用率不及预期的可能性,影响收入和利润增长。

- 创新药研发项目转让不确定性风险: 公司在研创新药项目具有高投入、高风险、长周期的特点,研发进展和项目转让存在不确定性,且面临同类竞争加剧的风险。

- 毛利率下降的风险: 随着公司业务规模扩大和市场竞争加剧,若公司不能持续保持技术和产品优势,毛利率可能面临下降压力。

- 原材料供应及其价格上涨的风险: 公司生产所需原材料主要为基础化工原料,若宏观经济变化或不可抗力导致原材料短缺、价格波动或质量不达标,将影响公司正常经营。

- 环保和安全生产风险: 随着业务规模扩大,环保和安全生产压力增大,存在因设备故障、操作不当或自然灾害导致事故的风险,可能面临处罚、停产,影响业务经营。

总结

皓元医药在2022年实现了40.12%的营业收入高增长,充分展现了其在CRO和CDMO行业中的强劲市场竞争力。尽管2022年第四季度受防疫政策变化、新产能投入折旧增加以及股权激励摊销等多重因素影响,导致短期利润承压,归母净利润增速放缓至1.39%,但这些因素被认为是阶段性的。公司前端高附加值分子砌块和工具化合物业务持续高速增长,2022年前三季度营收同比增长53.13%,且后端创新药CDMO业务亦实现67.69%的显著增长。随着安徽马鞍山和山东泽大泛科等新产能的逐步落地,公司前后端业务的协同效应将进一步增强,为未来的持续快速增长提供坚实支撑。分析师维持“买入”评级,并预测公司2023年和2024年归母净利润将分别实现55.75%和59.15%的高速增长,表明对公司长期发展前景的坚定信心。投资者需关注产能提升、研发项目转让、毛利率波动及环保安全等潜在风险。总体而言,皓元医药凭借其独特的业务模式和持续的战略投入,有望在广阔的医药研发服务市场中实现长期价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用